决断时刻!等待明天靴子落地?

暴风雨前,往往是平静的。

今天A股冲高回落,两市全天成交额9745亿,较上个交易日缩量1578亿,创年内第二地量。

特朗普葫芦里的关税,究竟长什么样子,明天即将揭晓。

在清晰度尚且较低的情况下,也能够理解市场为何不再踩油门交易。

昨夜的美股,难道只是一次“回光返照”?

01

缩量

今天行情冲高回落得比较明显,三大指数微幅上涨。

截至收盘,沪指涨0.05%,深成指涨0.09%,创业板指涨0.13%,只有2755只个股上涨。

值得注意的是,沪深两市全天成交额9745亿,较上个交易日缩量1578亿,是今年第二低的成交额。

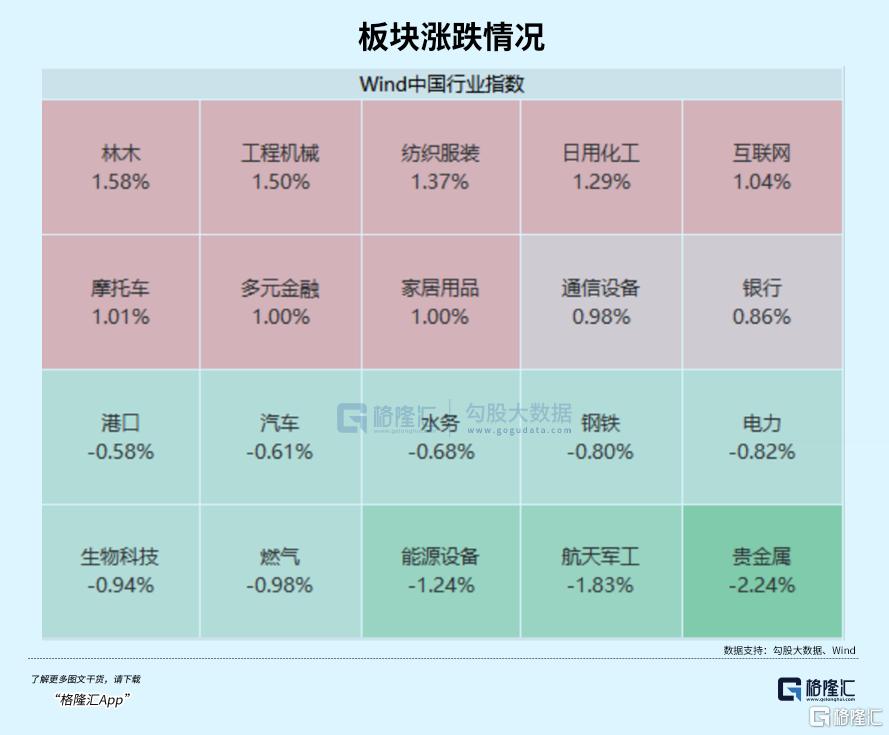

盘面上,林木、工程器械、纺织服装、日用化工、互联网等板块拉升,人形机器人、热泵概念、新型烟草概念等活跃,贵金属、航天军工、电力、能源设备、汽车等板块走低,

机器人概念股回暖,精工科技、天和磁材涨停,秦川机床、大洋电机触及涨停,赛摩智能、双林股份、集智股份、东土科技等大涨。

消息面上,宇树科技发布Unitree Dex5灵巧手,具备单手20自由度(16主动+4被动,人手约27自由度),能柔顺丝滑反向驱动(直接本体力控),以及单手94个灵敏触点。视频中能完成抛橙子、展开扑克牌、拧魔方、书本翻页的任务。

(宇树科技)

机器人商业化进程也传来进展。20台优必选工业人形机器人Walker S1将于今年上半年在东风柳汽的汽车制造工厂完成部署,应用于汽车整车制造,提升该工厂的智能化和无人化水平及效率。今天港股优必选涨超5%。

创新药继续活跃,海伦药业-U涨超15%,哈三联、润都股份、金城医药、欧林生物等涨幅居前。

4月首个交易日,AH股医药板块全线爆发,创新药、CRO、医疗保健等细分板块领涨。最核心的催化剂来自集采松绑的预期。3月26日国家医保局召开优化医药集采工作研发会,小作文闻风出动,市场预期会议可能推进药品集采优化细则。

与此同时,国家药监局综合司近日公开征求《关于优化全生命周期监管支持高端医疗器械创新发展的举措》意见,释放出支持医疗器械创新的明确信号。此外,国资委日前表示,鼓励国有企业在生物医药等领域开展并购重组。

上周一些创新药药剂公司持续公布业绩及业务利好,恒瑞医药去年实现营业收入279.85亿元,同比增22.63%,归属于上市公司股东的扣非净利润61.78亿元,同比增49.18%。

港股方面,同样冲高回落。

恒生指数收跌0.02%,恒生科技指数涨0.35%,但南向资金今天净买入了117.17亿港元。板块方面,汽车股、半导体股、消费股领涨。

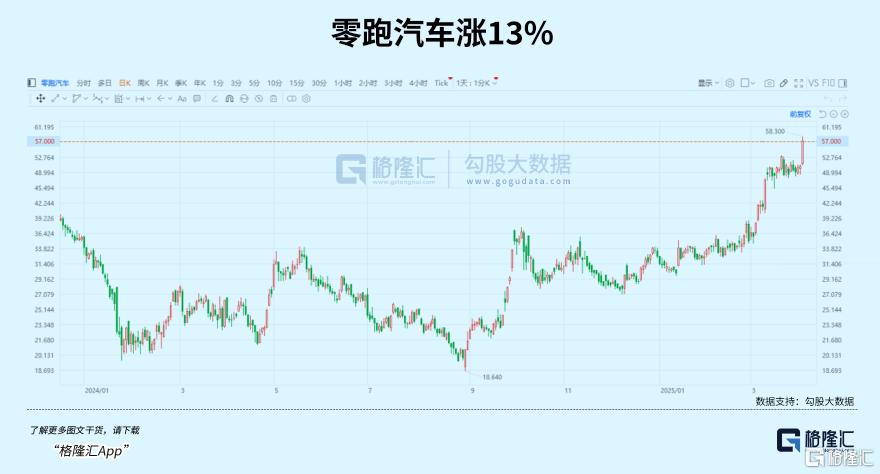

多家新能源车企陆续公布3月成绩单。零跑汽车交付37095台,首次超越理想、小鹏等头部品牌,登顶新势力销冠。

小鹏汽车3月交付智能电动汽车33205辆,同比增长268%,已连续第五个月交付量超3万辆;理想汽车交付量同比增长26.5%;蔚来交付同比增长26.7%。

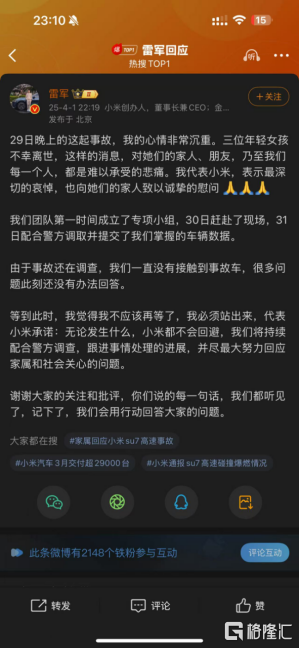

而小米汽车,包括雷军本人对近期出现的严重交通事故做出了回应。雷军代表小米承诺不会回避,尽最大努力配合警方调查跟进。

零跑汽车涨13%,吉利汽车涨4.69%。小米集团早盘跌超4%之后完一度收复失地,但是午后再度跳水,最终还是收跌4%。

过去的一季度里,在中国AI科技崛起的叙事加持下,恒指、恒科分别录得了15%,21%的涨幅。不仅涨幅全球首屈一指,募资积极性也大大提高。

根据德勤中国,2025年一季度港交所录得融资额182亿港元,同比上升287%,完成15宗IPO,集资额排名为全球第四,前三名分别为纳斯达克、纽交所及东京证券交易所。

02

谨慎乐观?

从本周一开始,全球市场都只关注一件事情。

白宫宣布,美国总统特朗普将于美东时间4月2日(周三)下午3时,即北京时间4月3日(周四)凌晨3时公布对等关税。

上个版本表示,特朗普团队考虑对几乎所有进口产品征收20%的普遍关税(universal tariff),而不是采取针对不同国家征收不同关税的对等关税(reciprocal tariff)。

但据《华尔街日报》报道,美国贸易代表办公室正在准备第三个方案,即对部分国家征收全面关税(across-the-board tariff),而且关税可能不会像20%的普遍关税税率那么高。

版本切换如此迅速,股市是如何反应的?

关税揭晓之前,昨夜美国公布的2月职位空缺数和3月美国ISM制造业指数均保持低迷,数据公布后美债收益率和美元指数齐跌,但在Mag 7带动下,美股居然有了一丝“回光返照”的迹象,标普500涨0.38%,纳斯达克指数涨0.82%。

市场谨慎乐观的情绪可能依存于,即便更多关税信息正在得到确定,也依旧难以把握特朗普政府真正的政策意图,因为关税的不确定性正是特朗普团队可能拿来谈判的筹码。

同时,目前的经济数据尚且没有出现明显的衰退迹象。2月份消费者支出增长0.4%,略低于经济学家的预期,但较1月份0.3%的下降有所回升。2月份的最新就业报告显示,失业率仍然徘徊在4%以上的低位。

但最大的疑问是,美国是否会针对所有贸易伙伴征收统一的对等关税,还是会根据具体国家来量身定制税率。

大摩对此做了推演,明天关税落地将回答两个关键问题:

释放的信息能否更加明确;关税尺度是否足够大到进一步恶化经济前景。

最不理想的情况,就是信息明确而且关税尺度大幅增加,对股市修复将会是非常不利的。

高盛前几天也出了两篇报告,不到一个月的时间里第二次上调了关税预期,认为明天关税落地带来的风险比许多市场参与者此前预期得更大,并且深度分析了对等关税落地对中/美经济分别的影响。

总体来看,特朗普这次关税对美国的影响远大于对中国影响,属于“杀敌200,自损1000”的招数,变相搞了一场人为的经济衰退,将美国未来12个月出现经济衰退的概率从20%上调至35%。

基于昨晚的表现,有些投资者希望这种不确定性会等到明天消除,形成所谓“利空落地”,但只不过更倾向于押注一个明确的贸易政策。

特朗普即将采取行动之后,可能还会引发一段充满谈判、报复和各国及企业游说的动荡时期。

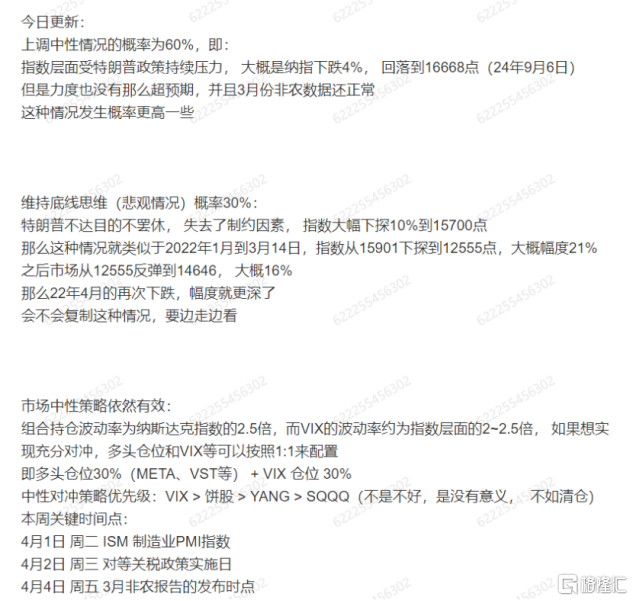

除非关税政策真的很温和,各种技术指标都在证明,下跌趋势依然没有停止。在交易层面上,我们圈子里的投顾老师会更倾向于政策会给股市带来持续压力,这种情况下纳指还有4%的下跌空间。

(以上内容源自格隆汇投顾尹纪宗,登记编号A0160624110002;内容仅供参考,不构成投资建议,据此操作风险自担。)

03

尾声

4月是市场调整的关键时间窗口。

决断来自三重压力,A股年报一季报验证期,中国经济数据验证期,美国关税兑现期。

而最后的关税就像拆盲盒一样,尽管已经有了预期,但我们并不知道市场会不会喜欢这个盲盒里的东西。

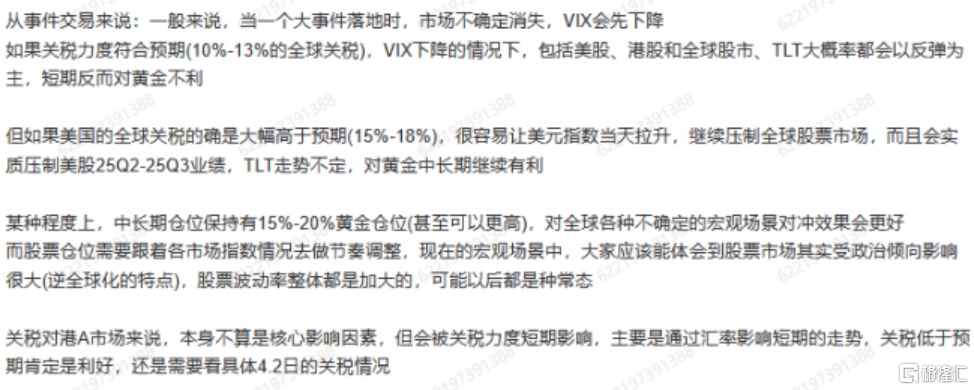

但我们的投顾在圈子里已经有所提示,关税力度最终会通过影响汇率来干扰短期港股和A股走势,温和关税肯定是利好,但对于港A市场而言不算是核心影响因素。

(以上内容源自格隆汇投顾尹纪宗,登记编号A0160624110002;内容仅供参考,不构成投资建议,据此操作风险自担。)

但关税的定价会让指数有一个合理的安全边际。如果最终是一个中性的结果,则将更加利好中国资产。譬如距离高点回调超过20%的小米,事故催化了股价向下调整,但汽车的增长故事还没有讲完。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56