卫龙历史新高,辣条又香了?

最近,卫龙接连上涨,股价频创历史新高: $卫龙美味(09985)$

消息面上,3月27日晚上,卫龙公布了2024年年报,业绩优异!

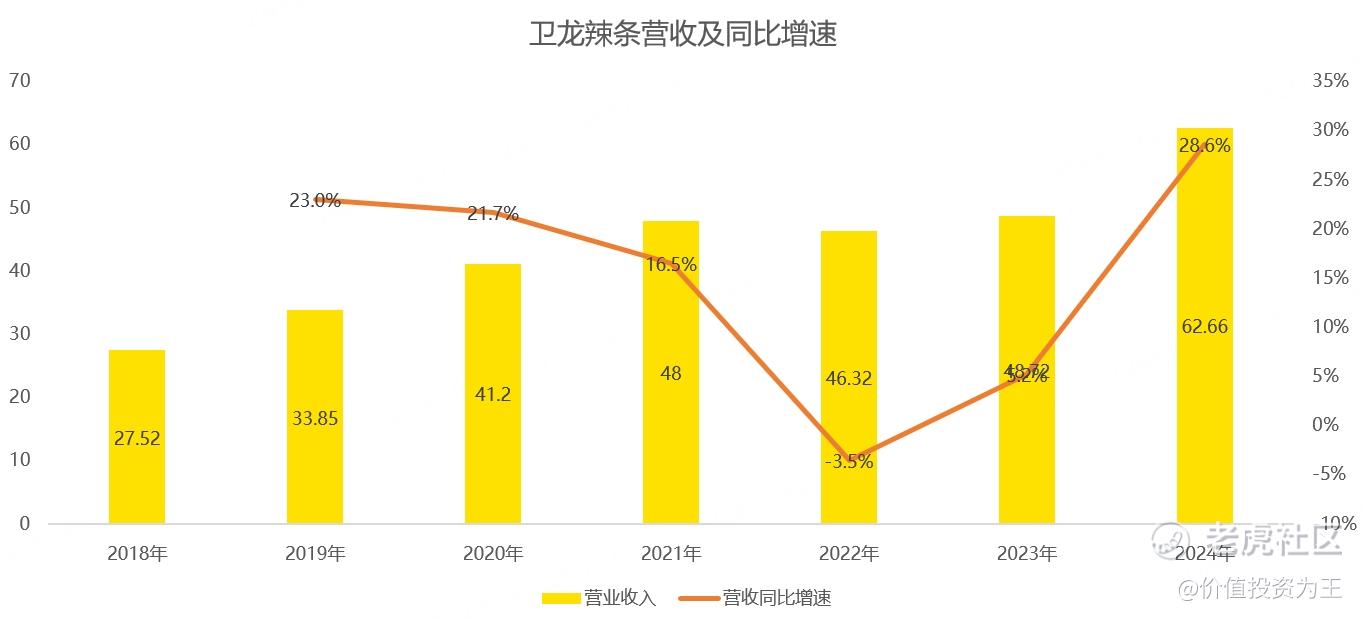

其中,卫龙2024年营收62.66亿,同比增长28.6%,增速创近年来记录:

净利润方面,2024年为10.69亿,同比增长21.3%!

从增速上看,卫龙在经历了2022年和2023年的低迷后,开始重拾高增长!

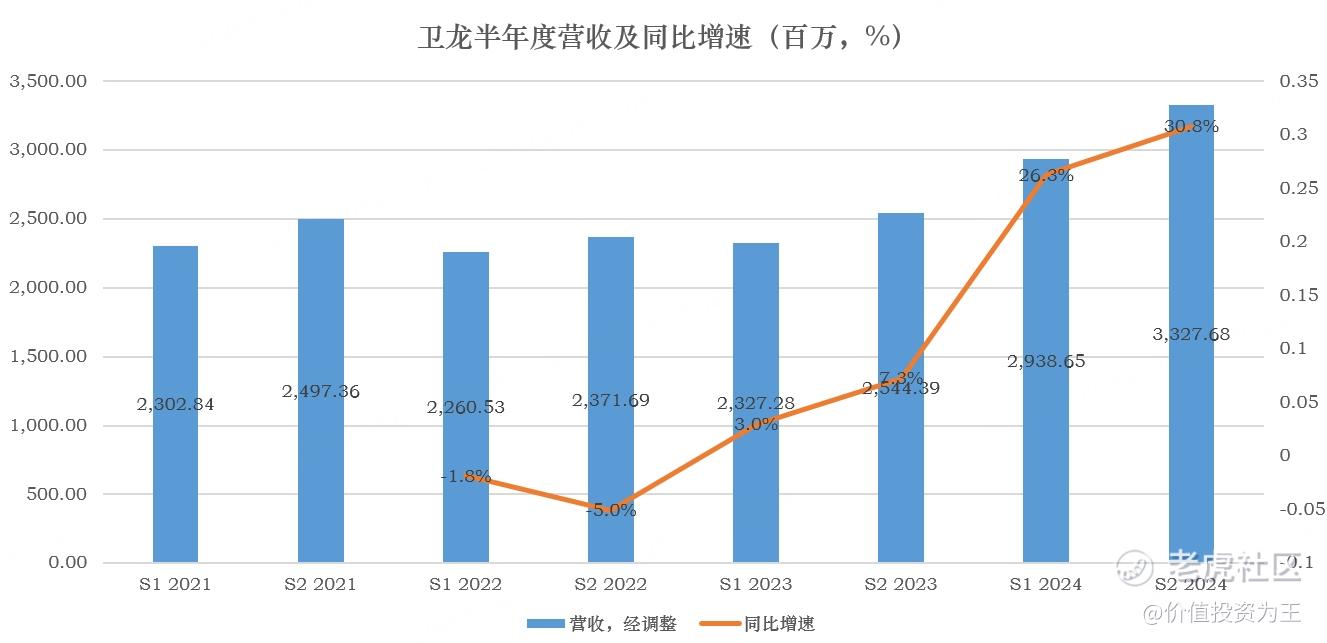

业绩拐点发生在去年上半年,2024年7月25日盘后,卫龙发布盈喜预告,预计2024年上半年净利润在5.99亿至6.22亿,同比增长约34%-39%!

2024年8月15日盘后,卫龙正式公布上半年业绩,营收29.4亿,同比增长26.3%,增速较2023年下半年的7.3%明显提速:

当时,卫龙股价处于底部,股价只有6.6港币,市值160亿港币,按照当时近一年的净利润计算,市盈率只有14倍:

可惜,在消费低迷之下,投资者对卫龙并未引起足够的重视,股价直到今年2月底才开始爆发!

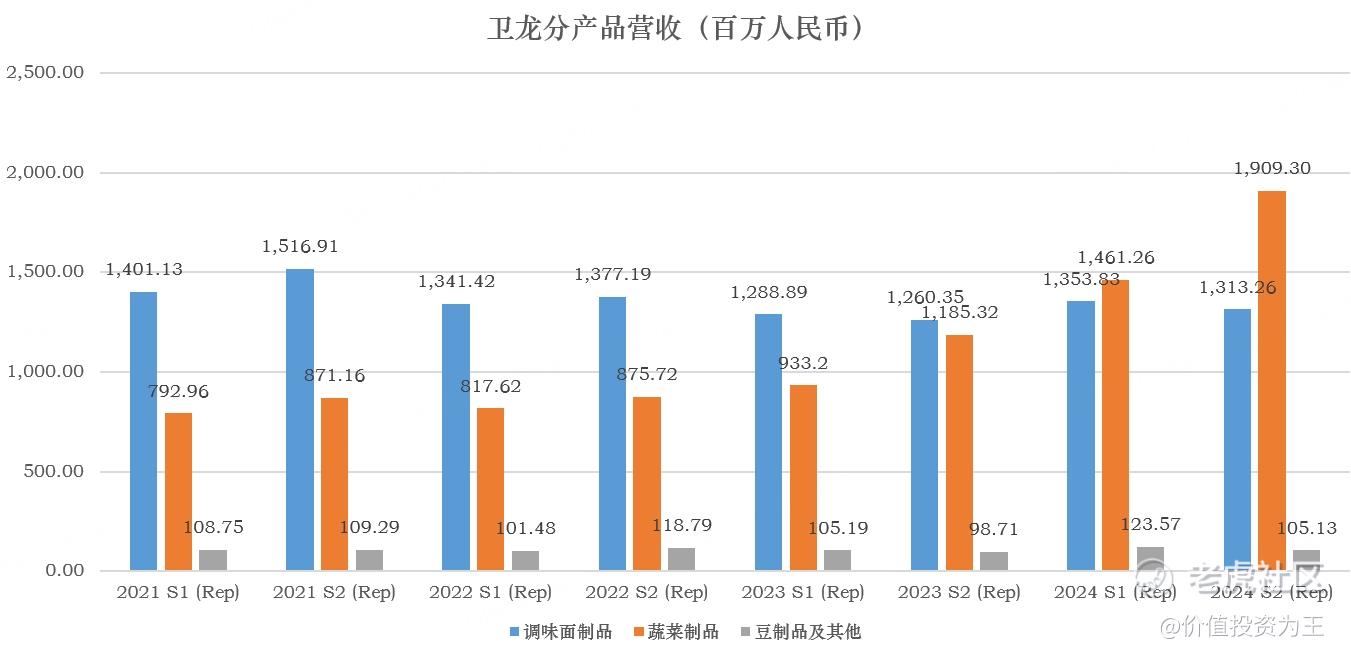

分业务看,卫龙的产品主要分为三类:

调味面制品,主要包括大面筋、小面筋、麻辣棒、小辣棒、亲嘴烧及麻辣麻辣;

蔬菜制品,主要包括魔芋爽、风吃海带及小魔女;

豆制品及其他产品,主要包括香辣豆皮等。

2024年下半年,调味面制品营收13.1亿,同比仅增长4.2%,增速不及上半年的5%;蔬菜制品营收19.09亿,同比大增61%,是推动整体营收恢复高增长的主要原因;至于其他收入,营收规模只有1亿,同比增长6.5%,增速一般:

由此来看,卫龙传统的辣条业务有触顶的迹象,未来的增长主要落在新品,尤其是魔芋爽系列。

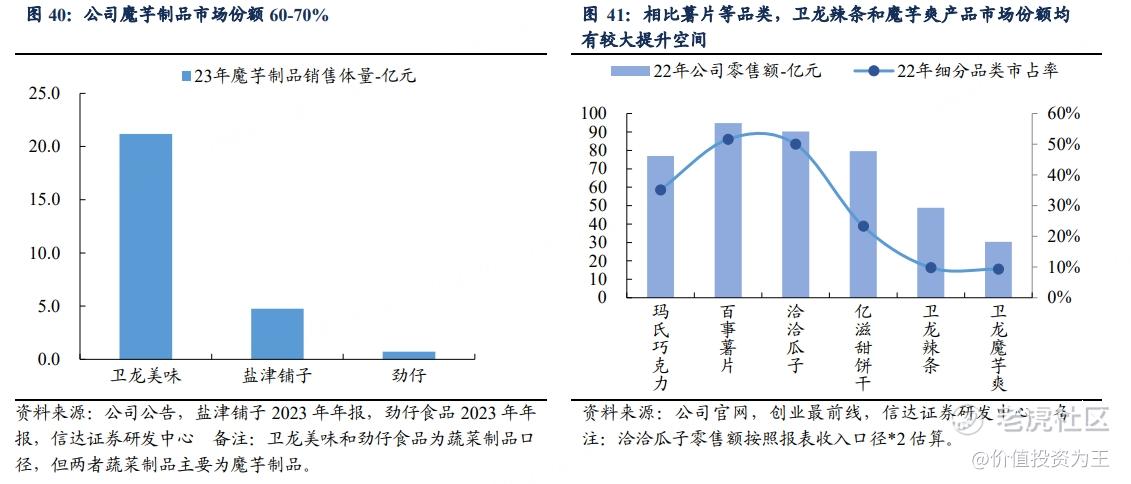

魔芋爽的天花板在哪里?市场规模有多大?是否会像辣条一样即将触顶?

我从券商研报里找到一项数据,2022年卫龙辣条市占率约30%,魔芋爽约20%:

经过2年发展之后,卫龙魔芋爽的市占率恐怕已经逼近辣条了!

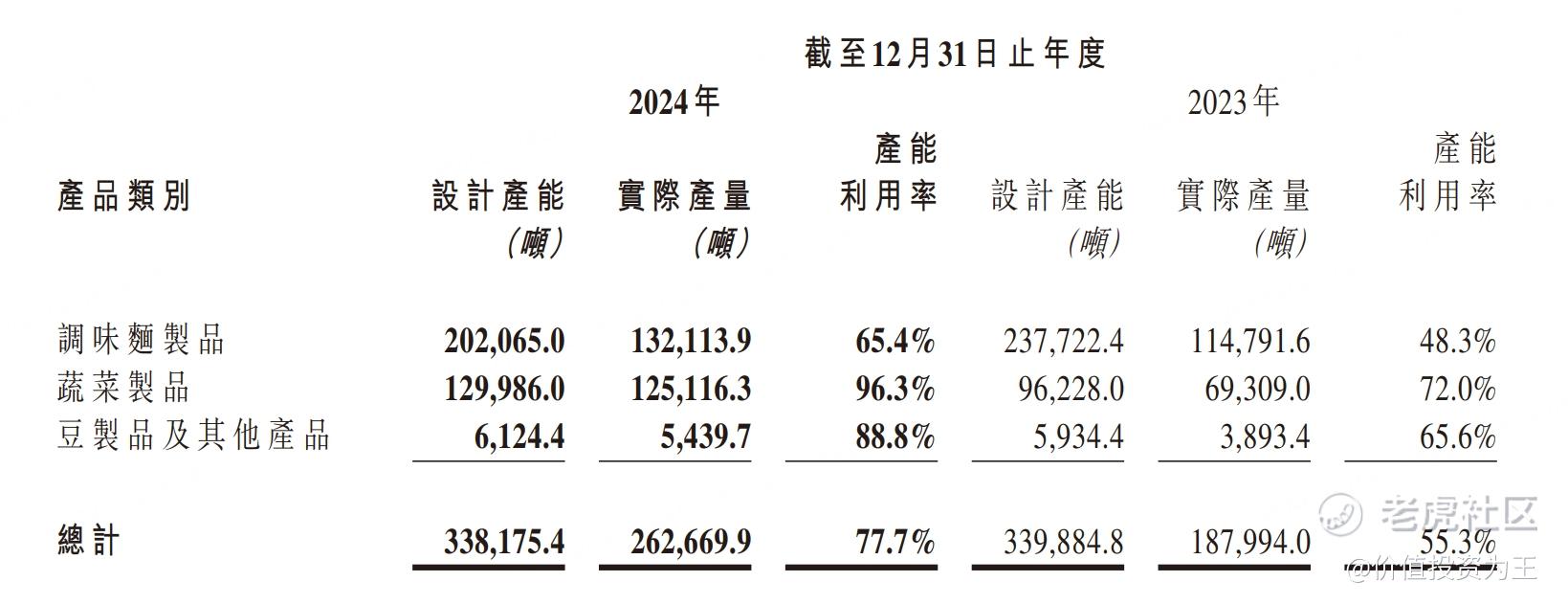

从产能利用率上看,2024年,蔬菜制品的产能利用率为96.3%,2023年为72%:

由此来看,魔芋爽目前还没看到触顶迹象。

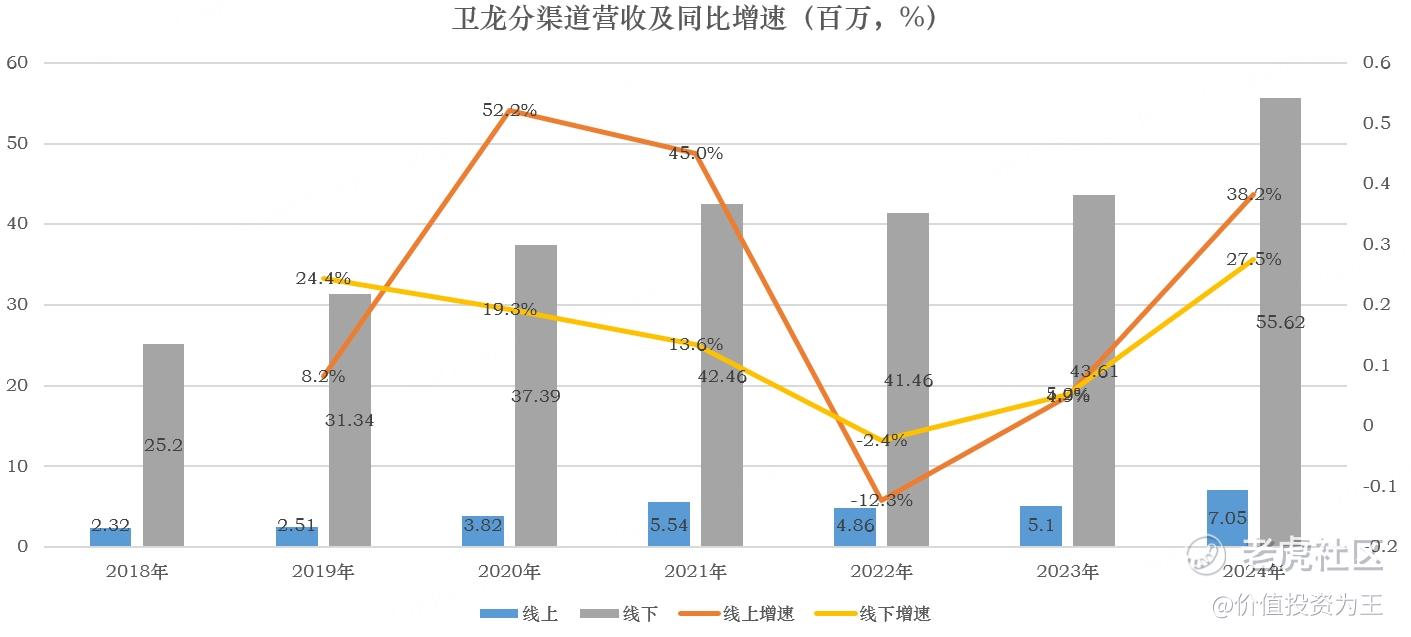

从渠道上看,卫龙2024年线下销售额55.6亿,同比增长27.55,营收占比高达88.7%;线上销售额7亿,同比增长38.2%,占总收入的比重为11.2%:

从线上、线下营收增速来看,两者趋势相同,因此,如果能查到卫龙线上销售额数据,未来的业绩走向也就明朗了。

可惜,查询线上销售额需要付费购买数据,我手里没有资源,卫龙又是半年才披露一次财报,对散户投资者并不友好。

不过,由于卫龙股价已经大涨,目前的市盈率已经来到33倍,并不便宜。

展望未来,卫龙辣条业务恢复高增长的概率不大,魔芋爽也会在基数提升下逐步放缓,目前分析师预计2025年的营收在72.5亿,同比增长15.7%;预计调整后净利润在13.3亿,动态市盈率26.5倍。

这样的估值算不上泡沫,但港股市场流动性不足,牛市的时候,生拔估值,熊市的时候,市盈率可以低到令人发指,估值很难把握。

从分红上看,2024年,卫龙几乎将全部的净利润用来分红,股息率为3%,这样的股息率虽然能跑赢国内的存款,但在港股市场并不算亮眼:

总的来说,错过卫龙的投资者,现在再买的意义不大了。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56