从“物流竞赛”到“B2B赋能”:Shopify的战略回归如何重燃增长引擎?

在电商行业竞争激烈的浪潮中,Shopify正以独特的定位和创新的商业模式重新定义B2B电商的未来。然而,随着市场环境的变化和竞争的加剧,Shopify的下一步棋将如何落子?它能否继续引领电商行业的未来?

作者:JR Research

Shopify的持续转型一直让投资者很感兴趣,它重新专注于为其不断增长的B2B基础提供越来越多的增值解决方案,而不是试图整合电子商务价值链。

该公司不久前更多地专注于在分销和物流领域与亚马逊竞争,但最终决定重新分配资源,以说服市场相信其平台战略的增长势头还有更大的发展空间,而不是试图在高成本且利润空间相对较低的物流和履行领域与亚马逊竞争,而这一领域已经定义了亚马逊在电子商务中的巨大成功。

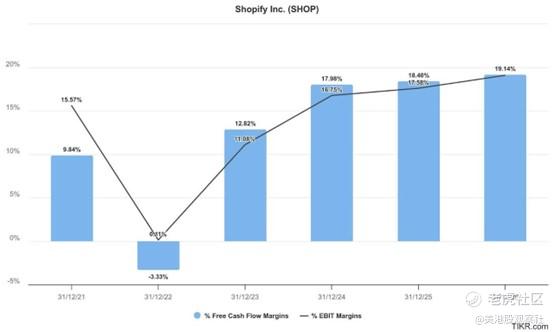

因此,“回归根本”的方法不仅帮助Shopify展示了其软件实力,还通过其商户解决方案赢得了更多企业业务,同时在其底线方面取得了显著进展。尽管Shopify可能不再像电子商务泡沫破裂前那样发布令人惊叹的高速增长的收入,但该股票在过去一年中表现仍然出色。

在2024年7月,市场对于Shopify过于悲观,而股票在考虑其增长潜力时明显被低估。公司没有让人失望,其执行力得到了市场的认可,自去年7月底以来,该股票为这些投资者带来了60%的收益,超过了标普500指数在同一时期2.2%的涨幅。

Shopify并不是普通的电子商务业务,因为它为其B2B客户提供了高度集成且全面的技术堆栈,这些客户并没有深厚的资源和支持,同时仍然拥有客户数据。

与此同时,Shopify还在向其电子商务客户销售更多的软件服务,同时通过其线下GMV扩大采用率,线下GMV在第四季度增长了26%。因此,附加率的增加清楚地突出了Shopify所取得的牵引力和动力,证明了其统一商务战略的稳健性,即使它试图通过其“特洛伊木马”方法进一步推动其增长算法,以在有利可图且备受追捧的企业垂直领域实现增长,尽管这将Shopify置于像Salesforce这样的顶级企业软件公司的交叉火力之下。

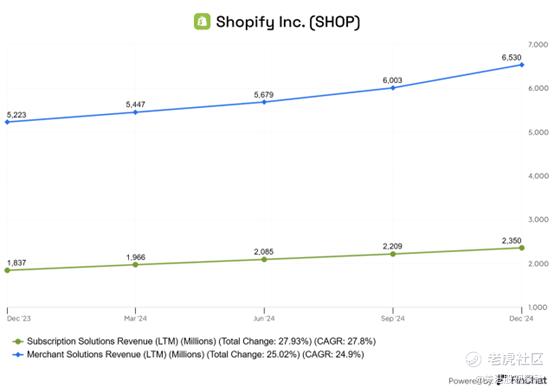

尽管如此,Shopify并没有让投资者失望,即使它调整了其市场进入策略,试图渗透到更高价值的增长垂直领域,正如上面所看到的,这有利于其订阅和商户解决方案的收入。

虽然2024年其记录的26%的收入增长与过去五年平均36%的增长率相比显得黯然失色,但其强劲的自由现金流增长表明,转型并不是基于扩展到每一个可能的垂直领域以推动低质量的收入增长。

相反,这代表了一个果断(且合理的)转变,即执行一个连贯且互补的增长战略,通过提供模块化解决方案堆栈并在这些“传统上”从领先云软件公司购买的公司中获得更多的市场份额。当我们考虑其最近第四季度发布的整体指标时,数字不会说谎:

➢2024财年GMV达到3000亿美元

➢全年商户GMV增长:24%

➢全年B2B GMV增长:140%

➢全年线下GMV增长:26%

➢Shopify Pay GMV增长:第四季度同比增长50%

➢国际GMV增长:第四季度同比增长33%

因此,稳健的表现不仅让投资者对其卓越的执行力充满信心,还支持对其能够依靠其“落地并扩展”动作来“赢得企业客户的好感”的积极情绪,即使这些客户目前可能在迁移更多组件到Shopify方面犹豫不决。

然而,预计这一转变将是一个多年的战略(同时预期销售周期更长),暗示投资者应该至少以两到三年的眼光来评估公司的表现,而不是将其置于季度基准之下,给予公司足够的时间来验证其GTM策略。

华尔街的预期表明,底层盈利能力的改善不应被视为一次性事件,而是一种更长期的趋势,因为它将重点转移到销售平台战略上,扩大其超越更具周期性轨迹的机会,这一轨迹在2022年对其核心利润率造成了重大打击。

然而,Shopify提醒我们,目前不应期望利润率的提升会大幅提高,因为管理层试图在增长和盈利能力之间取得微妙的平衡。这种姿态是有道理的,因为它已经能够比其电子商务同行平均更快地实现增长,证实了其战略的成功。

此外,利润率预计将保持稳定的保证应该为投资者提供更多信心,即盈利能力的演变将保持在正轨上,因为公司找到了进入企业垂直领域的方法。这些可能比预期需要更长时间,因为更大的B2B客户可能在迁移方面更加谨慎,尽管随着时间的推移更多模块的采用增加,应该为投资者提供有利的证明点,以展示前景和执行情况。

Shopify的估值仍然很高,其前瞻市盈率为60倍,远高于其科技行业同行(13倍)。然而,当我们考虑其盈利能力增长时,Shopify的前瞻市盈增长比率为1.91,这种差异似乎并不那么极端,尽管它仍然比同行高出20%以上,这可能让一些人觉得有点过于激进。

Shopify不像上24年7月时那样被低估。因此,管理层有责任表现出色,但短期内盈利能力增长可能会受到挤压。换句话说,需要平衡其GTM以扩展到新的增长垂直领域,这表明投资者需要在未来几年至少更加理性地看待持续的运营杠杆收益。

此外,特朗普总统的关税策略以及对消费者支出的相应影响也可能在短期内抑制投资者对Shopify的情绪。然而,该股票在最近的3月低点已经下跌了30%,表明市场已经试图对进一步的上涨进行反击,可能已经将由于显著的宏观经济不确定性而增加的执行风险纳入其中。

有趣的是,在过去三周内,购买信心变得更加建设性,因为它们似乎热衷于保持在90美元以上,为那些希望获得增加更多敞机会的低吸买家提供了更多信心。

尽管Shopify即将从纽约证券交易所转移到纳斯达克,可能会被加入纳斯达克100指数,从而可能在短期内提升购买情绪,但投资者应该以此动作为基础做出投资决策。

尽管如此,过去几周改善的购买势头表明,该股票已准备好进一步复苏,即使回升之路预计会很危险,并且在当前环境下可能会充满负面惊喜。

然而,底部一直在高度悲观的时候形成,相信Shopify的基本实力和增长故事支持其购买势头,即使考虑到其估值溢价。

$Shopify Inc(SHOP)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05