外围闪崩!A股能否全身而退?

早起看盘,外围哀嚎声一片。

上周五美国股市大幅收跌,纳指期货继续走低,日韩股市开盘暴跌。

原因?本周三美国对外关税落地的预期,牵动着全球市场紧张的神经。

如果关税最终超乎预期,那么对于任何贸易伙伴国家的经济发展而言,都是不小的打击,包括美国自己。

国内,周末一边有四大行或商业资本增资,另一边某创投大佬喊出正在“批量撤退”人形机器人项目的消息,对A股今天盘面起到显著影响。

红利股依旧是压舱石,而科技股则大幅下挫。

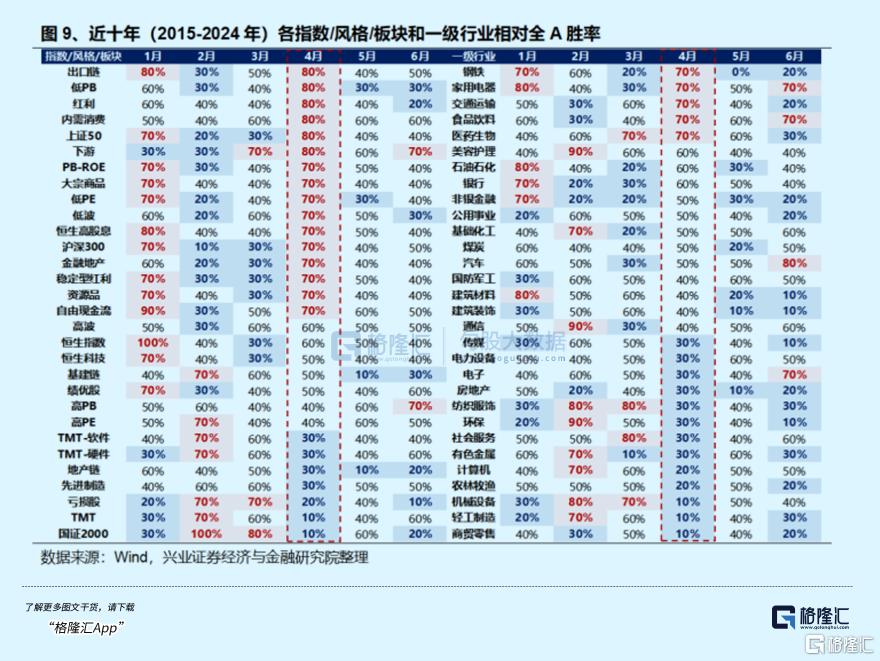

即将迎来的二季度,应该怎么看?

01

外围怎么跌成这样?

特朗普将于4月2日 (本周三)宣布实施全面“对等关税”的预期加速升温,已经给全球股市带来一股不小的风波了。

今早,纳斯达克指数期货跌超1%,VIX恐慌指数期货涨超5%。亚太股市方面,日经225指数一度大跌4%,韩国KOSPI指数盘中跌幅也接近3%。与此同时,黄金再度走高,伦敦金涨破3100美元/盎司,再次刷新历史新高。

海外衰退交易再起波澜,避险情绪加剧,国内股市有没有成为例外呢?

今天A股早盘持续下探,午后逐步收复部分失地。上证指数收跌0.46%,创业板指跌1.15%。港股方面,恒生指数跌1.31%,恒生科技指数跌2.03%。

关税交易映射的不只是出口链,还影响了市场风险偏好的调整。譬如全线下跌的科技股,AI应用、光伏、算力、深海科技、半导体概念股跌幅靠前。

其中,机器人概念股受到重挫,卧龙电驱、汉宇集团跌超7%。

机器人周末消息比较热闹,金沙创投朱啸虎的一篇采访起了一个比较醒目的标题——《我们正批量退出人形机器人公司》。

采访中主要提了两点——人型机器人商业化路径不清晰和市场共识过高,给已经陷入调整的机器人板块又泼了一盆冷水。

实际从3月20日开始,人形机器人指数接连下跌,七个交易日已经产生11%左右的回撤,今天又是接近3%的下跌。高标股如兆威机电、柯力传感、中大力德调整幅度偏大,亦说明整个赛道三月下旬后热度退散。

基本面追不上跑得太快的估值,任何利空消息都会被放大,本质还是涨的太多了。

但与此同时,避险板块则表现出护盘作用,银行股逆市走强。上海银行股价创历史新高,江阴银行涨逾5%,建设银行涨逾3%。

消息面上,四家国有大行获财政部5000亿元战略投资。方案是今年政府工作报告中提出的发行特别国债5000亿元用于增加核心一级资本。今年两会期间,国家金融监管总局局长李云泽在回答记者关于如何看待国有大行本轮注资规模提问时表示,“会分步实施”。

从发行价格来看,建行比最新市价溢价8.8%、中行溢价10%、交行溢价18.3%、邮储溢价21.5%,还是努力平衡了中小股东的利益。

注资完成后,银行自身获得更好发展的同时,也将更有力地支持实体经济,其中包含最关键的三个方向:地产定向输血、地方债务置换以及新基建投入,为外围关税冲击出口起到了对冲作用。

黄金股也获避险资金流入,恒星科技涨停,西部黄金涨超8%。

消息面上,现货黄金突破3100美元/盎司,再次刷新历史新高,距破3000美元仅过去半个月,今年迄今已累涨近18%。

此外,电力股也表现强势。韶能股份、江苏新能、立新能源封涨停板,龙源电力涨超5%,大唐发电、华电国际、明星电力、宁波能源跟涨。

多家能源上市公司发布2024年年报。华能国际2024年实现归母净利润101.35亿元,同比增长20.01%;扣除非经常性损益后归母净利润增至105.22亿元,同比上升87.5%。大唐发电2024年实现归母净利润45.06亿元,同比增长229.7%。华电国际2024年实现归母净利润57.03亿元,同比上升26.1%。

今日的行情两极分化明显,回顾往年走势,A股在二三季度都有一段明显的震荡调整。

接下来的二季度,该如何按照市场节奏进行配置?

02

A股二季度如何演绎?

三月中旬开始,人形机器人、AI板块缺少了年初炒作预期时的强势,连续高低切换之后,电风扇行情轮轴转动,市场开始步入一个缺乏主线的阶段。

行情分化强度在收敛,没有绝对强势的板块,这背后其实由定价预期到定价现实的过渡。

随着年初经济数据公布,年报以及一季报披露窗口临近,带动市场从对高弹性、高风险偏好方向的追逐,到进一步往确定性方向收敛的过程。

另一方面,特朗普上台以来高举关税大旗,给全球资本市场带来了巨大的扰动。

4月2号关税“风暴”即将落地,国内虽说比2018年做了更充足的准备,但市场仍然在担忧对出口下滑没有充分定价,或者关税强度有超预期的风险。

高盛在最新发布的研究报告中,大幅上调了对美国2025年关税税率的预期,并发出警告:贸易紧张局势的升级可能会对经济增长、通胀以及就业市场造成严重影响。

该投资银行现预测,2025年美国平均关税税率将上升至15%,较之前的预估基准线高出5个百分点。这一调整主要基于预计特朗普总统将于4月2日宣布实施全面“对等关税”,这将导致美国对所有贸易伙伴征收平均15%的关税。

于是,四月刚好处在两个窗口期:国内经济数据验证期+美国关税兑现期,宏观预期波动放大,导致了风险偏好下行。

从资金层面来看,3月中旬以来,市场成交额原来接近1.8万亿的规模,逐渐只剩下1.1-1.2万亿左右。

对应到板块,经济波动加剧的情况下,受风险偏好影响更大的科技成长股行情已经开始调整。

行情需要总体经济验证向好的二季度里,如果内需没能延续强势,加上外部环境影响,市场对二季度政策见效的急迫性就会变高,A股二季度可能维持震荡,顺周期修复继续上行的概率偏低。

按照往年胜率更高的板块来寻找方向,接下来市场或进一步向绩优、红利、价值方向进一步聚焦。

今天表现得更好的红利板块,就有良好的业绩支撑。譬如近日公布业绩的中国石油,净利润创下新高,自由现金流也保持着千亿元以上。

还有上周公布业绩的五家保险企业(中国人保、中国人寿寿险公司、中国平安、中国太保、新华保险),其中归母净利润增速最低超过45%,最高超过200%。

短期休整期间,高股息策略、一些业绩比较的稳健的标的可以提供更好的防守。

其次,步入二季度,市场虽然短期进行休整,并不意味着中期行情的结束。

当利空(财报+关税)都反映完了以后,前期涨幅落后,内需政策驱动更加明确,今年业绩预期有望改善的细分板块可能会成为前面所说的业绩确定性较强的方向。

根据券商统计,今年业绩预期有望改善的行业主要集中在部分消费(家电、调味品、汽车、消费电子)、金融(银行、保险)、基建链(水泥等)和出口链(摩托车、白电等)领域。

至于科技股板块自身的调整,亦不再像去年一样拖累大盘指数。

这是因为,这一轮科技股结束调整的契机,或随着产业趋势的进一步催化重新聚焦。如同23年美股调整的叙事,基础层大模型的突破或者爆款应用的出现,仍有可能催化新一轮AI行情,强化算力资本开支高速增长的预期。

互联网资本开支增速和国内A股算力板块营收搭上了勾,国内算力订单正处于集中释放期,一季报有希望看到向上的拐点。所以业绩期科技股行情也有望进一步“聚焦”,并不是全都在证伪。

03

尾声

总的来说,大势平稳的时机对于投资很重要。

如果市场还没有好转,那么空仓或者轻仓,就是最好的选择。

可是,当市场不好的时候,中性消息甚至利好,也可能被负面情绪主导的市场选择性忽略。

等待这场风暴平息,还会有机会上车的。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56