数据为基、AI为矛,中康控股(2361.HK)如何引领垂直场景下的医疗健康革命?

2024年度中康控股(2361.HK)交出了一份稳中有进的成绩单:全年收入达4.04亿元人民币,同比增长1.9%;净利润达1.12亿元,同比增长10.8%。

在医药健康产业面临AI重塑生产力的背景下,这份成绩不仅展现了公司在加速推进AI战略下的强劲执行力,也印证了其在垂直医疗健康场景中的深度布局和技术壁垒的高附加值。

中康控股的成功并非偶然,而是其在数据积累、技术创新、生态化布局和政策红利多重因素叠加下的必然结果。

1、双料加持:东方科技崛起与提振医疗背景下的价值新机遇

2024年,全球资本市场呈现“东升西落”格局——以中国为核心的东方科技资产重估浪潮迭起,叠加国内提振消费以及支持医疗健康产业发展等相关政策的密集落地,兼具科技硬实力与医疗场景优势的龙头企业迎来价值重估的历史性窗口。

在这一大背景下,作为战略布局深度契合两大市场主线的中康控股,其有望在双重机遇中获得新的价值增长点。

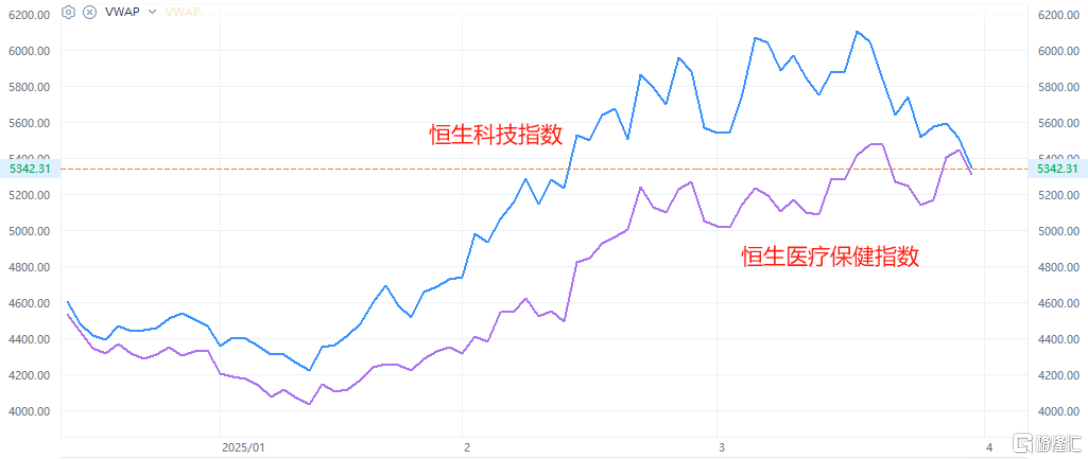

(来源:富途行情)

科技资产重估视角下,在全球产业链重构背景下,中国科技企业正从“场景应用者”向“标准制定者”跃迁。

中康作为国内医疗健康数据科技领域的领军者,公司在研发上持续投入,特别是在AI、大数据与医疗场景融合等前沿科技领域收获多项成果。财报显示,截至2024年底,公司拥有304名拥有医学医药专业知识及140名拥有计算机科学专业知识背景的员工。同时过去一年,其研发投入同比增长6%。

得益于中康在科技领域的深度布局,尤其是在数据基座方面具备的垄断性优势,以及从数据治理到临床决策的全链条赋能下的技术壁垒,中康在市场上的“科技能力”具备稀缺性。如今借助全方位的生态化赋能体系公司业已构建强大的资源整合能力,同时凭借广泛的产业合作网络形成显著的竞争优势,具备持续拔估值的潜力。

医疗消费扩容视角下,国内支持消费相关政策加码,与此同时,受益于人口老龄化、消费复苏,居民的用药结构优化和优质医疗服务需求增长,有望继续带动医疗行业基本面改善。

近日,光大证券研报指出,政策倾斜加老龄化提速,消费医疗复苏箭在弦上:此前《提振消费专项行动方案》明确提出提高医疗养老保障能力。政策倾斜叠加人口结构老龄化的加速,将推动消费医疗需求量和购买力的共振。

在此背景下,中康控股凭借其在医疗数据科技等领域的深度布局,链接B端、C端众多医疗消费群体,精准对接政策驱动的医疗消费升级需求,迎来成长新机遇。

可见,不论是从科技资产重估的角度还是支持消费及医疗的政策红利来看,中康控股都精准地踩在了当前市场的脉搏上,有望与行业板块形成共振,在贝塔机会中,凭借自身的布局优势,收获更多的阿尔法。

2、业务拆解:三线并进,生态化反哺增长

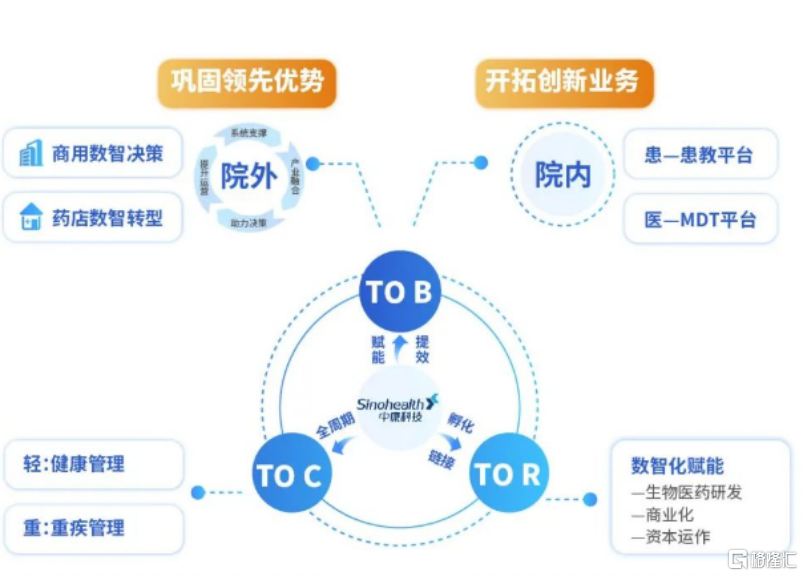

中康控股的业务布局可以概括为“三线并进”,即以To B业务为基本盘,To C与To R为增量引擎,形成“铁三角”结构。

(来源:公司资料)

To B:护城河加固,院内外协同

中康控股的To B业务是其核心收入来源,也是公司技术壁垒和数据优势的最佳体现。

过去一年,公司在院内市场的创新业务取得了显著进展,院内创新业务规模快速增长,年内营业收入达4840万元,同比增长86.5%。这一增长标志着中康控股已成功实现产品结构的战略性升级,在B端院外成熟业务之外开创了全新的增长格局。

(来源:公司资料)

公司深耕健康产业近20年,凭借其构建的数据资产优势、技术优势和产业生态优势,中康控股通过打通院外市场(药店)与院内市场(医院)的数据,形成了“人货场”全渠道洞察能力,为医疗产品供应商提供全链条的数智化解决方案。

公司持续助力客户高效经营决策、精准连接市场,从而提升运营效率并推动业绩增长。基于这一双赢策略下公司也实现了业绩的稳步增长以及客户生态的持续拓展。

2024年,公司智慧零售云收入同比增长24.2%,服务企业客户数量达694家,其核心产品SIC系统覆盖2853家医药零售企业、11.8万家药店门店。与此同时公司通过SIC系统管理药店店员超24.5万人、管理药店会员超2.82亿人,其中月活跃店员数达10.7万人、月活跃药店会员人数达250万人。

此外,截至2024年底,公司数智决策解决方案服务的企业级客户已达661家,服务客户规模处于市场领先地位并持续增长,其中头部30家医疗产品供应商占比达到96.67%。这一数据不仅反映了中康控股在院外市场的领先地位,也证明了其在院内市场的快速渗透能力。

To C:流量爆发,变现模式初现

中康控股的To C业务正在快速崛起,成为公司新的增长引擎。通过“轻-健康管理+重-重疾管理”的模式,中康控股正从B端生态向C端渗透,探索私域流量变现的可能性。

在健康管理方面,公司通过医疗机构与体检机构提供智慧健康管理云系列产品,为体检用户和不同疾病的慢病风险人群提供“卓睦鸟AI-MDT”数智化健康管理方案。这一方案涵盖了体检报告解读、亚健康人群健康随访、单病种健康管理和个性化体检等服务,满足患者检后的全流程健康管理需求。财报数据显示,2024年,公司AI-MDT健康管理服务患者超507万人次,同比增长106%。

在重疾管理方面,公司为肿瘤患者提供的智慧医疗云产品,通过搭建卓睦鸟肿瘤多学科诊疗平台,遵循权威临床指南、精准匹配肿瘤专家团队、提供多科室联合执行解决方案,显著提升了患者的诊疗质量和效率。

To R:布局未来,卡位创新药研发

中康控股的To R业务聚焦于生物医药研发领域,通过联合药企、CRO机构构建研发智能体,提供数智化临床研究方案。

其中,围绕药械从临床开发到上市后营销的全生命周期,中康控股能够为创新药械企业提供方案设计、智能系统、运营服务等数智化整体解决方案。同时,公司联合医疗机构、创新药企业、CRO公司、CMO公司、医药零售企业等主体,整合现有资源、建立产业合作生态链。

此外,公司还拟通过投资、并购等方式扩大在创新药械领域的战略布局,整合资本、技术等资源孵化有发展潜力和协同效应的标的。这一布局有望为公司未来的业绩增长提供了强大的技术储备和生态潜能,同时进一步奠定公司在生物医药研发领域的优势地位。

3、价值成长逻辑:稀缺性+飞轮效应+应用场景

展望后市,中康控股的核心价值成长逻辑锚定三个关键领域。

其一,稀缺性。

作为港股市场中稀缺的“医疗垂直大模型+数据服务”标的,中康控股在医疗健康数据科技领域的领先地位使其具备独特的核心资产价值。

随着医疗健康行业的数字化转型加速,数据和AI技术成为行业竞争的关键。中康控股在这一领域的稀缺性还将不断得到强化,尤其是其不断增强的医疗垂直大模型的能力以及公司在数据基座上的近乎垄断性优势。

此外,中康控股不仅拥有技术优势,还具备深厚的行业积累和广泛的生态合作网络,这使得其在行业中具有不可替代的地位。

(来源:公司资料)

其二,飞轮效应。

中康控股通过数据积累、模型优化、客户粘性增强和数据反哺的闭环,形成了强大的增长飞轮。这一模式不仅提升了客户粘性,还为公司的长期发展提供了持续的动力。

如,中康控股通过“天宫一号”商用数据智能中台和“卓睦鸟”医疗中台的双引擎驱动,构建了高质量的数据资源体系。公司积累了包括公开医学文献、指南、药品说明书在内的上百万公开数据,以及上千万脱敏数据和数百万标注数据。这些数据资源为卓睦鸟医疗大模型的训练提供了坚实的基础。

与此同时,通过提供高质量的数智化解决方案,公司也显著增强了客户粘性,显示出在B端和C端市场都具备强大的客户吸引力和价值挖掘力。

此外,通过数据反哺形成了良性闭环,客户使用公司服务产生的数据进一步优化模型,而优化后的模型又提升了服务质量,从而吸引更多的客户。这种正向循环不仅提升了客户粘性,还为公司的长期发展提供了持续的动力。

其三,应用场景。

随着政策支持和医疗AI商业化提速,中康控股有望迎来价值重估。公司的核心增长动能将持续受益于其对医疗场景的深度穿透能力。

此前,国家卫生健康部门发布的《关于印发卫生健康行业人工智能应用场景参考指引的通知》,明确提出AI技术在医疗健康领域的84个应用场景,覆盖疾病筛查、辅助诊疗、健康管理等全流程服务。这一政策不仅为AI+医疗的规模化落地提供了清晰路径,更标志着行业从局部试点迈向系统化部署的战略机遇期。

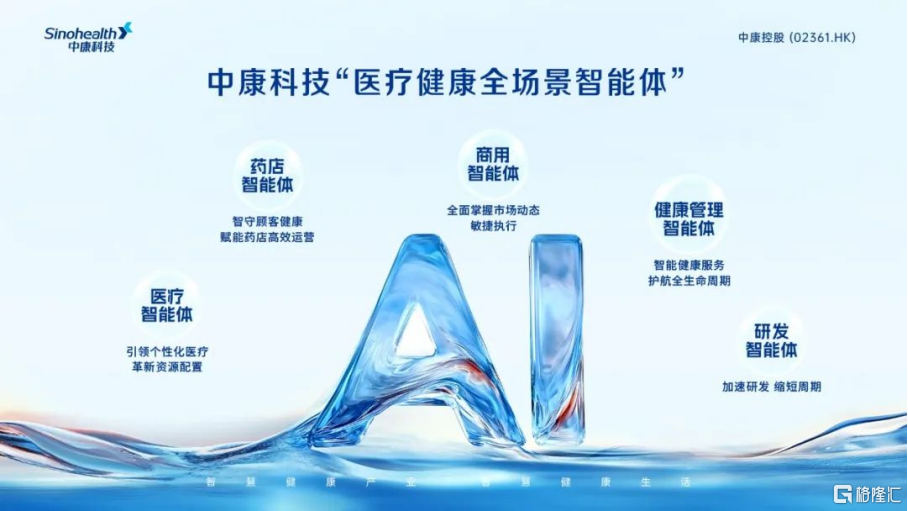

在此背景下,中康控股积极落地智能体生态,打造以“场景穿透力”为核心的医疗健康操作系统。通过五大垂直智能体矩阵(医疗/药店/商用/健康管理/研发),公司正将AI能力渗透至产业末梢神经,构建“数据采集-模型训练-场景赋能-商业变现”的完整闭环。

(来源:公司资料)

可以说,这种基于场景穿透力的技术生态变现路径,既顺应政策指向,更通过数据治理能力构建竞争壁垒。这不仅持续为中康控股带来了业务上的机遇,也为其价值重估提供了催化剂。而凭借其在行业积累的深厚优势,以及持续的创新探索,也将使其能够在政策红利中获得更多的市场认可和估值提升机遇。

此外,从商业模式特征还可以看到,中康控股的轻资产模式显著,公司毛利率达57.8%,较去年上升1.4个百分点,显示出生态服务的规模效应以及AI驱动下的降本增效潜力,这也为后续利润空间的增厚带来了积极预期。

与此同时,公司现金储备充裕,核心业务形成了稳健的现金流,持续支撑研发创新,夯实市场不确定性环境下的经营安全性与成长性。此外,公司积极回报股东,年内派息率达到70%,股息率显著高于恒生科技指数中位数。

总的来看,中康控股短期看B端业务稳健增长,中期关注C端流量变现突破,长期押注AI重构医疗生态的潜力,当前良好的股息回报下已经具备较高的安全边际。

4、总结

以“数据为基、AI为矛”,当前中康控股正在垂直医疗健康场景中掀起一场革命,同时其在中国科技资产重估和提振消费及支持医疗的双重背景下,亦展现了强大的贝塔属性和阿尔法属性。

可以说,在这场AI驱动的医疗健康产业新变革中,中康控股已卡位最关键的“数据入口”与“决策出口”,其估值逻辑也有望从“软件服务商”向“医疗生态运营商”跃迁。

当市场认知从“工具价值”转向“生态价值”时,一场静默的价值重估已经悄然展开。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05