兴证国际(6058.HK):年内溢利同比增幅高达98%,多元业务齐头并进

在港股市场春潮涌动的2024年,券商板块以"牛市旗手"的姿态再度成为市场焦点,市场热度与投资者关注度持续攀升。

年报季的来临为投资者提供了关键验证窗口。已披露业绩的港股国际化券商中,业绩分化显著:部分机构展现韧性,而部分券商出现负增长。其中,兴证国际交出一份远超同业水平的答卷。

一、年内溢利接近翻倍,远超行业平均水平

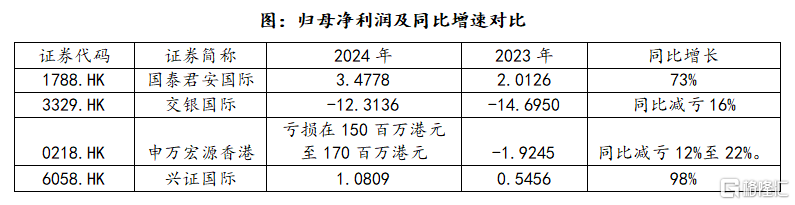

兴证国际2024年业绩表现亮眼,多项核心财务指标实现跨越式增长。公司全年总收入达8.81亿港元,较2023年的5.4亿港元大幅增长62.16%;税前溢利从7316万港元跃升至1.34亿港元,同比增长83.55%;年内溢利更是从5456万港元翻倍至1.08亿港元,同比增幅高达98.11%,展现出强劲的盈利能力。

这一业绩表现同一赛道的竞争对手。根据公开数据,交银国际和申万宏源香港仍处于亏损状态,尽管二者皆出现减亏的边际改善,但改善幅度并不十分显著。国泰君安国际与兴证国际皆出现显著的正增长,其中兴证国际的增速大幅领先于国泰君安国际。

资料来源:Wind,格隆汇整理

放在整个申万非银金融(港股)板块中,兴证国际的表现亦相当不俗。该板块已有185只个股公布业绩。经计算,185只个股的2024年归母净利润增速的算术平均数仅为8.19%,不到兴证国际增速的十分之一;板块归母净利润同比增速的八分位点为59.54%,也就是不到60%的增速,就已能超过板块80%的个股。由此可见,兴证国际的弹性远超出港股非银金融板块整体表现。

此外,截至2024年12月31日,集团的融资总额为33亿港元,其中银行授信占比78.77%,债券占比19.42%,票据占比1.81%。本集团获得银行授信额度近96亿港元,已使用26亿港元,银行授信使用率为27%。集团的资产负债配置结构合理,流动性充裕。

董事会建议就截至2024年12月31日止年度派发末期股息每股0.01港元。公司恢复派发现金股息计划,派息比例高达43%。

二、多元化协同推动集团稳健成长

兴证国际交出了一份出色的成绩单,这得益于公司财富管理转型的显著成效以及多元化业务的协同发力。

近年来,财富管理转型已成为券商业务发展的大势所趋。

兴证国际在这一浪潮中率先布局,凭借自身资源禀赋,以客户为中心,积极推进财富管理业务的转型发展。2024年,集团持续从传统的经纪交易佣金收入模式向产品、交易和服务等多元化收入模式转型。同时,集团聚焦开发头部机构客户,提升客户服务质量和体验,进一步扩大客户数量和资产规模。从具体数据来看,2024年兴证国际新增上架产品51只,实现产品销售近16亿港元,同比增长约60%;证券交易量同比增长81%,客户累计美股交易额同比增长298%,大幅跑赢市场;期货交易量同比增长47%。

受转型成效的驱动,集团的财富管理业务收入从2023年的1.41亿港元增长到2024年的1.95亿港元,同比增长38.01%;其中,经纪服务的佣金及手续费收入从2023年的1.11亿港元增长到2024年的1.59亿港元,同比增长43.07%。

在企业融资方面,公司成功抓住资本市场回暖的关键窗口期,推动业务收入从2023年的4083万港元增长到2024年的1.31亿港元,同比增长219.84%。其中,债务证券的配售、包销及分包销佣金收入从2023年的2,969万港元增长到2024年的1.13亿港元,同比增长281.31%。集团债券承销收入及承销额排名实现双提升,位列中资在港券商承销额排行榜第9名,较上年提升1名。担任全球协调人的债券承销项目数量达到54笔,较去年同比增长100%,创历史新高。

在金融产品及投资领域,相关业务收入从2023年的3.46亿港元增长到2024年的5.43亿港元,同比增长56.87%。在自有资金投资业务中,集团在严控信用风险、保持稳健风格的前提下,精准把握市场趋势性机会。根据业绩报告,集团的投资收益率跑赢彭博巴克莱中资美元债指数。

在充满挑战的市场环境中,兴证国际凭借多元化布局实现了稳健发展。同时,集团通过强化科技赋能和内部管理,完善内控机制,推动业务高质量发展,为股东创造了理想的回报。

三、国际化布局的深水区突破

在资本市场改革深化、市场环境回暖、跨境资金流动加速的背景下,兴证国际积极抓住机遇,进一步完善差异化的国际化战略框架。

1、推动港澳大湾区跨境金融发展

2024年,“跨境理财通”项目正式升级至2.0版本。兴证国际在一众券商中脱颖而出,成功获得粤港澳大湾区“跨境理财通”业务试点资格,成为首批可向大湾区投资者提供跨境投资服务的14家券商之一。

在产品储备方面,兴证国际为"北向通"业务精心准备了超过8000只符合监管要求的投资产品,全面覆盖R1至R4各个风险等级,产品类型包括股票、债券、货币基金及混合型产品等多元化选择。2024年12月4日,"跨境理财通"试点业务正式启动后,公司迅速通过金融科技赋能,上线了专门的"跨境理财通"功能专区,为投资者提供7×24小时在线服务,包括产品信息查询、业务办理指引及投资知识普及等全方位支持。

粤港澳大湾区经济的持续繁荣为跨境理财业务提供了广阔的发展空间。根据胡润财富研究最新数据,广东省以30万户千万元人民币净资产家庭位居全国首位,其中可投资资产达到千万元人民币的高净值家庭达16.9万户。这一庞大的高净值人群基础,推动了大湾区跨境理财需求的快速增长。

相较于银行版的“跨境理财通”,证券公司在财富管理方面有独有的优势。例如,兴证国际的投研团队研究能力突出,不仅能向客户提供跨境理财通的产品,还能提供更全面、专业的资产配置建议,进一步满足客户的跨境投资需求,助力客户财富的保值增值。作为首批获得试点资格的券商,兴证国际有望充分把握大湾区超万亿元的跨境资产配置需求,进一步推动公司国际化发展战略的实施落地。

2、进一步推动大财富与大机构业务双轮联动

在业绩会上,兴证国际高管表示,公司将推动大财富管理业务与大机构业务协同发展,深化境内外集团协同,增强市场竞争力。在财富管理领域,公司将丰富全球交易品种,优化业务流程和客户端系统,加强线下定制化服务,提升客户体验并激活存量客户创收。同时,通过与本地中小券商、家族办公室和金融互联网平台合作,丰富金融产品线,利用跨境理财通拓展新增客户。在资产管理方面,公司将紧跟市场趋势,布局被动和主动管理型产品,深化与银行等机构的定制化合作,扩大资产管理规模。

在大机构业务中,投行业务将保持债权融资优势,参与优质项目发行,提升市场排名和创收能力,推进项目落地,并通过创新弱化经济周期影响。股权投行业务将利用境内集团布局,加强协同联动,抓住企业来港上市热潮,聚焦重点行业,把握改革机遇,夯实中小型融资项目。

两大业务板块协同发展,形成互补优势。例如,财富管理业务积累的高净值客户可成为机构业务的潜在投资者,机构业务的企业客户也能带来个人财富管理需求。投行项目可带动零售端交易和财富管理需求,机构业务的研究能力也能提升财富管理团队的专业性。机构业务的稳定收入为财富管理业务提供长期支撑,而财富管理的资金流入则增强机构业务的流动性。

同时,资本市场的周期性机遇将为兴证国际注入新动能。券商的核心业务——经纪佣金、投行承销、自营投资等——与市场活跃度高度相关,市场交易的回暖直接推动了券商业绩的提升。

值得一提的是,券商股因其高贝塔属性,常被视为牛市初期资金涌入的首选标的。

因此,2024年9月,A股市场触底后,券商板块率先迎来暴力反弹。但港股市场的券商板块的行情传导相对滞后。2025年以来,恒生指数涨幅已超17%,恒生科技指数更是飙升25%,南向资金持续涌入。

然而,港股券商板块仍处于估值洼地。

与A股券商股率先进入“估值修复→盈利驱动”阶段不同,港股券商板块目前仍处于“价廉物美”的阶段。

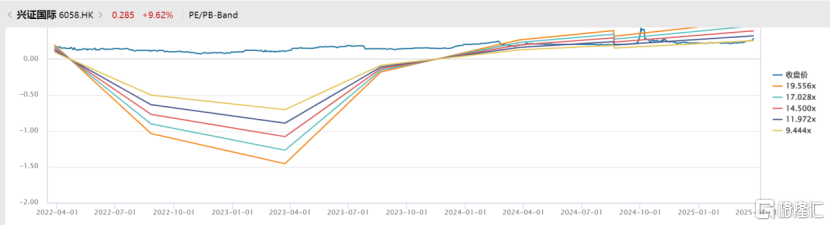

以兴证国际为例,尽管其业绩公布后股价有所上涨,但由于每股收益(EPS)的调整,估值反而有所下降,目前市盈率仅为12.35倍,市净率(PB)更是低至0.27倍。随着市场情绪的持续升温以及全球资本的重新分配,港股券商板块有望进入“盈利驱动→估值修复”的阶段。

兴证国际背靠集团母公司,具备跨境金融服务的先发优势、强大的投研能力、稳健的风控与财务表现以及国际化发展战略,构建了强大的核心竞争力。在市场整体向好的背景下,兴证国际有望成为估值修复的排头兵。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05