东吴证券:给予凯美特气买入评级

东吴证券股份有限公司袁理,朱自尧近期对凯美特气进行研究并发布了研究报告《食品级二氧化碳龙头,电子特气发展势头强劲驱动公司新一轮成长期》,本报告对凯美特气给出买入评级,当前股价为20.61元。

凯美特气(002549)

投资要点

半导体扩产需求助推特气行业腾飞,国产替代浪潮涌起。1)半导体扩产热潮叠加国产趋势推动特气高增。我国为全球晶圆扩产中心,2022年1-5月中国大陆半导体销售额同增17%,下游需求旺盛助力特气行业腾飞,2030年我国特种/电子特气市场规模有望达1941/1436亿元。2)地缘冲突激化稀有气体价格暴涨,2022年6月1日氖气、氪气、氙气价格相比年初分别上涨953%、122%、97%,地缘冲突加速气体国产变革。

二氧化碳需求量稳定增长,2030年市场规模有望达到150亿元。1)二氧化碳价格差异化显著,主要受用途、地区及季节因素影响,食品级、南方区域、夏季二氧化碳售价显著上升。2)我国二氧化碳需求量稳定上升,食品级二氧化碳受碳酸饮料热潮带动。2020年我国二氧化碳需求量达790万吨,2030年二氧化碳市场规模有望达到150亿元,市场前景广阔。碳酸饮料景气度攀升,带动食品级二氧化碳需求稳步增长。2030年食品级二氧化碳市场规模有望达到57亿元。

公司为我国液体二氧化碳龙头企业,具备渠道客源产能多重优势。1)尾气回收工艺绑定大型央企渠道优势显著,原料气来自上游特大型石化厂尾气回收,兼具气源稳定和成本优势;2)高质量产品获食品饮料及工业客户广泛认可,公司为可口可乐和百事可乐的中国策略供应商,覆盖食品饮料及工业界知名客户客源优质稳定;3)产能持续扩张深度布局南方市场,现有年产能56万吨二氧化碳,揭阳新建二氧化碳回收装置,一期建成规模30万吨/年,深度布局南方区域。

特气业务增速迅猛,多重保障驱动公司新一轮成长期。1)持续充盈特气品类,岳阳电子特气项目包括高纯二氧化碳、氦氖氪氙稀有气体、激光混配气等,宜章项目包含高纯氯化氢、氟化氢、溴化氢等。2)提升原料自给保障,巴陵90,000Nm3稀有气体提取装置计划2023Q2投产,逐步实现稀有气体原料自给。3)客户认证加速推进&订单放量:多项电子特气产品已获法液空、COHERENT认证。2022年M1-9,公司累计电子特气订单总销售额达2.57亿元,约为2021年全年订单金额的13倍,增速迅猛驱动公司新一轮成长期。

盈利预测与投资评级:食品级二氧化碳公司龙头,电子特气成长势头强劲成公司新增长极。我们预计公司2022-2024年归母净利润分别为2.28/3.64/5.07亿元,同增64%/60%/39%,EPS分别为0.37/0.58/0.81元,对应56/35/25倍PE,首次覆盖,给予“买入”评级。

风险提示:下游需求不及预期、项目研发不及预期、市场价格波动风险

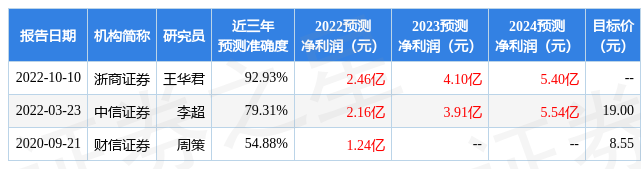

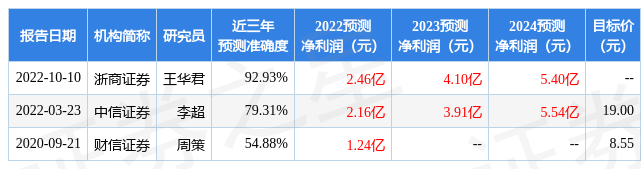

证券之星数据中心根据近三年发布的研报数据计算,浙商证券王华君研究员团队对该股研究较为深入,近三年预测准确度均值高达92.93%,其预测2022年度归属净利润为盈利2.46亿,根据现价换算的预测PE为51.17。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为21.75。根据近五年财报数据,证券之星估值分析工具显示,凯美特气(002549)行业内竞争力的护城河良好,盈利能力一般,营收成长性一般。财务相对健康,须关注的财务指标包括:有息资产负债率。该股好公司指标3星,好价格指标1.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.52

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中ACY证券10-15年 |澳大利亚监管88.42

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管87.60

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管86.36

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26