白糖:外强内弱,成本端和供应预期继续博弈

来源:紫金天风期货研究所

观点小结

核心观点:中性外强内弱,内外价差带动郑糖走势偏强。

巴西印度受降雨影响短期供应有所收缩,国际食糖贸易流近期偏紧,原白价差支撑原糖走势,中长期由于供应过剩预期依然偏空。国内基本面偏弱,消费难有起色,但近期在配额外进口利润破新低之后,对郑糖估值形成了一定支撑。

国内压榨进度:偏空目前国内甜菜糖已经开榨,但国内食糖销售一般,国内供给仍相对过剩且存在进口增加预期,整体去库压力较大。

国外压榨进度:偏多巴西受降雨影响9月下半月单期大幅减少,印度在降雨影响下也推迟了开榨时间,国际食糖贸易流(特别是白糖)短期内预计偏紧。

进口利润:偏多目前配额外进口利润约-1130元/吨,较上周减少约70元/吨,从估值角度对盘面形成支撑。

整体库存:偏空21/22榨季结转库存处于历史高位,去库压力较大。

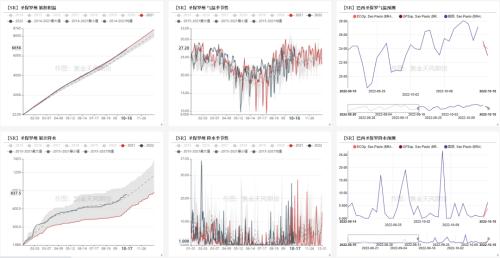

原油传导:偏空截至10月15日巴西醇油比维持在0.71附近,乙醇价格相较于汽油性价比基本持平;巴西汽油内外价差较小,巴西国家石油公司调价压力不大,目前乙醇+CBIO折糖价达到约16.5美分/磅,低于原糖价格约2美分,乙醇生产收益较原糖仍无明显优势。

原白价差:偏多原白价差近145美元/吨左右,仍高于国际糖加工成本区间。

巴西乙醇折糖价回升,

国际白糖贸易流继续偏紧

巴西降雨偏多影响甘蔗压榨

数据来源:路透 紫金天风期货研究所

强降雨导致巴西9月下半月糖产大幅下降

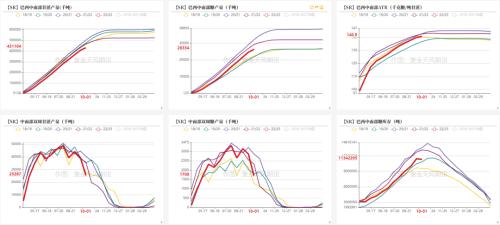

本榨季截至2022年9月下半月,巴西中南部地区22/23榨季累计压榨甘蔗4.3亿吨,同比-8%;累计产糖2633万吨,同比-10%;累计产乙醇215亿升,同比-6%;累计出糖率为141千克糖/吨甘蔗,同比-1%;累计制糖比为45.5%,同期-0.42个百分点。中南部食糖库存(9.15)1000万吨,同比-16%。开榨糖厂240家,同比+18家,18家收榨。

2022年9月下半月巴西中南部单期压榨甘蔗2529万吨,同比-30%;单期产糖170万吨,同比-27%;单期制糖比45.42%,同比+1.64个百分点。

9月下半月单期甘蔗压榨量和糖产同比大幅下降,主要是受强降雨的天气影响,压榨进度的落后会对最终糖产造成影响,嘉利高下调本榨季巴西中南部糖产70万吨。

数据来源:UNICA 紫金天风期货

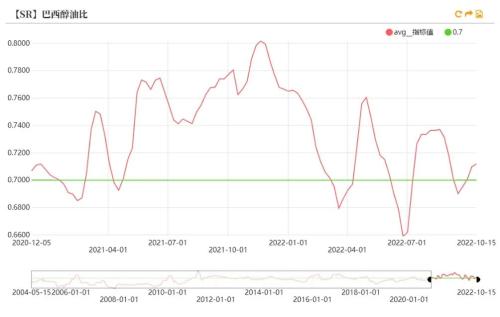

巴西醇油比维持在0.71附近

截至10月15日,巴西汽油内外偏离度上涨至3.5%附近(巴西国内汽油价格略低于进口价格),巴西国家石油公司上调油价的压力不大。

截至10月15日,巴西醇油比达0.71,乙醇价格相较于汽油性价比基本持平。

2022年10月15日巴西各地区醇油比统计

数据来源:CEPEA ANP 紫金天风期货研究所

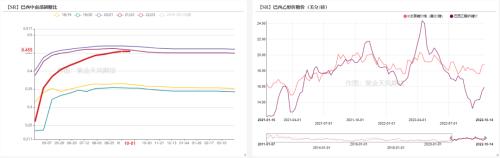

乙醇+CBIO折糖价上涨至16.5美分附近

截至10月15日,巴西乙醇价格继续反弹,巴西乙醇+CBIO折糖价走强至16.5美分/磅附近,糖醇价差接近2美分,乙醇生产收益仍低于原糖,制糖比继续保持高位预期。

数据来源:UNICA CEPEA 紫金天风期货研究所

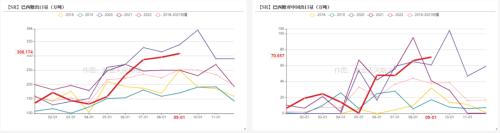

巴西食糖出口节奏较快

2022年9月巴西出口食糖308万吨(原糖265万吨,白糖43万吨),同比+23%,对中国出口食糖约71万吨,同比+72%;

本榨季(2022年4-9月)巴西食糖累计出口1413万吨,同比-2%。

巴西食糖出口以原糖出口为主,整体出口节奏较快。

数据来源:巴西海关 紫金天风期货

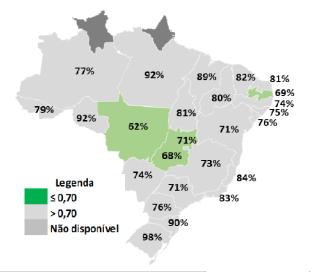

印度降雨偏多影响开榨

数据来源:路透 印度气象局 紫金天风期货

印度糖出口平价约18.5美分

截至10月15日,印度原糖出口平价约18.1美分/磅,印度白糖出口平价约450美元/吨,低于国际原白糖价格,印度食糖出口利润窗口打开,但由于本榨季印度政府设定的1120万吨食糖出口上限,压制榨季末出口,因此印度糖出口放量可能要到下榨季开榨之后。

数据来源:印度海关 印度农业部 紫金天风期货

国内销糖回归常态,进口利润破新低

产区天气状况

数据来源:中国气象局 路透 紫金天风期货研究所

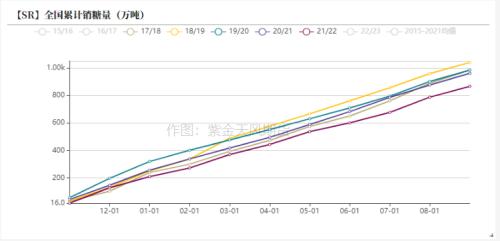

9月国内食糖销售回归常态

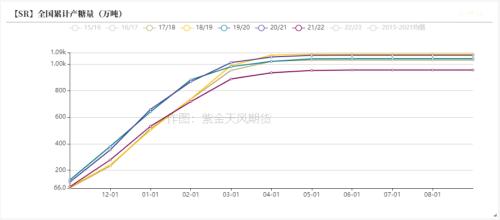

目前国内22/23榨季甜菜糖已经开榨。内蒙古12家糖厂和新疆14家糖厂已全部开机。

截至2022年9月底,全国21/22榨季累计产糖956万吨,同比-111万吨(-10%);销糖867万吨,同比-95万吨(-9%);工业库存89万吨,同比-16万吨(-15%)。虽然农业部全国工业库存(89万吨)再次低于分省库存(广西云南海南总计122万吨),但两种口径的库存整体都处于历史高位。

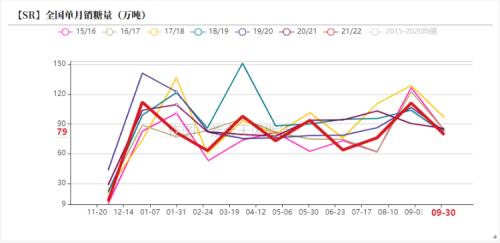

全国9月单月销糖79万吨,同比-6万吨(-7 %)。消费数据回归常态。

数据来源:中国糖业协合 紫金天风期货

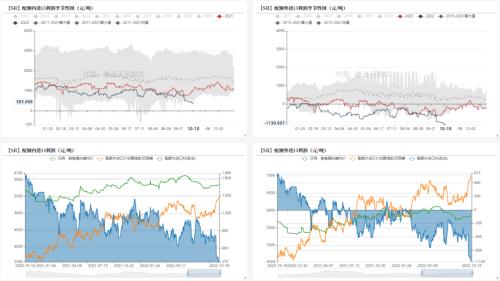

配额外进口利润约-1130元/吨

截至10月18日,配额内进口利润约384元/吨;

配额外进口利润约-1130元/吨,较上周减少约70元/吨。

受汇率影响本周进口利润进一步走弱,目前超过负千元的配额外进口利润(上次发生在14年)短期内或会增强郑糖的抗跌能力。

数据来源:wind 广西糖网 紫金天风期货研究所

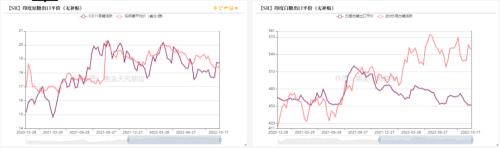

价差及持仓

基差走弱至平水附近,仓量数量继续减少

数据来源:WIND 紫金天风期货研究所

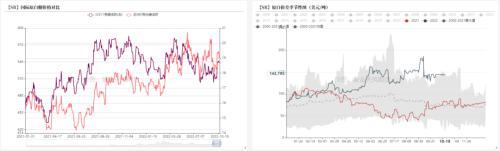

原白价差维持在145美元/吨

国际白糖市场依旧紧缺,截至10月18日,原白价差维持在145美元/吨附近,仍高于国际糖加工成本区间,也说明了目前欧洲的白糖紧缺问题仍未解决,需要等待印度糖开榨来缓解。

数据来源:WIND 紫金天风期货研究所

CFTC持仓

10月11日CFTC持仓显示,ICE原糖非商业净多头持仓较上周的47090张增长至101100张,持仓占比上涨至14.7%,市场多头操作有所增加。

数据来源:wind 紫金天风期货研究所

白糖平衡表

考虑到广西甘蔗单产问题,下调22/23榨季食糖总产量55万吨;

同时22/23榨季进口上调40万吨,消费下调20万吨。

数据来源:紫金天风期货

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.52

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中ACY证券10-15年 |澳大利亚监管88.42

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管87.60

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管86.36

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26