3100亿美金的蚂蚁,我依然决定重仓打新!

——参与打新是投机,与认可估值是两码事

$蚂蚁集团(06688)$终于公布了定价!A股发行价每股68.8元人民币,每手100股,即6880元;H股的发行价每股80港元,而每手只有50股,一手4000港元。

这与马云爸爸比较喜欢搞普惠的风格有关。A股没法决定一手数量,港股就折半,让更多散户参与。

蚂蚁的估值定价高吗?

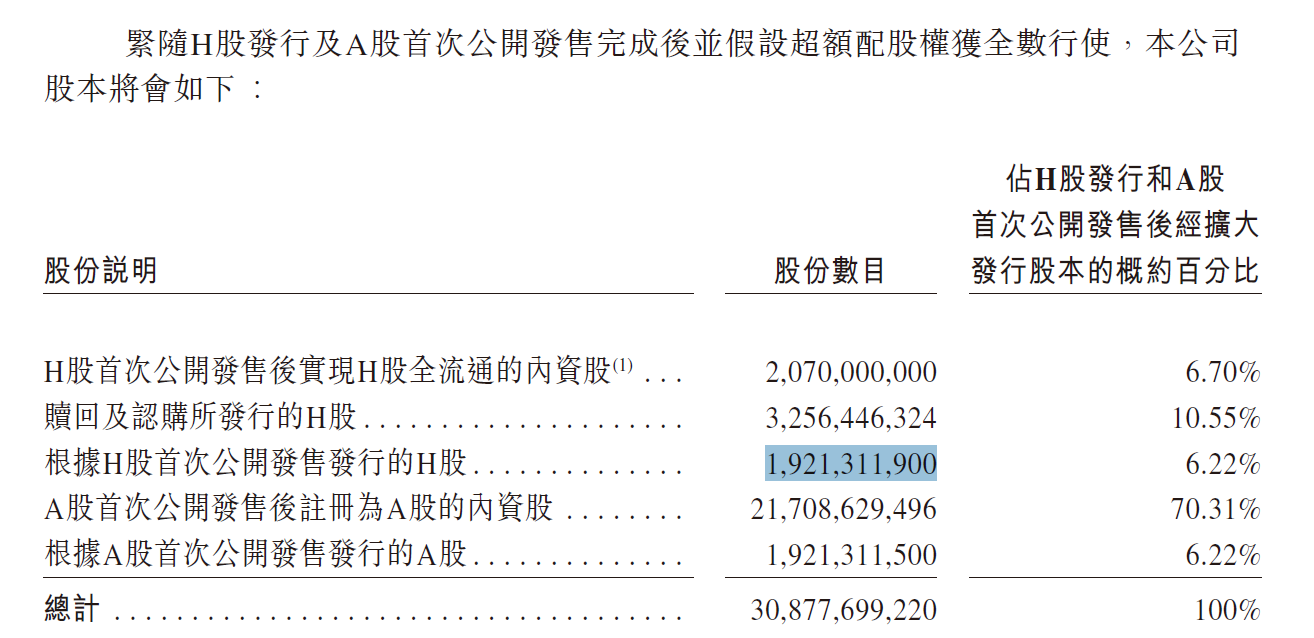

根据最终的价格,蚂蚁在两地分别发售16.7亿股,上市后总股本303.76亿,如果算上超额配股权的15%,那就是308.78亿。考虑到目前全市场对蚂蚁的申购热情,超额配股权悉数行使基本没有意外,那对应的上市后总市值将达到2.47万亿港元,即3147亿美元。

这个市值规模是整个$腾讯控股(00700)$ 的45%。

之前看了@小虎消息 的分析——《蚂蚁4000亿美元市值从何而来》非常赞同,大部分市场分析师在做估值的时候,都是从结论倒推到现有数据,至于方法论,无所不用其极,15%的永续增长率都出来了,我也是无Fuck说。

蚂蚁的目的是和明显的:7月份被传2000亿美元市值的时候,市场还喊着贵,于是非常干练地抛弃传统金融,让各大投行和券商的一堆TMT分析师(而不是传统金融行业分析师)去估值,展开他们的想象力,就把估值抬升至4000亿美元。

最后就可以大言不惭地说:4000亿美元都有人喊,那3000亿美元看着也不是很贵吧?

这就是福报!?

简单地估一估,2019年的241亿元人民币利润来看,PE是88倍,显然不能看,好在2020年预期的归母净利润增长近一倍,期望达到440亿元,那2020年动态预期PE是48倍。

我关心的不是2020年的440亿,而是2021年有无880亿,2022年有无1600亿……

蚂蚁的估值若是详细说来,完全需要分部讨论,不同业务应用不同的增长模型比较合适。而蚂蚁自己拼命地展示自己科技的形象,为的就是抛弃已有的估值模型,做互联网金融界的$特斯拉(TSLA)$

为什么还是决定重仓打新?

IPO的博弈与长期的价值投资不同,它有一定的时效性,因为短期的市场热情、流动性溢价、稀缺性溢价都可以使得一家公司的市值跳出广泛任何的合理范围。

蚂蚁IPO的考量因素有:

第一、没有基石胜似基石。尽管蚂蚁集团没有添加基石投资者,但这完全不是因为没有投资者愿意做基石,恰恰是因为几乎所有参与配售的投资者都可以做基石,因此就没必要分的那么清了。战略配售基金、社保基金、主权财富基金、保险产品、银行产品等,这些本身就是时间的朋友。他们的入场,虽然不代表对公司当下估值一定认可,但肯定代表对公司长期发展的认可。

第二、大多数投资者嘴上会抱怨,身体很诚实。马爸爸也是利用了投资者这点心理,尽可能将价格提到投资者的“嗓子眼儿”的位置,投资者主要也是没的选择,毕竟支付宝只有一个。投资者即便不认可蚂蚁的估值,也会被其他投资者的行为所影响(羊群效应),并且在这个“抱团骑白马”的年代里,更容易相信自己的选择是不会错的。

第三、也是最重要的一点,蚂蚁集团IPO初期的流通市值比例实际不到4%,完全具有短期内被炒高的条件。

根据招股书,新发行的股票中,A股仅天猫就吃下40%,其他的战略投资者(包括战略基金)加起来也差不多40%,而这部分新股有12-24个月不等的禁售期,意味着A股最终而将有只有发行股份中20%不到的流通股,而其中还有一些是大小私募机构的资金。

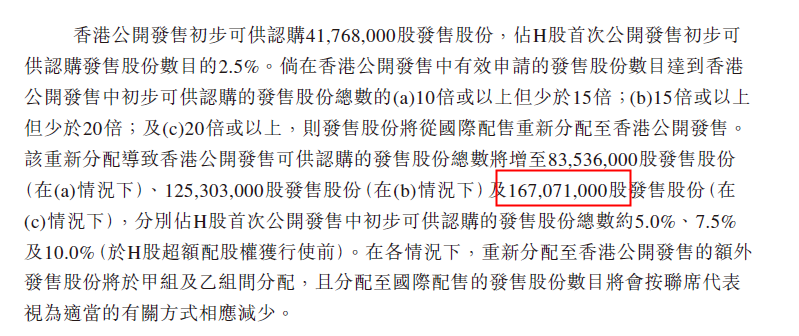

H股部分,公开发行的部分只占发行部分的2.5%,即便最终乐观地回拨至了10%(大概率),那也代表有90%的资金是国际配售。而国配也是针对海外主权基金等机构,禁售期即便没有12个月,也至少有6个月(取更严格的)

按照超额配售权行使后的比例,两地各发行19.2亿股,各占总股本的6.4%。

保守估计,A股发行股份中有20%是上市即流通,港股有40%,则上市后立马参与流通的部分只有6.4%×(20%+40%)=3.84%。

即,蚂蚁上市初期只需不到4%的流通股就能承载3100亿美元大船的波动。

A股对应的流通市值为264亿元人民币——在全A股市场排名390名,也就是个白云机场、海航控股的水平;

H股对应的流通市值为614亿港元——在全港股市场排名100名左右,也就是个中国铁塔、联想集团、 $明源云(00909)$ 的水平;

换句话说,3100亿美元的蚂蚁拉不动,614亿的明源云还拉不动吗?

中签几率如何?

就讨论一下最大回拨至10%的情况好了,公开发售167071000股,也就是334万手,甲组乙组各167万手。

甲组若有100万人参与,一手中签概率至少在80%以上,也就是说普惠基本上是没问题的。(80万人以下基本上就100%的一手中签率了)

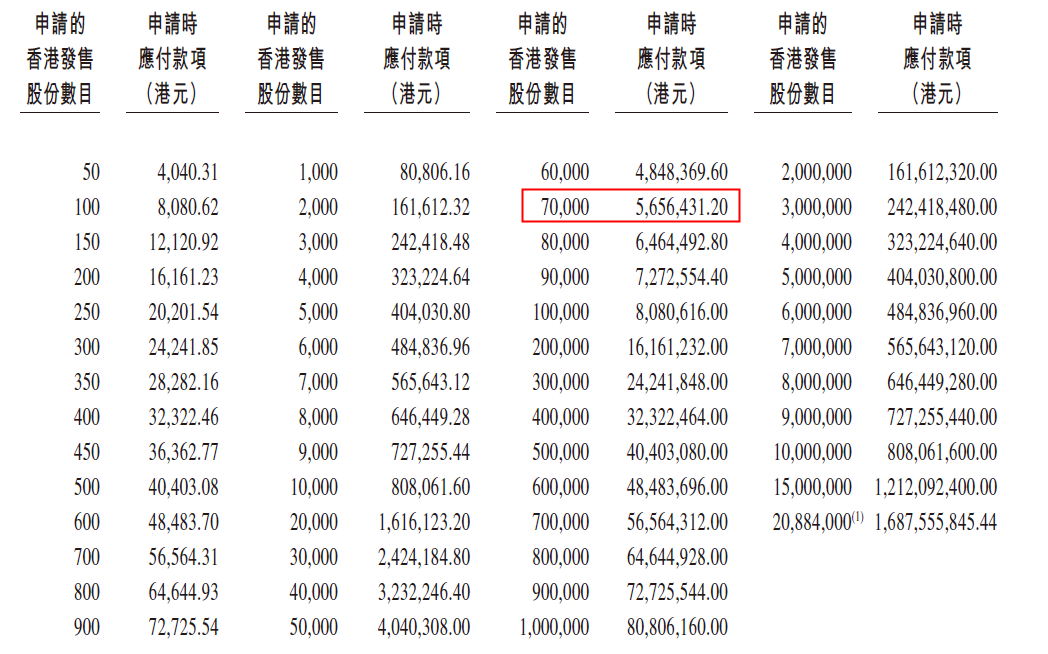

而乙组头签是565万港元,在20倍杠杆下即29万港元不到即可。考虑到大多数人都为此准备了不少资金,乙组预计也有10万人左右,那么乙组头签在13-16手左右。如果20倍杠杆,打和点在5%-8%。

对于融资党来说,打和点预计从2%-10%不等。

(具体中签分布表明天研究一下补上)

综上,

一、蚂蚁估值其实很高,我并不喜欢,短期内也不认同;

二、打新会参与,IPO投机环境和空间不小;

三、根据自己的风险承担能力和收益期望,选择合适的档位申购,才是最重要的。

$阿里巴巴(BABA)$$阿里巴巴-SW(09988)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05