走近迪士尼(下):股价不佳的米老鼠如何自救?还能买吗?

上期我们说到,虽然迪士尼$(DIS)$的影视部门近年来异常强势,17年全球票房前12的电影中有6部来自米老鼠,但由于公司营收支柱之一传媒网络部门(主要是有线电视次级部门)表现不佳,最终导致迪士尼股价低迷。

那么米老鼠采取了什么对策呢?

业务重组:强势出击,打造自有流媒体平台

如我们上期所言,迪士尼“打造和维护品牌”这一核心竞争力并未受损,主要问题在传媒网络部门没有及时转型,跟上互联网技术升级的步伐。

或者说,对于流媒体业务,迪士尼的并非不愿,实为不能——早在2012年以前,迪士尼就开发过自营平台Disney Movies Online,但后来因经营不善而关停,随后才在12年底与奈飞签订合作协议。

但迪士尼显然不打算就此认输。

比较熟悉流媒体公司的虎友也许还记得,去年8月8日,一直以来股价非常强势的奈飞$(NFLX)$出现了一个罕见的跳空下跌,各大媒体将原因归为“迪士尼宣布分手”。

实际上在当天迪士尼接连宣布了4个消息:

(1)15.8亿美元收购 MLB (美国职业棒球大联盟)旗下流媒体公司 BAMTech 42% 的股份,持股份额提升到75%。

(2) 2018年初迪士尼将推出ESPN+流媒体平台。

(3) 2019年迪士尼将推出自营品牌流媒体平台,专注于影视类资源,包括所有由迪士尼影业和皮克斯出品的最新影剧作,迪士尼电视品牌下大量内容,以及该平台独属的原创内容。

(4) 2019年起不再续约与奈飞的合作协议,不再为奈飞提供新内容。

简单的说,“迪士尼获取流媒体资源和市场经验,奈飞获取优良内容资源”的双赢时代结束,米老鼠打算撸袖子下场了。

随后迪士尼在今年3月的股东大会上宣布开始进行业务战略重组、从19财年(即18年Q4)起以新业务部门公布财报。

如图所示,主要有两个变动:

(1)流媒体平台相关业务被提出来,放到“直接面向消费者(以下简称“DTC”)和国际业务”部门里。

(2)消费品业务被合并进主题公园部门。

显然,其中最重要的变化就是流媒体业务被强化。

新的DTC部门下分4个次级部门:面向消费者的迪士尼自营平台、Hulu、ESPN+,以及提供技术支持的BAMTech。

为了实现与传媒网络、影视娱乐部门的内容差异化,我们预计迪士尼自营平台会推出大量原创内容,ESPN+会更专注于相对小众的体育内容,而Hulu由于一直以来势头良好,多数股权也暂时不在迪士尼手中,变动不会太大。

具体来说:

自营平台将推出原创电影3-4部/年、原创电视剧4-5部/年、大量短片,以及许多转自电视部门的节目内容,初始订阅费用为7.99美元/月,与奈飞最初的标准套餐价格相同。

ESPN+平台则是目前已经推出大量大学体育赛事、顶级拳击赛、高尔夫GPA巡回赛、网球四大满贯赛、国际板球比赛等内容,接下来它将继续专注于这些用户粘性较强的小众赛事。

同时由于Hulu的良好表现,我们对于传统娱乐公司在流媒体平台技术、运营和推广方面的进展持一定程度的乐观态度。

换句话说,我们认为迪士尼可以依靠强大IP阵容和内容制作能力、从Hulu取得的经验,以及来自BAMTech的技术支持在流媒体平台方向获得一定程度的突破。

现在看来,2024年迪士尼有望从自营流媒体平台获得15亿美元的盈利,极大挽回电视部门的损失。

但是短期来看,迪士尼财务将因为前期投入而承压,自营平台很有可能到2021年实现盈亏平衡,ESPN+则是19年。

并购福克斯:进一步加强内容和渠道阵营

仅仅出击流媒体平台还不够,别忘了如今娱乐业内还来迎来了那些不差钱的科技巨头,比如去年砸了数十亿美元在优质内容上的Facebook$(FB)$、苹果$(AAPL)$、亚马逊$(AMZN)$、谷歌$(GOOG)$。

更糟糕的是,这些巨头们一副把视频内容当流量业务做的样子——“视频不赚钱没关系,抓住用户就好,我们可以接下来靠电商/硬件/游戏变现”。

因此迪士尼还需要继续补强内容和渠道。

于是经过一系列考察和运作,它找上了福克斯$(FOXA)$,并且在17年12月14日达成关于收购的确定性协议(definitive agreement):

迪士尼以524亿美元收购21世纪福克斯旗下的20世纪福斯影业、20世纪福斯电视公司、FX有线电视网与国家地理、印度Star India电视台、30%的Hulu股份、39%的欧洲Sky电视台股份等,以及137亿美元的债务。

可想而知,成功后应当会产生不低的协同效应。

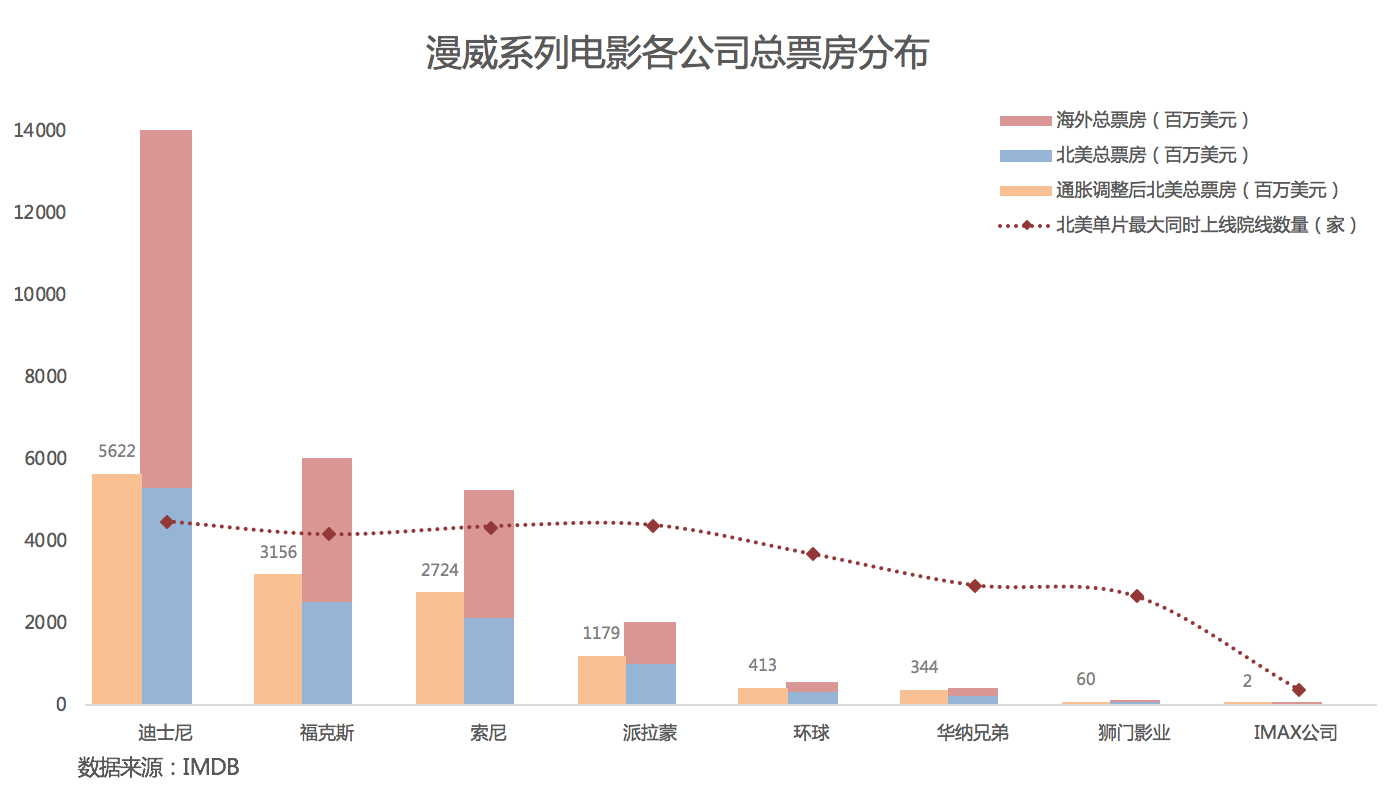

举例来说,仅以漫威而论,就将因此收回“X战警”、“神奇四侠”的版权,更好的打造“漫威宇宙”世界观,构建品牌护城河。

不过需要注意的是,康卡斯特$(CMCSA)$正准备提出新的对福克斯的竞购报价(约600亿美元),并在即将到来的股东大会上讨论此潜在交易。

目前福克斯的个人股东之一Hohn先生(持股7.5%)正在敦促福克斯掌门人默多克先生考虑康卡斯特的收购要约。

5月下旬迪士尼股价的下跌正是与此有关。

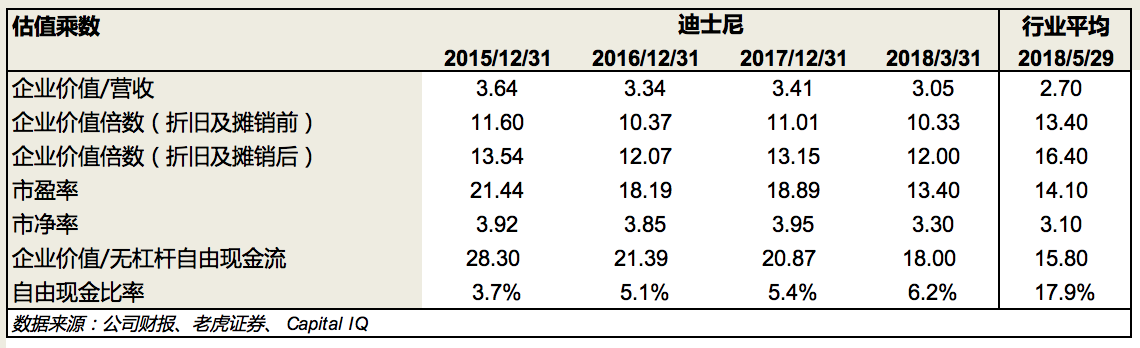

迪士尼估值:到底值多少?

我们选择了适用于大多数传统公司的稳定的分析方法,同时因为对迪士尼新业务部门的期待而提升了预期。

图:同行估值对比

风险提示

迪士尼投资者面临的潜在风险包括但不限于:

1.有线电视业务持续减速带来的风险。

2.电视频道“去捆绑”带来的风险。

3.体育赛事授权费增长迅速,带来成本压力。

4.对福克斯并购案可能出现反复。

5.对福克斯的整合可能混淆和伤害迪士尼原有品牌形象(福克斯的内容资产更加面向成人)。

6.文创行业固有的内容制作风险。

7.全球经济放缓和美元走强对国际主题公园、国际广告业务的影响。

以上,感谢您阅读本文。

【硬广时间】

“老虎四周年-美港股研报免费领活动”上线啦!

限时免费诶,不来领领看么亲?

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05