市场不确定性指数飙升,买入信号已现?

每位投资者都应该知道,或至少应该明白,在市场最不确定的时候买入才是最佳时机。唯一的难点在于,我们如何判断是否已经达到了“极度不确定”的峰值。

目前,特朗普政府承诺将于4月2日实施的“对等”关税,其范围和严重程度仍然笼罩在不确定性之中,成为当前市场不安的核心。

但围绕这一核心的,还有移民政策限制、联邦支出的大幅且混乱缩减,以及消费者信心受挫对市场情绪的进一步打击。

上周五,标普500指数在盘中一度下跌1%,但在特朗普总统表示这些关税措施的执行可能会有“一定灵活性”后,市场反弹,最终微幅收涨。尽管这番言论模糊且完全可逆,但市场的上扬表明,在经历了一个月的剧烈波动、市场普遍关注政策风险之后,投资者对“喘息式交易”的期待仍然充满希望。

Renaissance Macro Research一直指出,当美国经济政策不确定性指数(Economic Policy Uncertainty Index)接近历史高位(自1985年以来排名前10%)时,未来股市的表现往往优于平均水平。

数据显示,在随后的三个月里,标普500指数有80%的概率上涨,平均涨幅达8.8%。相反,当政策不确定性指数处于最低10%时,市场上涨的概率仅为36%。目前,这一指数已经达到历史新高,甚至超过了新冠疫情爆发时的峰值。

本周日,正好是五年前市场极度恐慌的周年纪念日,当时市场出现剧烈V型反转,并在接下来的22个月内飙升100%。

预测信心的缺失

围绕关税政策的悬念,以及其对脆弱市场信心的潜在影响,使得经济学家(包括美联储的分析师)纷纷对自己的预测丧失信心。

上周,美联储决定维持利率不变,并保留了年内可能降息0.5个百分点的预期。但美联储主席鲍威尔坦言:“我不认识任何一个对自己的预测充满信心的人。”

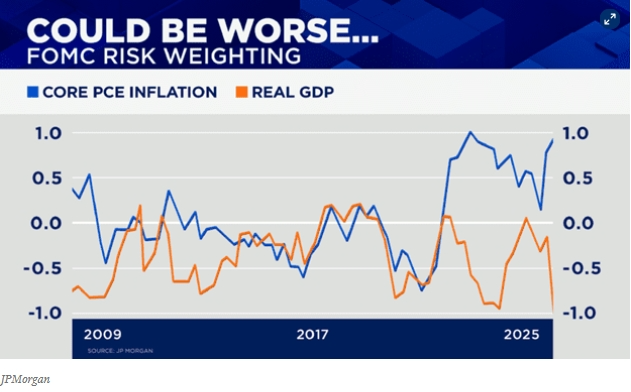

摩根大通经济学家Michael Feroli绘制了一张联邦公开市场委员会成员对经济风险偏向的图表,显示几乎所有成员都认为核心PCE通胀面临上行风险,而实际GDP增长面临下行风险。这意味着美联储关注的两大目标——物价稳定与经济增长——目前都充满不确定性。

但这是否意味着经济和市场一定会受到负面影响呢?回顾历史,上一次出现类似的风险分化是在2022年底,当时通胀触顶,经济衰退预期几乎成为共识,而标普500指数正好在经历九个月、跌幅达25%的熊市后触底反弹。

市场趋势的回顾总是令人安心,因为事后分析总能看得更清楚。然而,当前的问题并不仅仅在于不确定性是否还会加剧,更关键的是,市场本身尚未表现出类似2020年初或2022年底那样的恐慌或估值重估迹象。

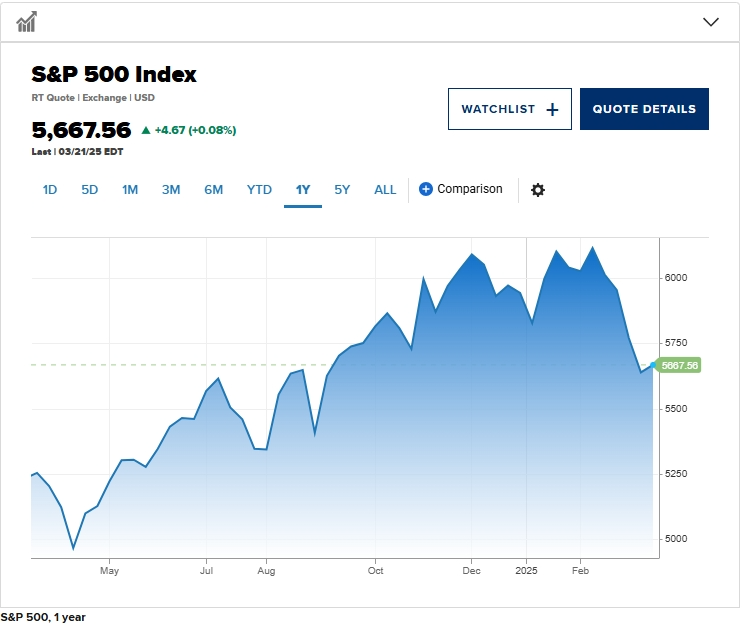

目前,我们所经历的是一次短暂而剧烈的调整,标普500指数一度跌至回调10%的阈值,随后在上周五反弹。这一调整始于市场估值较高、投资者情绪乐观的背景下,此前该指数已连续两年录得20%以上的年涨幅。

经济衰退才是关键

3Fourteen Research创始人Warren Pies研究了自1950年以来的52次标普500指数调整(约每1.5年发生一次)。数据显示,一旦市场进入调整区间,“严重调整”(跌幅至少15%)的概率为57%(52次中有30次)。

然而,在这52次调整中,有28次发生时未来12个月内并未出现经济衰退。在这些非衰退时期的调整中,只有12次演变为“严重调整”。

尽管非衰退时期也会发生熊市(例如2022年),但数据表明,市场跌势是否会演变为更深更持久的下行趋势,关键在于当前的经济放缓是否最终陷入衰退。

这也是为什么关税不仅仅是市场的心理压力,它们在某些情况下可能真正削弱经济活动,而不仅仅是推动价格上涨。

目前,企业信用市场仍然稳健,尚未释放衰退信号。每周失业救济申请数据保持在较低水平,消费者支出有所放缓,零售和旅游板块受到影响,但整体家庭资产负债状况仍相对健康。此外,工业生产创下历史新高,而过去从未有经济衰退直接发生在这一数据的峰值之后。

尽管如此,在所有10%的市场调整案例中,仍有40%最终跌至15%甚至更低,即便没有经济衰退。因此,市场调整与筑底往往是一个过程,而非某个瞬间。

Ned Davis Research的美国股市策略师Ed Clissold指出,在市场初步反弹之后,通常会经历一个震荡和“再测试”阶段。

他认为,这一再测试阶段的持续时间大致与前期调整的时间成比例。“从2月19日的标普500指数高点到3月13日的低点,市场用了16个交易日。如果相同的时间周期适用于再测试阶段,那么将会持续至4月4日,这恰好接近特朗普设定的4月2日关税实施期限。”

关注市场的关键点位

尽管关税问题是当前市场调整的核心因素,但市场的主要压力实际上来自“科技七巨头”板块的回调。相比之下,标普500指数中的“其他493只股票”今年整体仍上涨,并且距峰值不到6%。

上周,我曾提到市场可能在经历四周下跌后出现反弹,而上周五的“三巫日”(股指期货、股指期权和个股期权到期)或许会带来小幅上行的倾向。事实证明,这一预测大致成立,但涨幅有限——标普500指数上周仅上涨0.5%。

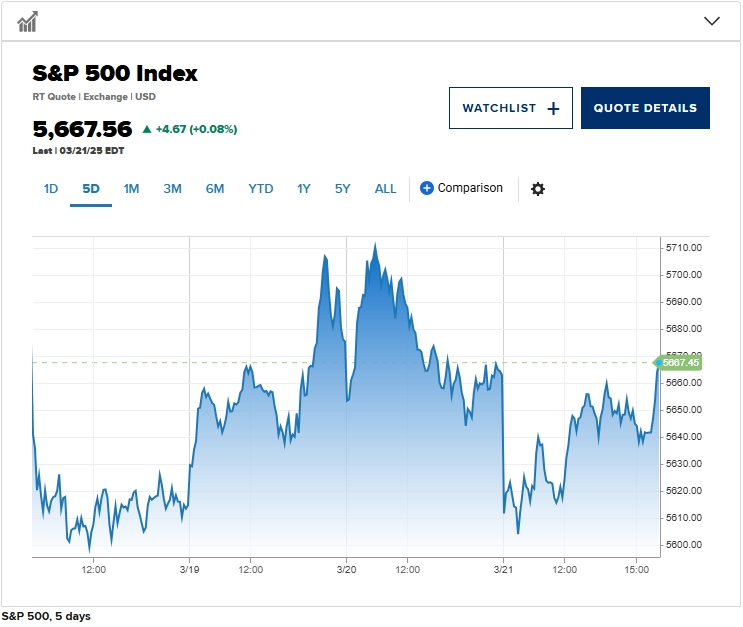

当前,标普500指数在5,700点附近的阻力较大,过去三次尝试突破均未成功,最终收于5,667点,这正好是去年7月的高点,并与七大科技股的强势期相吻合。目前,该指数仅回升了峰值至谷底跌幅的四分之一。

从情绪来看,市场的悲观程度已经足够“低”,支撑了反弹的可能性。但投资者的持仓状况并未经历彻底的洗牌,因此回调的结束仍未得到完全确认。VIX波动率指数一度飙升至30以上,随后回落至20以下,这通常是市场情绪缓和的信号。

过去三周,标普500指数市盈率(P/E)下降了两个点。然而,耐克(Nike)和联邦快递(FedEx)的财报表现欠佳,导致股价承压,市场对未来盈利预期的上调可能性也较低,尤其是在GDP增长预期下调的背景下。

近期,华尔街两家机构——高盛(Goldman Sachs)和RBC Capital——均下调了标普500指数的年终目标价。这可能是市场预期调整的积极信号,意味着投资者逐渐接受未来的不确定性,而这份不确定性,部分来自白宫不断制造的“戏剧化”市场事件。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56