腰斩后的AMD,真香!

昨夜,沉寂许久的AMD迎来爆发,大涨7%,创13个月以来最大涨幅! $美国超微公司(AMD)$

虽然AMD领涨半导体,但从2024年初高点算起,AMD依然腰斩了:

相比较英伟达、博通、台积电等AI半导体公司,AMD的表现令人大跌眼镜!

腰斩的背后,AMD有三大痛点:

一是ChatGPT在2022年末横空出世后,华尔街疯狂涌入半导体,英伟达、博通等公司股价暴涨,AMD同样受益。

从2022年低点算,AMD在2024年初,股价涨幅超过了4倍!

巨大的涨幅将AMD的估值生生拔到历史高位,市销率达到14倍,逼近2021年大牛市时的最高点:

二是虽然AMD股价暴涨,但业绩端表现乏力。

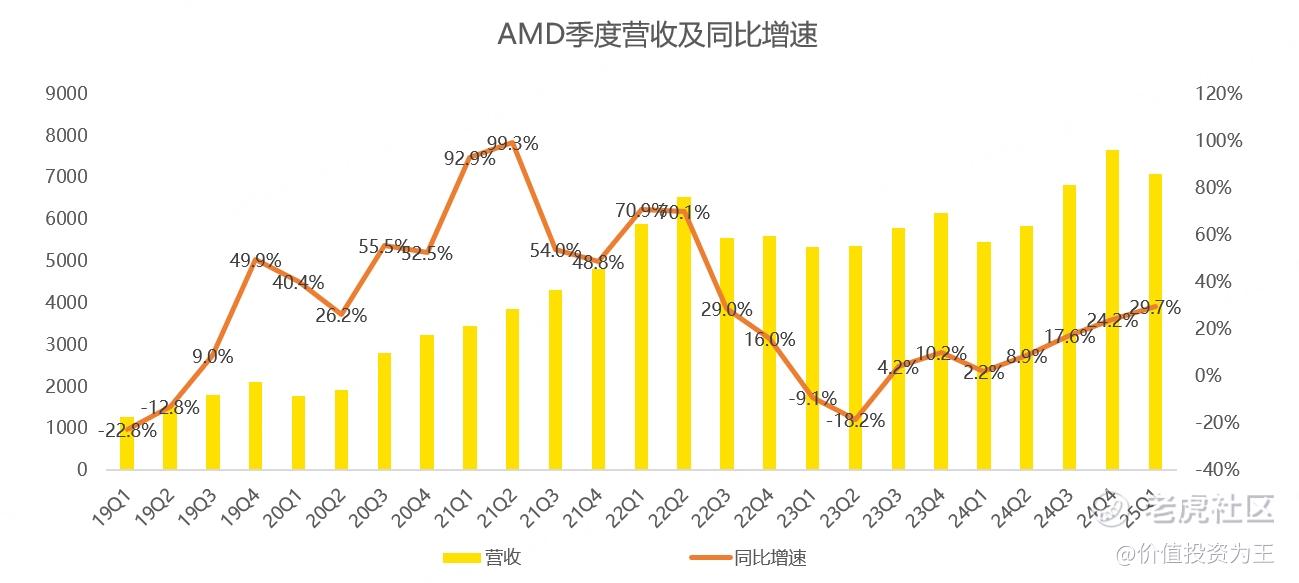

拿股价最高点时的2024年一季度,AMD当季营收54.7亿美元,同比仅增长2.2%,相比英伟达265%的增速,卑微到尘埃!

三是AMD始终被英伟达吊打,AI GPU市场几乎被英伟达所垄断!

比如今年一季度,AMD来自数据中心市场的营收只有39亿美元,而英伟达却高达356亿!

一个天上,一个地下,加上博通、迈威尔的定制化芯片分流了AI GPU市场,AMD成为华尔街弃子!

但是,随着AMD股价腰斩,估值过高的问题消失了,目前,AMD的市销率为7.2倍,处于最近5年来较低的位置。

其次,AMD的业绩开始高速增长,今年一季度,AMD营收预计为71亿美元,同比增长29.7%,增速创10个季度以来新高:

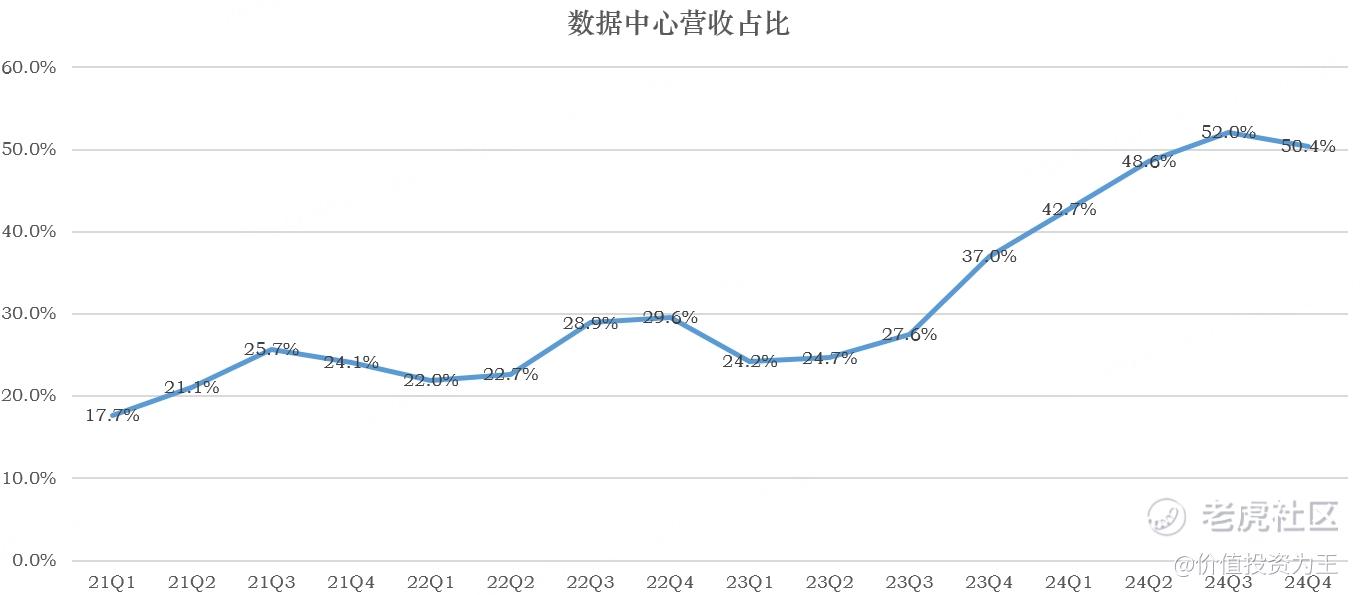

与此同时,AMD来自AI GPU的收入一直在悄悄增长中,去年四季度,AMD数据中心营收38.6亿,同比增长69%,占总收入的比重达到了50.4%!

相比2021年数据中心仅贡献了18%的收入而言,现阶段的AMD,数据中心已经成为绝对的重头戏,也让AMD彻底改头换面:

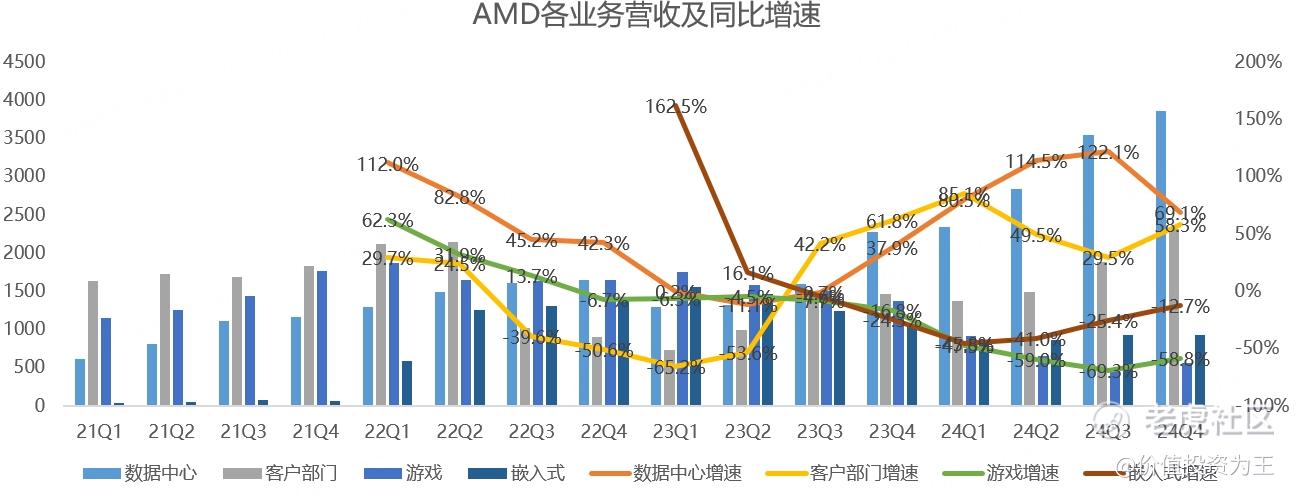

一般而言,数据中心的盈利能力高于其他,比如,AMD数据中心业务的营业利润率是30%,而传统的客户端业务只有19%、游戏业务旺季在16%!

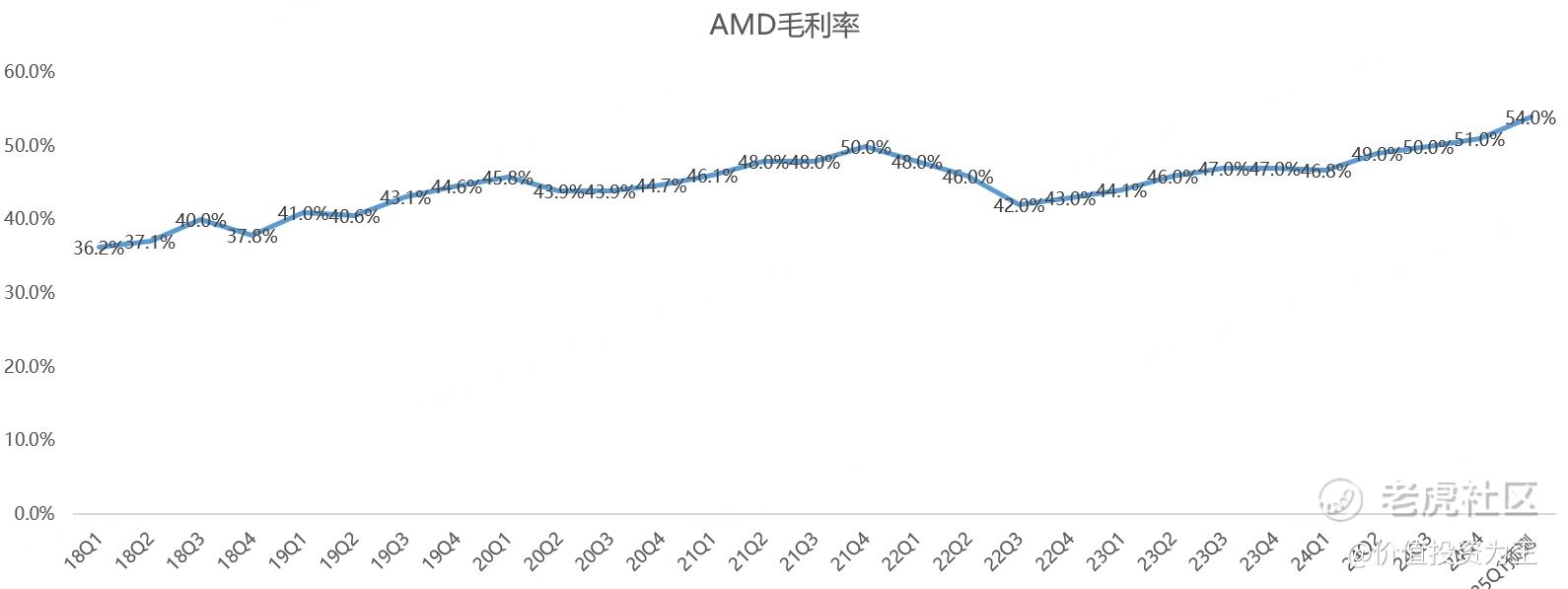

由此,AMD的盈利能力也发生了巨变,今年一季度,AMD预计毛利率为54%,创历史记录:

更高的盈利能力,应该给予给高的估值,比如英伟达的毛利率高达73%,其市销率高达23倍。

虽然上述财务数据在AMD四季报中有完整表述,但华尔街的要求细致入微,只因AMD今年一季度的数据中心业务营收可能环比下降,由此,导致四季报披露次日,AMD股价大跌6%,之后一路跌破了100美元整数关口。

唉,华尔街的眼光还是太短视了。

在各项引发AMD腰斩的因素消失后,股价企稳是必然,而昨晚引发大涨的信号则是甲骨文

已与AMD签署了一项价值数十亿美元的协议,计划搭建包含3万块MI355X的AI集群。

甲骨文董事长兼CTO拉里·埃里森在2025财年第三财季电话会议上透露了这一采购计划,他还解释了甲骨文选择AMD的原因:“我们能打造比对手更快、更经济的巨型AI集群。按小时计费模式下,速度优势直接转化为成本优势。”

AMD MI355X GPU预计将于2025年年中上市,这款GPU基于3nm制程工艺和全新的CDNA 4架构,配备288GB HBM3E内存,带宽高达8TB/s。

它还首次引入了FP6和FP4浮点数据类型,能够在保持计算精度的同时,进一步提升AI训练和推理性能。

而单平台八卡配置则可提供总计2.3TB的HBM3E内存和64TB/s的带宽,性能表现极为出色。

去年,AMD来自AI GPU的收入是50亿,甲骨文这一家企业,就与AMD签署了价值数十亿的AI GPU协议,AMD今年要大爆发啊!

除了数据中心收入有望继续爆发外,去年拖累AMD的客户端、游戏及嵌入式业务也有望企稳,如嵌入式业务去年四季度下滑幅度已经从之前的40%收窄至12.7%,游戏业务虽然仍未看到复苏迹象,但之前的下滑主要是索尼等游戏大客户去库存,经过几个季度的调整后,游戏业务企稳是大概率事件:

总的来说,AMD今年有望结束水逆,彻底迎来高光时刻,纵然无法媲美英伟达,但AMD的掌舵者苏姿丰非等闲之辈,数据中心市场,科技巨头也不会把宝全压在英伟达上,AMD还是有机会的,何况,DeepSeek已经证明,AI大模型只依赖GPU算力性能是不对的,更需要从底层模式上进行创新,减少对算力的依赖,如此,AMD还是有机会分一杯羹的,而不完全是对英伟达毫无招架之力!

腰斩后的AMD,真香!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56