特斯拉三季报:把外汇影响算回去,诶!超预期了

周三盘后,特斯拉出财报了,non-GAAP的 EPS高于预期0.04美元,但是总收入214.5亿美元,比预期220.9亿美元要低。导致特斯拉盘后下跌超过6%,但其实这下跌的理由是站不住脚的,因为美元指数在三季度上涨了7.12%,如果把美元的上涨造成的负面影响剔除掉,其实是超预期的。我们可以来算算,按照2021年报,特斯拉有55%的收入来自海外,我们沿用这个比例。也就是说三季度的214.5亿美元总收入中有118亿美元(214.5×55%)需要调整外汇影响,调整后的总收入应该为222.9亿美元,这就还超过了预期2亿美元。

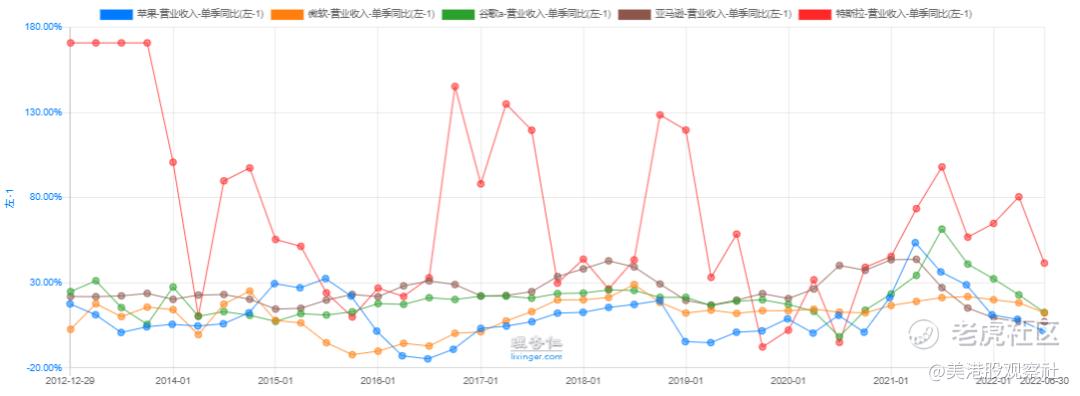

跳出这个这么细节的问题在5000亿美金市值以上的公司里面,特斯拉的收入增长是最快的。

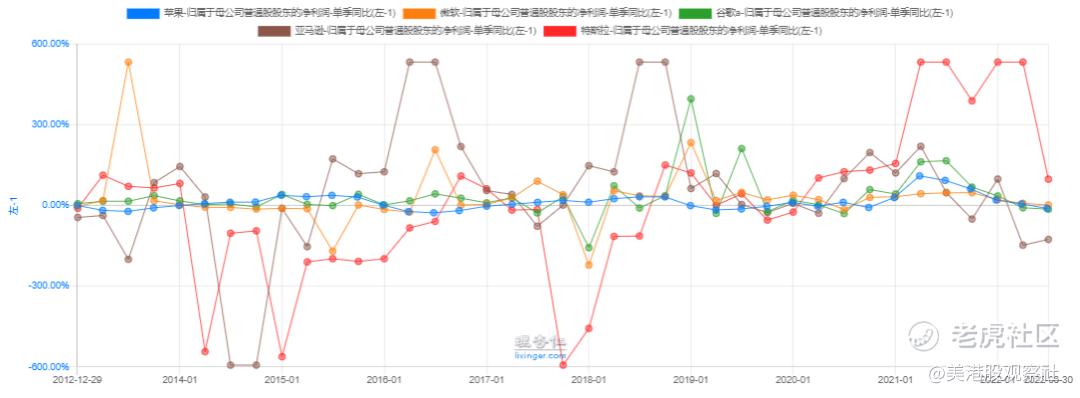

净利润的增长自然也是最快的,不过要注意的是,这两张图还没有把特斯拉三季度的数据更新上去。特斯拉三季度总收入同比增长56%,GAAP准则下的净利润同比增长103%。

简单来说,特斯拉三季度的总收入和净利润对比二季度加速了。

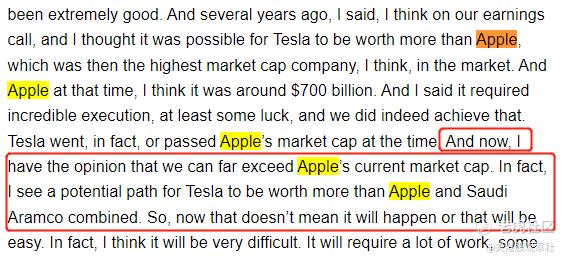

这也就给了马斯克狂的理由,他在这次的电话会议上给特斯拉吹票,说认为特斯拉未来的市值能够远超过苹果目前的市值,甚至认为特斯拉有潜力增长至超过苹果和沙特阿美两者市值的加总。

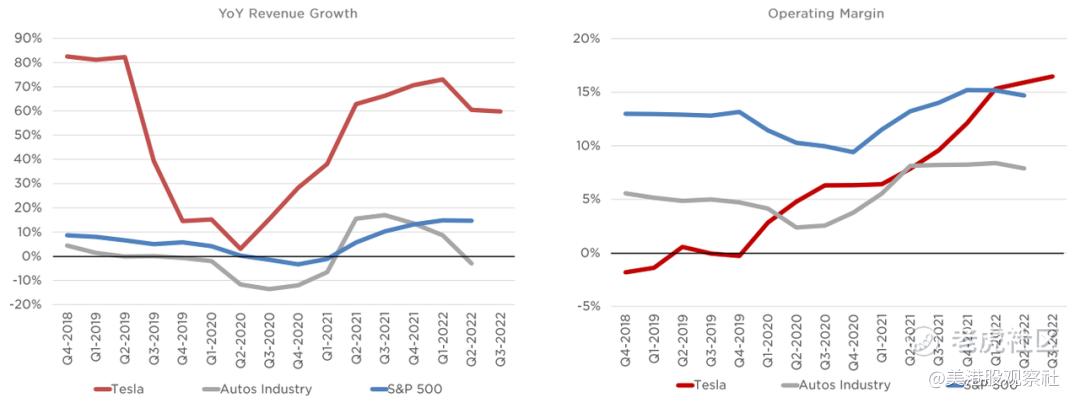

我们回到特斯拉的财报上,我很喜欢看特斯拉财报,因为里面有不少有意思的数据,例如这里,特斯拉把自己的收入增长和经营利润率拿过来和汽车行业、标普500对比。在收入方面,汽车行业整体在二季度已经进入负增长,特斯拉依然保持超过50%以上的增长。经营利润率方面,汽车行业整体不足10%,而特斯拉则超过了15%,甚至超过了标普500整体水平。

在交付方面,特斯拉给出了两个细节数据,一个是每个星期交付的情况,另一个是交付在途的情况。从这两组数据可以看到,无论在交付还是在途,都有一个周期性波动。根据这个周期性波动,他们认为四季度的交付将会加速创新高,而在途在四季度末将会大幅减少,在途减少也就意味着已经交付到用户手上。其实就是在暗示,在四季度交付将会不错。

另外,除了汽车业务,三季度的储能业务增长也非常好。特斯拉三季度储能业务部署了2.1 GWh,创出历史新高,同比增长62%。我感觉,西方国家的能源问题,或多或少都增加了特斯拉储能产品的需求。特斯拉也表示他们的储能产品供不应求,正在扩大产能。

在产品规划方面,重申了12月1日要给百事公司交付第一批Semi电动卡车。同时,联合包裹、沃尔玛等公司也订购了特斯拉Semi电动卡车。不过对交付量不用抱有太高的期望,因为特斯拉的高管说希望2024年能够生产5万辆电动卡车,这和现在每个季度交付超过30万辆的数据比起来就很小了。

还明确说正在研发新一代技术平台,将会用于生产价格较为低的新型电动车。说到这点我就觉得奇怪了,去年某个季度的电话会议上,马斯克明确说2022年不会推出廉价的车型,说主要任务还是目前车型产量的爬坡,当时市场认为没有新产品而把股价砸下去了。现在说有新车型了,而且可能明年就能推出,股价还是下去了。

这就...

$特斯拉(TSLA)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47