民银研究:10月LPR报价维持不变,5年期以上LPR是否还有下调空间?

来源:民银研究

中国人民银行授权全国银行间同业拆借中心公布,2022年10月20日贷款市场报价利率(LPR)为:1年期LPR为3.65%,5年期以上LPR为4.3%。以上LPR在下一次发布LPR之前有效。

在8月LPR实现非对称下调,9月“按兵不动”后,10月LPR利率继续维持不变,应主要源于内外环境变化及银行自身息差考量等多重因素。

一、内外因素考量下,10月MLF利率维持不变,LPR报价的定价基础未发生变化

10月,1年期和5年期以上LPR报价均维持不变,一个重要的影响因素在于当月MLF利率未发生变化。10月17日,央行等额续做5000亿元1年期MLF,中标利率保持2.75%不变。

2019年LPR改革后,MLF利率成为LPR报价的锚定利率,即LPR报价=MLF利率+加点。从历史经验看,2019年8月至今,LPR报价共发生8次变动,其中有5次实现了MLF利率与LPR报价的联动下调,有3次是在MLF利率未变的情况下,借助降准、存款利率定价改革等方式降低了银行综合融资成本,进而实现LPR不同程度的下调。表明央行政策利率变动对LPR变动将产生更直接有效的影响;同时,在MLF等政策利率之外,也会综合考虑银行成本端和贷款需求端对加点幅度的影响。

此次,在MLF利率保持不变,且近期没有降准操作、9月以来资金市场利率中枢边际抬升以及银行核心负债成本仍偏高的情况下,LPR报价没有相应下调基础。

而10月MLF利率未做调整,则主要源于内外因素的综合考量:

一是稳汇率重要性仍高,短期内政策利率维持不变是最优选择。从外部看,自9月以来,人民币汇率波动幅度加大,美元兑人民币突破7.2。为避免形成人民币持续的单边贬值预期,加大资本跨境流动压力,9月央行下调金融机构外汇存款准备金率、上调远期售汇的风险准备金率,并召开外汇自律机制会议,以缓解外汇市场恐慌情绪,稳汇率重要性提升。近日公布的美国9月CPI和核心CPI涨幅均超出市场预期,通胀的全面性和黏性大大增强,进一步推升美联储在11月初继续大幅加息75bp的概率,10年期美债收益率再度上行至4%上方,中美利差倒挂幅度进一步走阔,人民币汇率压力犹存。10月19日,离岸汇率一度达到7.2731,为811汇改以来最高点。在此背景下,稳汇率重要性仍高,一定程度上制约了国内货币政策宽松空间,内外平衡考量下,短期内政策利率维持不变是最优选择。

二是稳增长政策显效下经济金融数据改善,短期仍在效果观察期。从内部看,为稳定经济修复进程,8月以来稳增长政策持续加码并推动加快落地。包括降息、政策性金融持续发力、基建和制造业信贷投放持续加码、供需两侧稳地产政策接续出台等拉动下,9月制造业PMI较8月回升0.7个百分点至50.1%,重新回到荣枯线以上,经济修复情况逐步向好。同时,8-9月,企业和居民部门信贷有效需求持续回升,宽信用进一步提速。8月人民币贷款增加1.25万亿元,环比大幅多增5710亿元,同比多增390亿元,较7月明显改善。9月新增信贷继续大幅扩张,人民币贷款新增2.47万亿元,同比、环比分别多增8108、1.22万亿元,均明显放量。鉴于诸多政策效应将在后续持续释放,暂时仍处于政策效果观察期。政策驱动和经济自身修复下,10月经济和信贷社融数据预期继续向好,短期内再度降息的必要性不高。

二、银行净息差仍承压,短期内LPR报价再次下调的动力不足

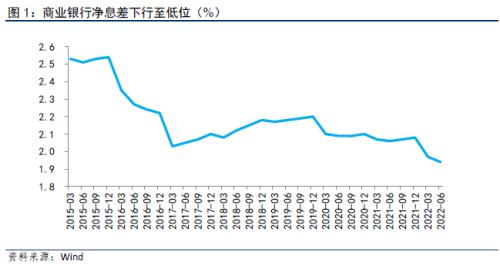

近年来,商业银行净息差整体处于下行通道,由2015年末的2.54%下行至2022年二季度末的1.94%,下行幅度高达60bp。尤其是今年二季度以来,在让利实体和信贷供需失衡下,银行资产端收益率不断下行;而负债端由于存款定期化较为严重,导致存款成本降幅明显低于贷款降幅,商业银行净息差收窄压力不断加大。二季度商业银行净息差1.94%,较一季度环比继续收窄3bp,同比大幅收窄12bp。

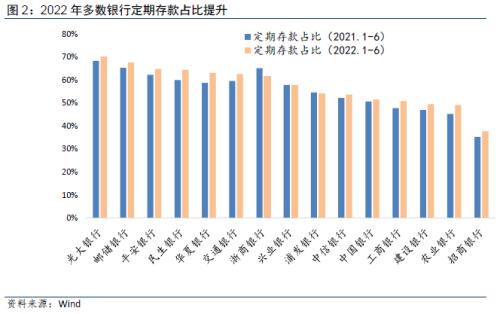

从上市的6家国有大型商业银行和9家全国性股份制商业银行存款平均余额来看,在2019-2021年间,15家全国性银行中,有7家银行定期存款占比有所提升。而2022年以来,全国性商业银行普遍性的存款定期化趋势显现。在当前微观主体储蓄意愿增强、存款久期拉长的背景下,存款定期化加剧使得多数银行存款成本率不断上升,成为影响息差和营收的重要因素。

为此,9月15日六大行及招行集体下调了人民币存款挂牌利率,其中活期下调5bp,三年期定期利率下调15bp,其他期限利率下调10bp。9月16日,其他全国性股份制银行等跟进下调,3年、5年期下调幅度在10-50bp,旨在进一步管控负债成本,更好的稳息差和助实体。

当前,信贷供需矛盾依然较大,今年1年期、5年期以上LPR分别从3.8%、4.65%降至3.65%、4.3%,已分别累计下调15bp、35bp,在明年一季度重定价之后,将会对银行营收形成较大挤压。因此,在8月1年期、5年期以上LPR已分别下调5bp、15bp,且政策效果仍在显现的情况下,10月再次下调LPR的动力和空间不足。

三、后续5年期以上LPR报价仍存一定下调空间

当前,稳增长政策持续加码并加快落地下,经济和金融数据有所改善,宽信用进程提速,经济进入回稳向上阶段。但其中政策驱动因素仍大,微观主体的内生融资需求仍相对偏弱,经济修复的斜率和可持续性仍待观察。尤其是在地产下行周期下,居民中长期贷款8月以来虽环比改善,但今年持续处于同比少增状态,居民端融资需求有待进一步激发。

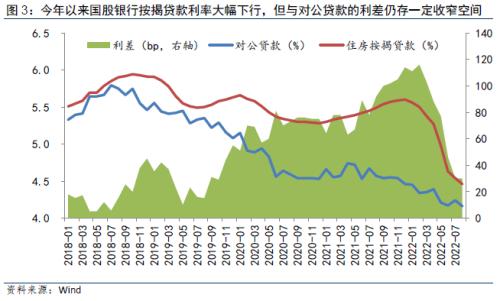

从近年利率变化趋势看,2015年,房地产市场在政府的去库存政策下开始繁荣,叠加央行连续6次降息,按揭贷款利率与对公贷款利率的偏离度较小。2017年,随着房地产去库存告一段落,“房住不炒”成为政策主基调,按揭贷款利率的下行受到一定制约。2019年LPR改革后,在保持个人住房贷款利率基本稳定的要求下,相较1年期LPR,5年期以上LPR报价多次维持不变或下调幅度相对较小。

数据显示,2019年8月-2022年10月,1年期LPR累计下调60bp,5年期以上LPR累计下调55bp,1年期LPR累计下调幅度超过5年期以上LPR。

从按揭和对公贷款利差变化看,当前二者的利差为30bp,虽然较年初已大幅收窄80bp左右,但与2018年及前期相比,仍有一定幅度的收窄空间。

为此,在9月新一轮银行存款利率下调启动,为报价行下调5年期以上LPR报价加点提供动力的情况下,为刺激居民购房需求、提振居民加杠杆热情,后续5年期以上LPR报价仍有下调可能,进而促进居民房贷利率持续下行。且相比于新发放贷款,存量房贷利率仍处于高位,通过贷款的重定价效应,也有助于降低按揭早偿率,增强房地产链条融资的稳定性,延续宽信用进程。

对于1年期LPR而言,在当前3.65%的报价已偏低、优质企业贷款利率点差压降更低,甚至与部分定期存款定价形成倒挂的情况下,若继续引导报价下调,容易加剧企业的套利行为,后续1年期LPR再次调降的概率降低。且近期企业贷款增速较快,1年期LPR报价有望保持稳定。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47