业绩炸裂,股价不为所动,存储巨头美光怎么了?

昨日,美股盘后,存储巨头美光公布了2025财年二季报,对应截止今年2月27日的三个月成绩单。

与分析师预期相比,美光在核心业绩指标上全面超预期:

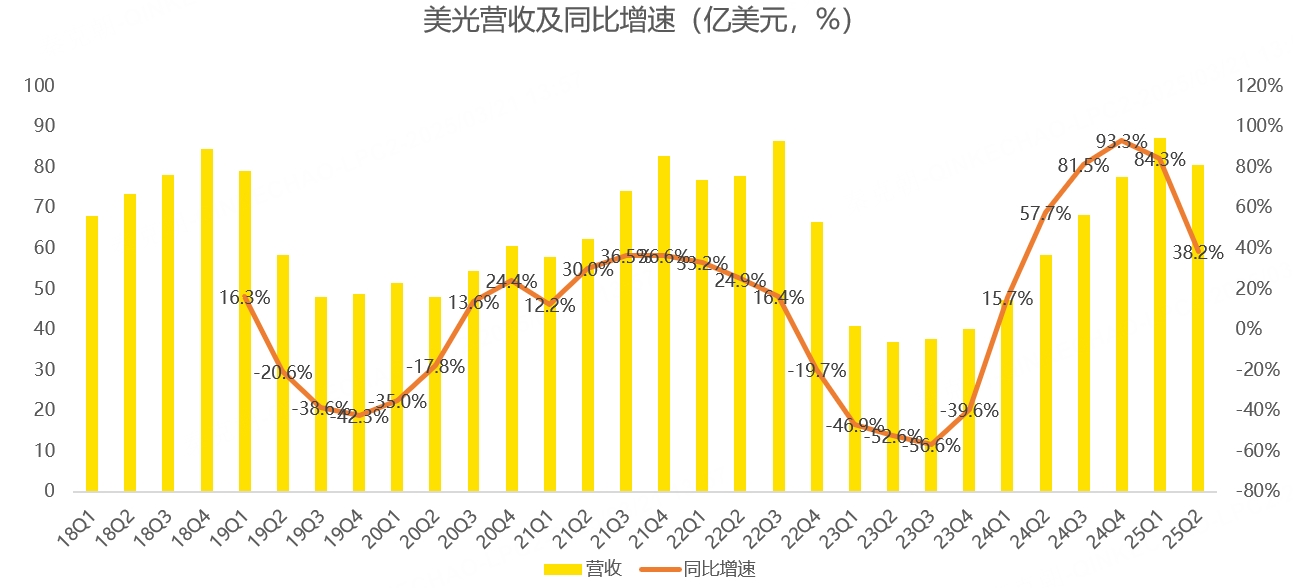

其中,美光二季度营收80.5亿美元,同比增长38.2%,超过分析师预期的79.1亿:

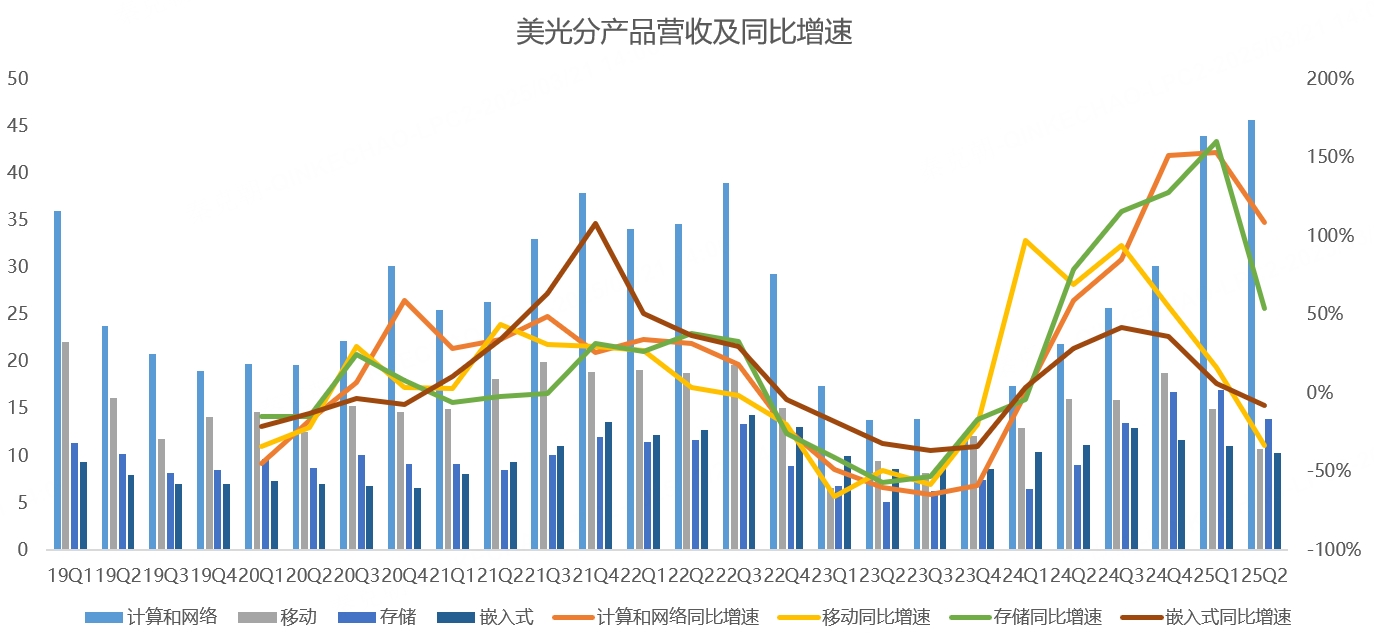

分业务看,包括HBM和数据中心存储的计算和网络业务营收45.6亿,同比暴增108.9%,大超分析师预期的41.7亿;用于智能手机的移动存储业务营收10.7亿,同比下滑33%,大幅低于分析师预期的15.4亿;用于PC和企业的存储部门营收13.9亿,同比增长53.8%,超过分析师预期的13.5亿;主要用于汽车存储的嵌入式业务营收10.25亿,同比下滑7.7%,低于分析师预期的11.8亿:

数据中心业务保持高增长不难理解,毕竟美光2025年HBM(高带宽内存)的产能已经售罄一空,二季度HBM 收入环比增长超过 50%,创下季度收入超过10亿美元的新里程碑!

二季度,高容量DRAM(动态随机存储器)模块和行业领先的数据中心LPDRAM(Low Power DRAM for Data Center低功耗数据中心级动态存储器)的收入总和也超过了10亿美元的里程碑!

预计到明年,HBM的需求都十分旺盛,美光已经在与客户商讨供货协议。而且,今年下半年,美光最新的HBM3E 12 Hi产品将量产,该产品比上一代性能更强,潜在收益更高。预计到2026年,升级版的HBM4E产品将量产,盈利能力将再上一个台阶。

在数据中心NAND(闪存)方面,由于短期客户库存影响,第二财季需求有所放缓,预计未来几个月出货量将恢复增长。

移动业务在二季度营收同比下滑33%,主要是手机厂去库存,目前库存去化进入尾声,预计第三财季的出货量将恢复增长,美光预计2025年智能手机出货量低个位数增长。

嵌入式业务的下滑也主要受制于汽车存储去库存。

不过,数据中心业务现在贡献了美光主要的收入,其他市场的下滑对整体影响不大,而且,无论是PC、手机还是智能汽车,未来的发展都是一片光明,而且,相比非AI,AI赋能后的PC、手机、汽车对存储容量的需求都有极大的增长!

加上HBM产能紧张,挤压了其他存储产品的产能,预计价格端将保持有利态势。

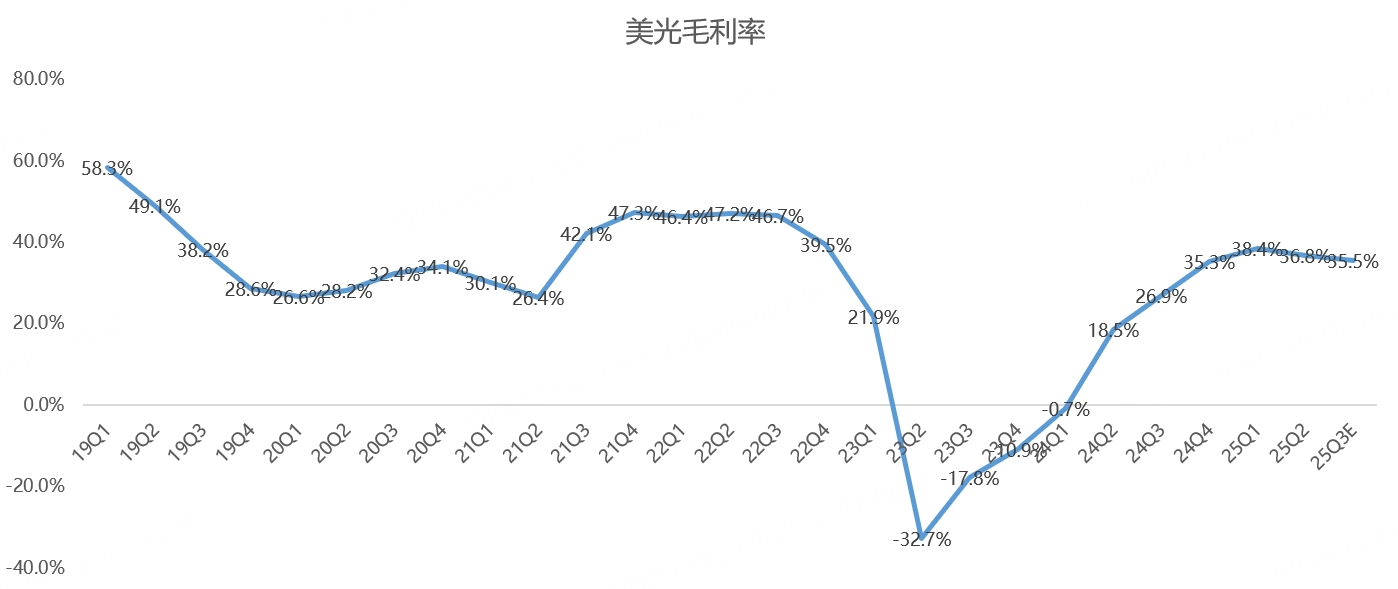

短期看,由于闪存产能利用率不足,影响了二季度的毛利率,为36.8%,不及分析师预期,但预计四季度毛利率会回升:

展望2025财年三季度,美光预计营收在88亿美元左右,上下浮动2亿,同比增长约29%,超过分析师预期的85.5亿;预计毛利率在35.5%左右,上下浮动1个百分点。

总的来说,美光二季报业绩靓丽,但财报发布后,盘后股价仅上涨1%,反应平淡: $美光科技(MU)$

为什么会这样?

一方面,美光二季度的毛利率不及预期,且三季度继续下滑,加上手机、汽车等业务去库存影响,收入不及预期,算是明显的瑕疵;

另一方面,美光数据中心业务火爆算是明牌,HBM的产能一售而空更是早已为人知的事实,在产能受限的情况下,美光并没有足够的增量带给市场惊喜。

最关键的是,美光和其他AI概念股一样,当下的估值谈不上便宜,目前的市净率为2.2倍,处于近年来较高位置。加上美股风险偏好下降,纳指大跌,即使财报略超预期,也很难带动股价逆势大涨。

美光重回高光时刻,还需等待科技巨头的资本开支继续超预期,或者市场风险偏好明显上升,不然,只能以时间换空间了。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56