开源证券:给予东阿阿胶买入评级

开源证券股份有限公司余汝意,巢舒然近期对东阿阿胶进行研究并发布了研究报告《公司信息更新报告:经营业绩增速亮眼,2025年深化产业布局突破发展》,给予东阿阿胶买入评级。

东阿阿胶(000423) 经营业绩增速亮眼,产业链全面布局助力长期向好发展 公司2024年实现营收59.21亿元(同比+25.57%,下文皆为同比口径);归母净利润15.57亿元(+35.29%);扣非归母净利润14.42亿元(+33.17%)。从盈利能力来看,2024年毛利率为72.42%(+2.18pct),净利率为26.30%(+1.87pct)。从费用端来看,2024年销售费用率为33.33%(+1.81pct),管理费用率7.53%(-0.47pct),研发费用率2.93%(-0.74pct),财务费用率-1.99%(-0.02pct)。我们看好公司深耕阿胶品类、男科产品及产业链布局带来的长期发展潜力,上调2025-2026年并新增2027年盈利预测,预计2025-2027年归母净利润分别为18.74/22.48/26.79亿元(原预计17.19/20.87亿元),EPS为2.91/3.49/4.16元,当前股价对应PE为20.0/16.7/14.0倍,维持“买入”评级。 阿胶及其系列产品销售增长,毛驴养殖及销售板块承压 2024年公司阿胶及系列产品营收55.44亿元(+27.04%),毛利率为73.61%(+1.23pct);其他药品及保健品营收2.36亿元(+26.19%);毛驴养殖及销售营收0.69亿元(-28.92%);其他行业营收0.72亿元(+7.01%)。我们认为阿胶品类的快速增长受益于公司纵深推进“研产销”协同发展模式,夯实药品、健康消费品“双轮驱动”,通过大品种打造、大单品升级等推动阿胶及系列产品销售增长。 坚持“1238”战略,2025年推进产业链布局实现“增长·突破”发展 公司以“1238”发展战略为核心,系统化重构品牌战略,推动公司良性健康发展。同时,公司提出2025年将积极围绕产业链布局:上游,持续推进驴种质资源保护、规模化高效养殖等研究,做好国内毛驴涵养布局,掌控全球原料资源。中游:重点围绕胶类中药和滋补大健康产品进行研发和品牌打造;加速健康消费品事业部研发与业绩增长;推广皇家围场1619、壮本、燕真卿等新产品;做大海外业务;实现投资并购的重大突破等。下游,打造集中医药文化传播、消费者体验等于一体的中医药康养特色体验新模式,积极争创国家唯一中医特色5A级景区。 风险提示:政策变化风险,产品销售不及预期,原材料价格变动等。

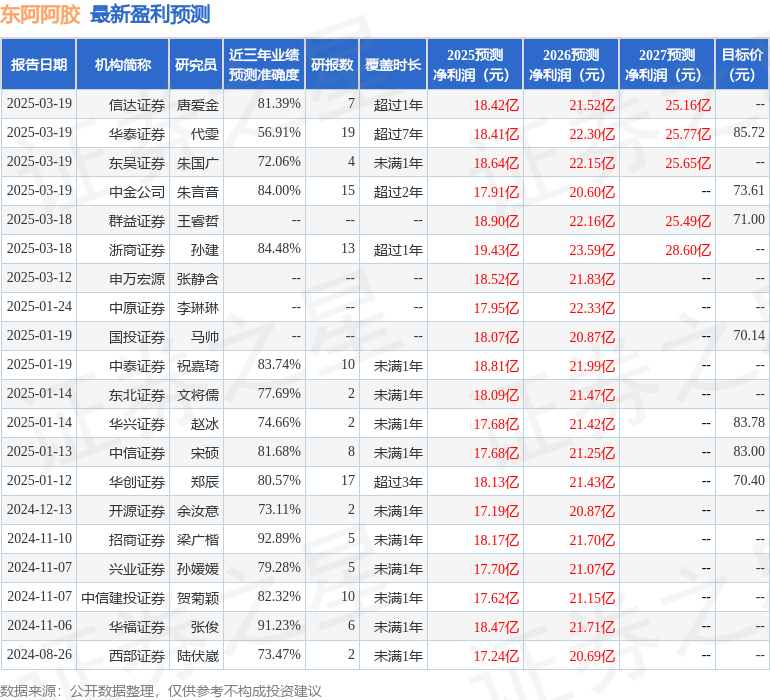

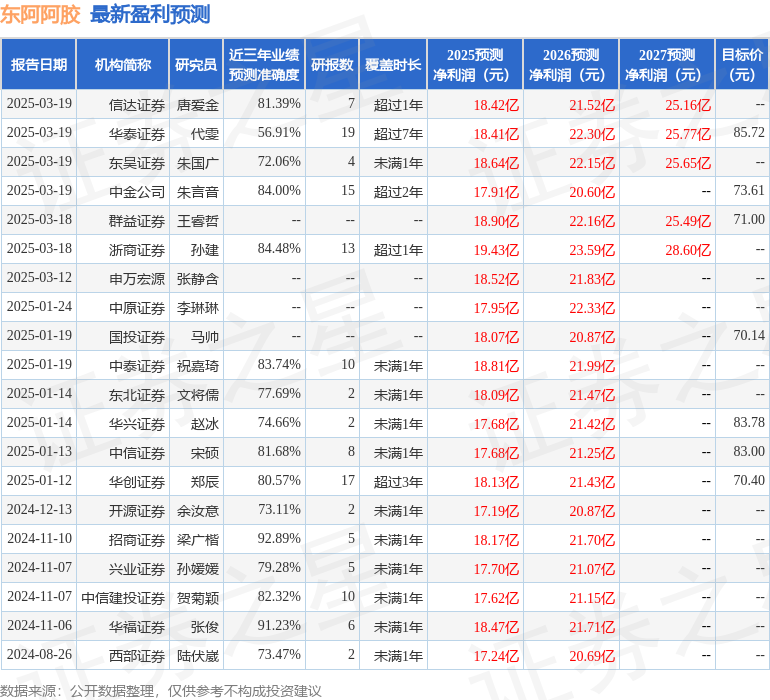

证券之星数据中心根据近三年发布的研报数据计算,招商证券梁广楷研究员团队对该股研究较为深入,近三年预测准确度均值高达92.89%,其预测2025年度归属净利润为盈利18.17亿,根据现价换算的预测PE为20.63。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家;过去90天内机构目标均价为76.03。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33