小鹏和理想,谁更有未来?

押注小鹏财报的人,又被狠狠的打了一巴掌!

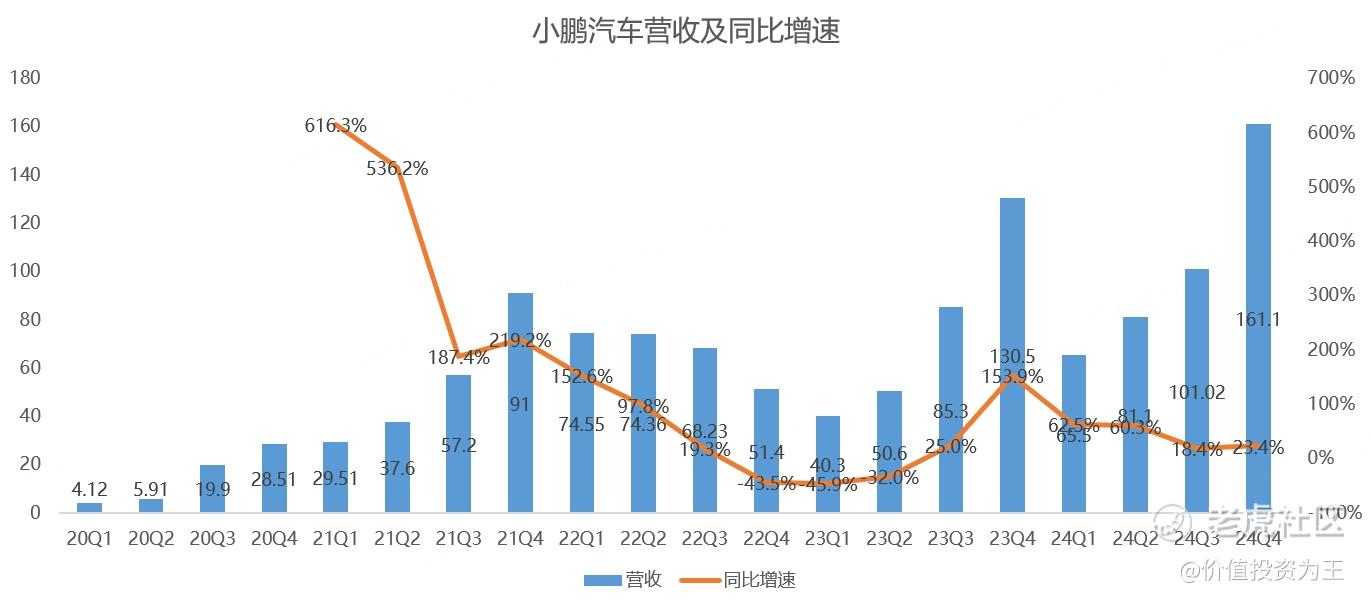

昨晚,小鹏公布了四季报,业绩大超预期:

其中,四季度营收161亿,同比增长23%,略超过分析师预期的160亿:

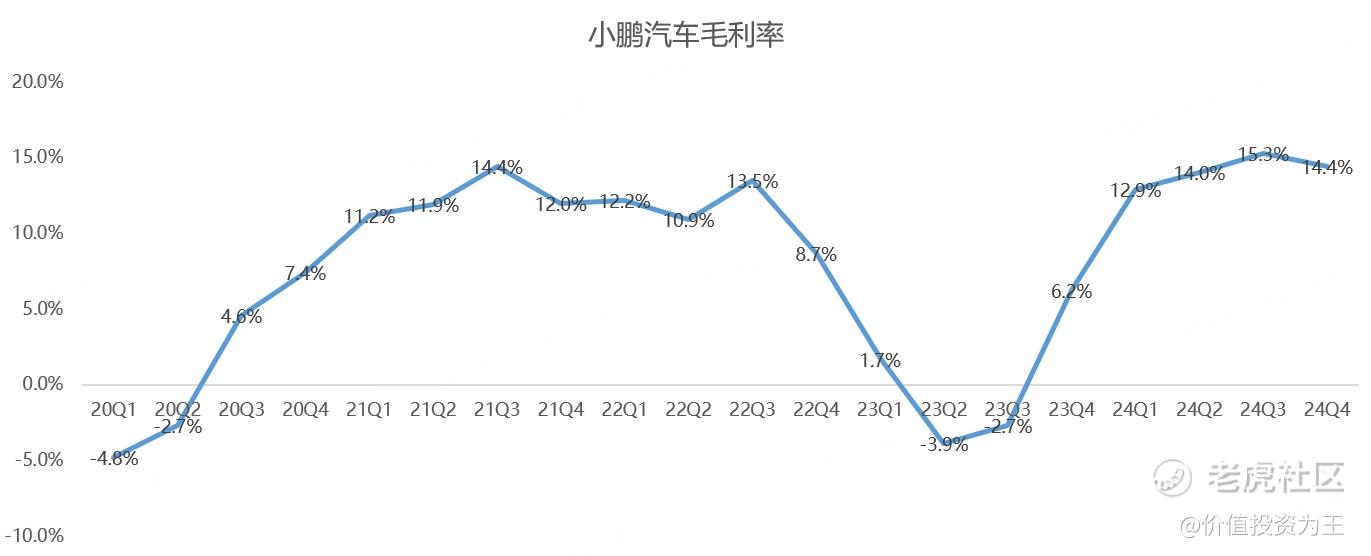

四季度毛利率14.4%,较2023年同期提升8.2个百分点,超过分析师预期的13.6%:

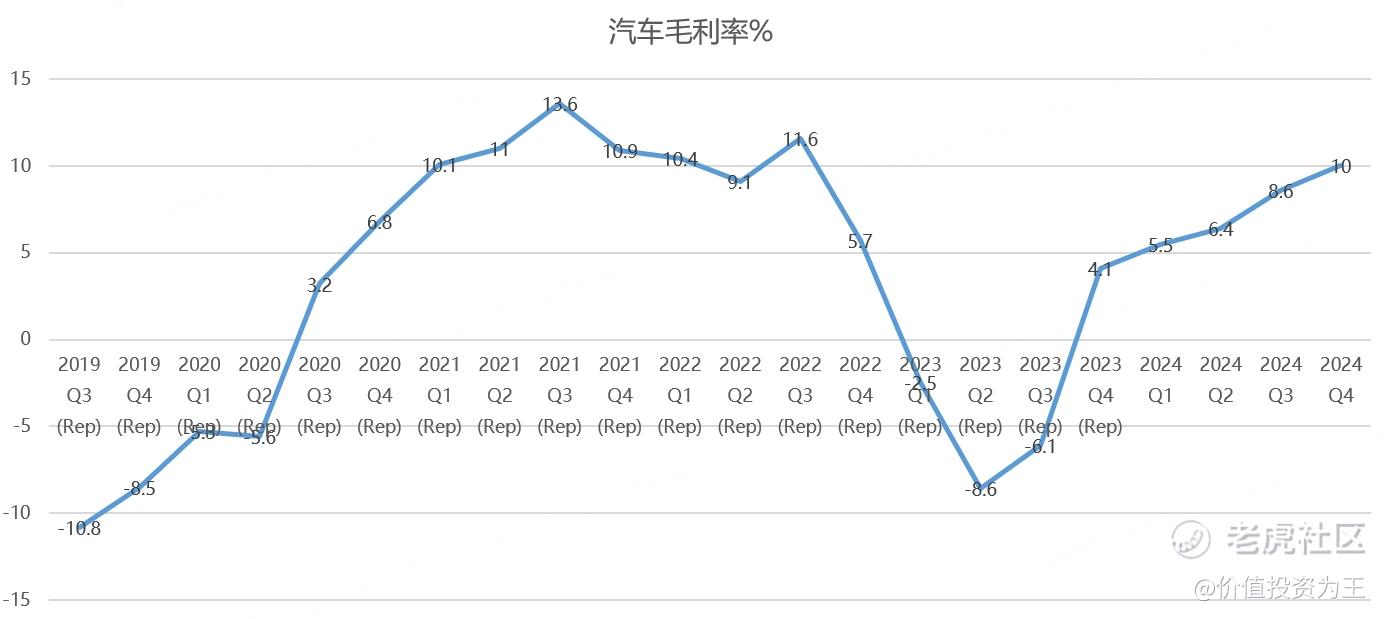

其中,造车业务毛利率10%,创下2年来新高:

指引方面,小鹏同样超预期,其中,预计一季度销量在9.1-9.3万辆之间,同比增长317%-326%,超过分析师预期的81358辆。预计一季度营收在150-157亿,同比增长129%-140%,大超分析师预期的145.6亿。

无论是营收还是利润,小鹏都在恢复往日的荣耀,但股价给“鹏友”们泼了一盆冷水,昨夜大跌7.8%: $小鹏汽车(XPEV)$ $小鹏汽车-W(09868)$

其实,赌造车新势力的财报向来不是好的押注,因为股价早就包含了历史销售数据,而新势力的收入主要来自汽车销售,业绩好与坏,皆是明牌,与分析师预期相差不会太大。

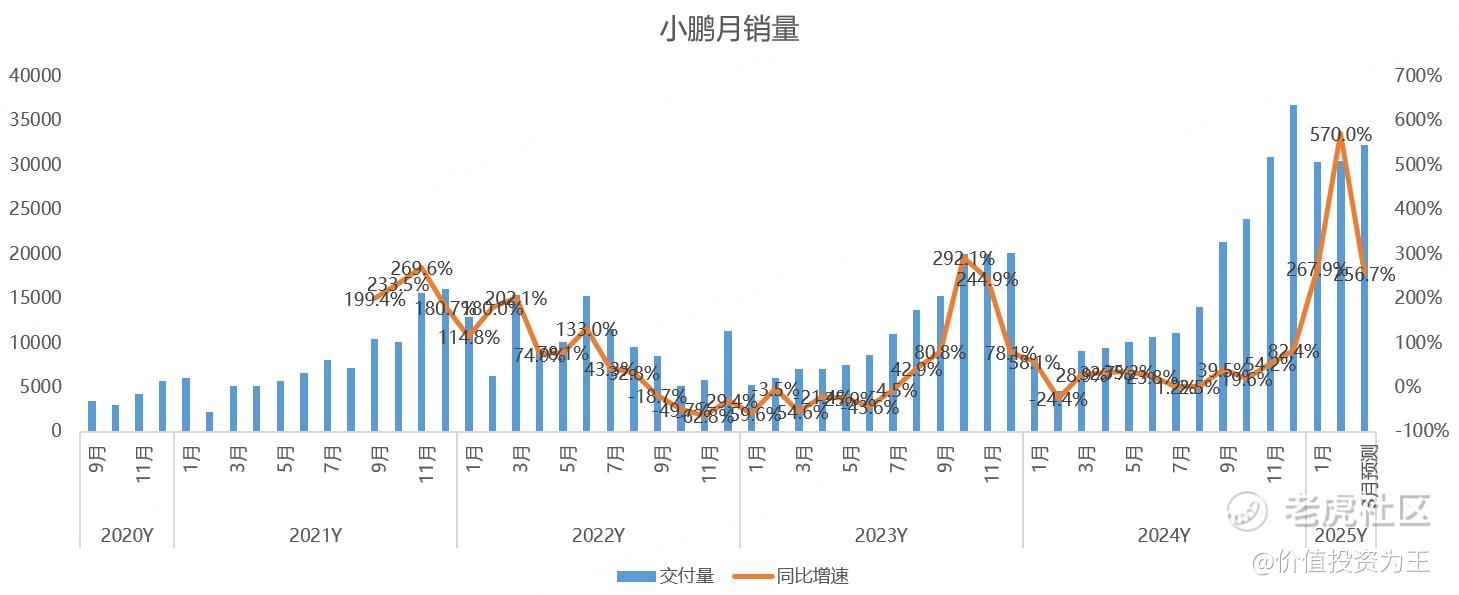

而从小鹏的指引来看,虽然炸裂,但也不是没有瑕疵,比如根据一季度销量指引上限推算,小鹏3月份的销量不过32197辆,虽然同比暴增257%,但相比2月份30453的销量增长不明显,要知道,2月可是有春节这个不利因素在:

拿小鹏的同行理想为例,其预期一季度销量在8.8-9.3万辆之间,取销量中值计算,3月份销量或在34308辆,环比1-2月平均单月销量增长22%,而小鹏的环比增速只有5.9%,这不免令人担忧。

除此之外,小鹏四季报披露前,股价涨幅较大,目前的市销率估值高达4倍,明显高于理想的1.4倍、蔚来的1.2倍、比亚迪的1.6倍。

小鹏相比理想和蔚来,业绩增速确实更高,目前分析师预测2025年的营收为783亿,同比增长92%,乐观点算,假设2025年营收翻倍,也不过817亿,市销率也达到1.9倍。

今年的高增长无人质疑,但2026年能保持怎样的增速,谁的心里也没底,毕竟造车新势力翻车的事经历过多次了,投资者横竖涨了些记性,高增长是不确定的,但估值高不高,一眼定胖瘦!

因此,小鹏今年最大的风险是高估值,一旦销量达不到乐观预期,可能就会大幅下跌。

反过来,买小鹏的最佳时机就是去年mona 03刚刚推出就火爆的时候,等股价翻倍后再上车,实在后知后觉。

从小鹏、理想、小米、比亚迪等多家汽车公司股价走势来看,盯紧月销量,远比盯财报管用。

套用这个盈利模式,理想今年或许值得期待。

一方面,理想汽车有成功的爆款车型打造记录,理想one、理想L9、理想L7、理想L6,这一系列的爆款,都说明公司有强大的市场感知,继续打造爆款车型的成功率相对较高。

另一方面,理想汽车去年只推出了两款新车型,MPV的mega和SUV的理想L6,今年即将推出纯电I8,未来还会有更多车型推出。

如果新车型上市后的大定数量延续L系列爆款神话,股价有望复制小鹏,毕竟,理想目前的估值很低,基本就是按照传统车企定价,新能源和智能汽车的溢价较少。

低预期更容易点燃行情。

因此,今年我投理想一票,股价比小鹏更有未来,拭目以待!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33