股价大涨超282%!弘景光电登陆创业板,最新市值约102亿元

近年来,A股打新赚钱效应较好,截止目前,2025年登陆A股市场的新股上市首日全部收涨,且平均涨幅在2倍以上,今天的创业板新股也不例外。

格隆汇新股获悉,3月18日,弘景光电(301479)在创业板上市,发行价格41.9元/股,发行市盈率为23.3倍,低于43.98倍的行业市盈率。截止到发稿时间,其股价涨超282%,最新市值约102亿元。

发哥曾在弘景光电申购的前一天发文《明天有新股申购!位于广东中山,向比亚迪、小米供应光学镜头》提醒大家积极参与申购,尽管打新中签率较低(弘景光电约0.016%),但如果能幸运的中签,那今天卖出就能获利啦!

本次IPO,弘景光电拟募集资金约4.88亿元,用于光学镜头及模组产能扩建项目、研发中心建设项目、补充流动资金。本次发行价格41.90元/股对应募集资金总额约6.66亿元,高于前述募集资金需求金额。

弘景光电总部位于广东中山,是一家专业从事光学镜头及摄像模组产品的研发、设计、生产和销售的企业。

股权结构方面,截至招股说明书签署日,赵治平直接和间接控制公司57.01%表决权股份,为公司的控股股东、实际控制人。本次发行完成后,赵治平直接和间接控制公司表决权股份比例降至42.75%,仍处于控制地位。

公司主要产品包括智能汽车光学镜头及摄像模组、新兴消费光学镜头及摄像模组,其中智能汽车产品应用于智能座舱、智能驾驶,新兴消费产品应用于智能家居、全景/运动相机和其他产品。

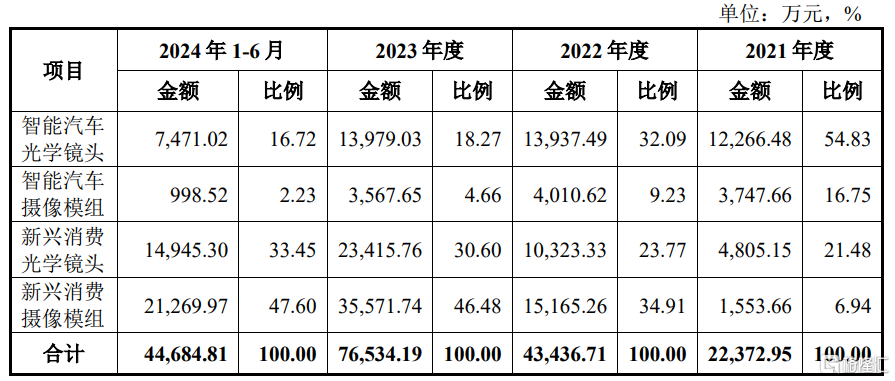

2021年至2024年1-6月,弘景光电的智能汽车光学镜头业务营收占比从54.83%下滑至16.72%,而新兴消费光学镜头及摄像模组的营收占比大幅上升。

公司各业务类别主营业务收入的构成情况,图片来源于招股书

业绩方面,2021年、2022年、2023年及2024年1-6月(简称“报告期”),弘景光电的营业收入分别约2.52亿元、4.46亿元、7.73亿元和4.5亿元,同期净利润分别约1526万元、5645万元、1.16亿元、6852万元。

根据中审众环出具的审阅报告,2024年弘景光电实现营业收入约10.92亿元,同比增长41.25%;归母净利润约1.65亿元,同比增长41.90%。公司称其业绩增长主要系受下游客户需求持续提升,公司主要产品销售规模不断扩大,盈利能力提升,收入规模及利润水平相应提高导致。

弘景光电预计2025年1-3月实现营业收入约2.36亿元至2.88亿元,同比增长19.34%至45.85%;实现净利润为3205.55万元至3711.69万元,同比增长3.48%至19.82%。

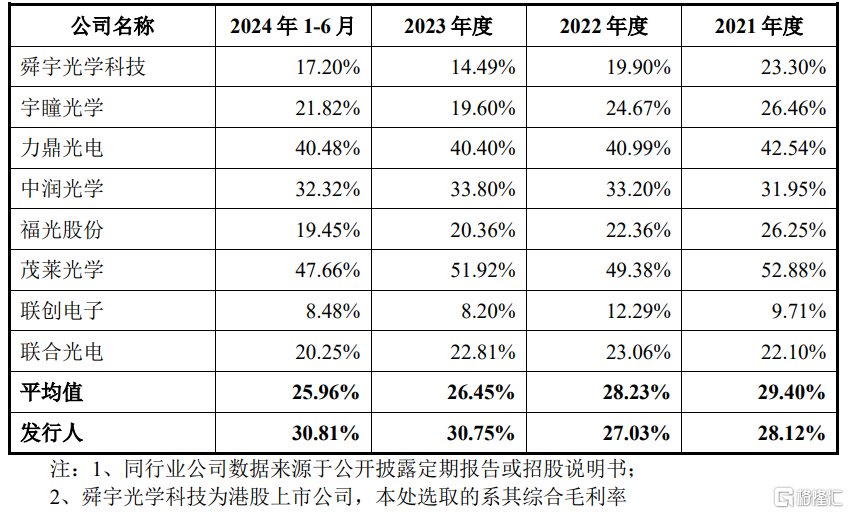

报告期内,弘景光电的综合毛利率分别为26.40%、26.98%、30.52%和30.75%,其中2021年至2022年,公司主营业务毛利率略低于同行业平均水平,主要系产品结构、应用领域、业务模式差异所致。

公司与同行业可比公司主营业务毛利率比较情况,图片来源于招股书

经过多年经营与发展,弘景光电已与众多Tier 1及EMS厂商建立了稳定合作关系,产品进入了戴姆勒-奔驰、日产、本田、奇瑞、比亚迪、吉利、长城、埃安、蔚来、小鹏、Anker、Insta 360、70mai、小米等国内外知名品牌。

报告期内,公司向前五大客户的销售收入占营业收入的比例分别为48.79%、59.46%、77.65%和 78.43%,前五大客户集中度较高。其前五大客户包括影石创新、AZTECH、华勤技术、海康威视、工业富联、胜达电子等,如果公司与主要客户之间的合作发生变化,可能会影响公司的经营业绩。

报告期各期末,弘景光电的应收账款账面价值分别约0.63亿元、1.4亿元、1.63亿元、2亿元,呈逐年上升趋势,占当期营业收入的比例分别为25.62%、31.59%、23%和46.37%,应收款项期末余额较高,占用公司营运资金较多,可能会给公司带来一定的资金压力。

此外,弘景光电还面临着国际贸易摩擦风险。报告期内,公司主营业务收入中境外销售金额占比分别为40.65%、30.10%、25.63%和28%,公司的客户及终端品牌商范围覆盖亚洲、北美洲等主要地区市场,境外销售收入占比较高,且公司境外销售主要通过美元进行结算,存在汇率波动风险。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33