拒绝调整!赛道核心股接连翻倍

作为现阶段市场最火的题材之一,人形机器人的起步如同当年新能源汽车一样,刚刚萌芽便在资本市场里掀起一阵飓风。

2024年以来,相关概念股在赛道热点上升之际迅速起飞。

股价飙涨至最高点的时候,柯力传感涨了4.8倍,汉威科技4.6倍,奥比中光、安培龙也都以4倍跟随。

究竟是什么样的细分赛道,能让资金拼了命地按键投票。

今天,这些股票又跟随着赛道和大盘强势反弹。它的前景如何?

应该如何看待当前的估值?

01

巨大风口

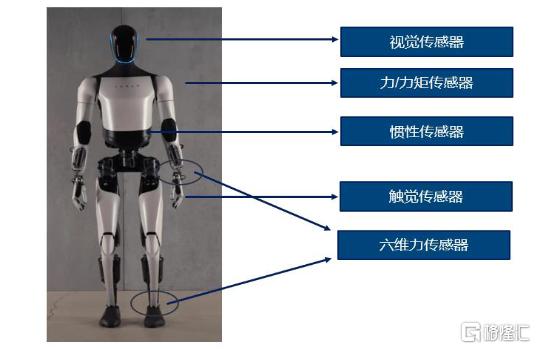

上述走出巨大涨幅的个股,在人形机器人赛道里都属于传感器这一细分领域。

但是该领域涉及的品类多样,包括视觉/听觉传感器,力矩/触觉传感器,以及惯性传感器,而且位于机器人不同的部位,发挥感知、检测、控制、平衡的作用。

特斯拉人形机器人 来源:东兴证券

2023年11月2日,工业和信息化部印发《人形机器人创新发展指导意见》即指出,想要让机器人智能化、类人化,需要聚焦人形机器人专用传感器,面向复杂环境感知需求,突破视、听、力、嗅等关键技术,形成人形机器人专用传感器产品谱系。

今年以来,多款国产人形机器人惊艳亮相,通过视频展示机器人在环境感知、运动控制方面取得的突破。其中宇树机器人在户外崎岖不平的路上行走,最能体现力传感器的作用。

当机器人在不平整的地面上行走时,它的脚底和腿部关节的力矩传感器会持续监测地面的反作用力和各关节的受力情况。

一旦某个脚底感受到的力发生变化,比如踩到了一块凸起的石头,力矩传感器会立即将这一信息传递给控制系统。随后控制系统迅速计算出需要调整的关节角度和力度,通过电机驱动相应的关节做出补偿动作,使机器人能够保持平衡,继续稳定地行走。

宇树机器人户外行走;宇树科技

由于多类传感器的使用,使得传感器总体占机器人成本的比重是比较高的。

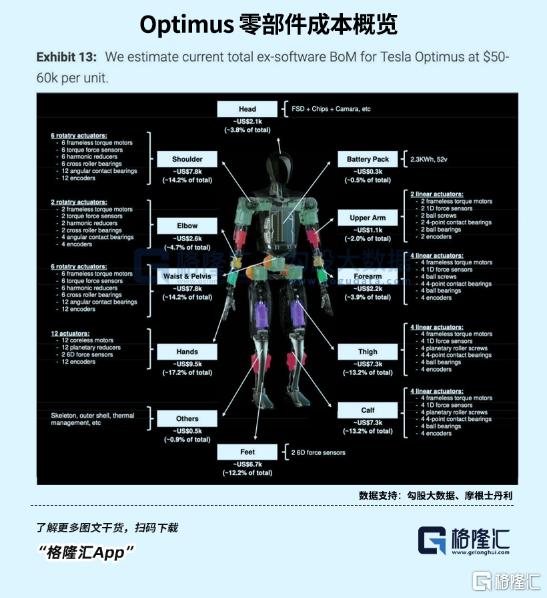

以特斯拉Optimus为例,一台人形机器人需要1套视觉传感器、1套位置传感器、14个一维力矩传感器、14个一维压力传感器、 4个六维力矩传感器、10个MEMS触觉传感器(手指部位)、1套薄膜传感器。

整体BOM成本为42.08万元,其中传感器占比约为30%。此前文章《被疯炒的电子皮肤:估值泡沫VS技术革命?》已经提到触觉传感器了,我们接着介绍其他重点传感器。

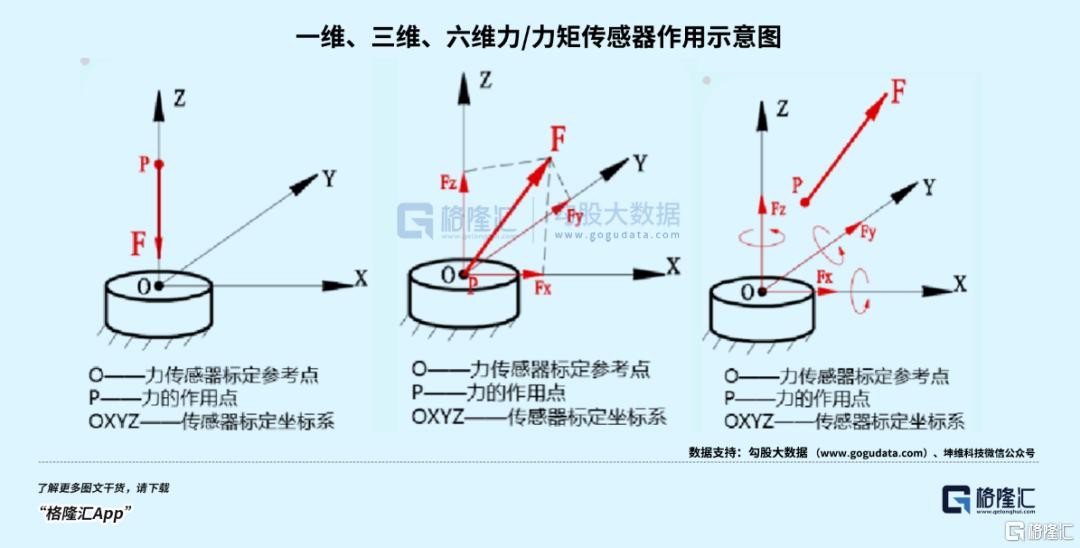

各类传感器中,力矩传感器在价值链上占比较大。力矩传感器能够对各种旋转或非旋转机械部件上的扭转力矩进行精确感知和检测,测量维度/方向最高可以达到六维。

就如同机器人的触觉神经,实时将这些力的信息传递给机器人的“大脑”,根据反馈信息快速调整关节运动,实现精准的动作控制。

据机构测算,力矩传感器分布于机器人关节执行器、灵巧手等部位,成本占比约17%。其中,技术壁垒、检测维度更高的六位传感器占了接近一半成本。

六维传感器的需求源自航空航天产业,起初安装在飞行器内部用于测量空气动力学特性,后发展到汽车工业和机器人等领域。

顾名思义,空间中任意作用点上的力,在坐标系内都能分解为沿标定坐标轴的三方向分力和绕标定坐标轴的三方向力矩,一般应用于人形机器人的手腕和脚腕等部位。

从组成部件来看,六维力传感器主要由应变片、弹性体、信息处理器、保护销、传感器基座和传感器端盖构成。其中,应变片、弹性体是决定传感器性能的关键部件,使用场景和精度要求不同,成本差异也会非常大,对生产成本带来比较大的影响。

政策对于机器人领域的传感器精度是有明确目标预期的。到2025年,传感器采用低成本、高性能的设计,精度达到0.5%FS,响应时间优于0.03s。

但随着维度增加,传感器精度控制难度超越了线性增长。抗环境干扰、生产检测设备以及各维度之间的相互干扰导致了六维力传感器的技术壁垒更高。

比方说,各维度之间的耦合产生串扰,简单来说,就是在涉及多个负载的测量任务时,当施加某一单方向的力或力矩时,在其他轴上也有很小的输出信号,这会影响传感器的精度。

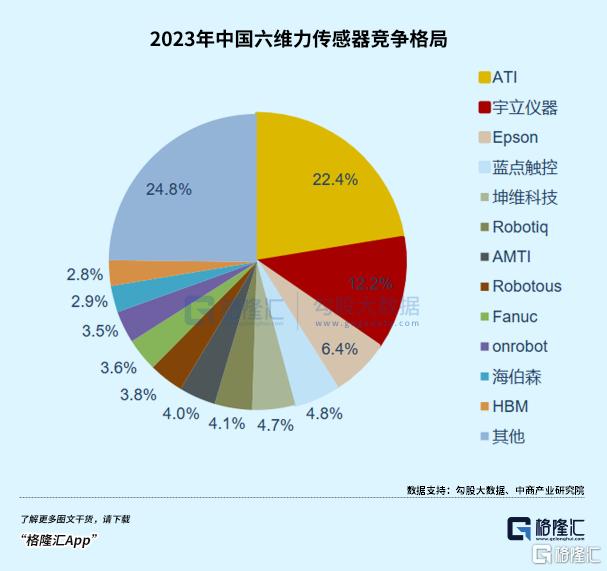

根据中商产业研究院,2023年中国六维力传感器主要被外资企业占据,ATI作为市占率最高的企业,中国市占率超过了20%。国内企业如宇立仪器、坤维科技、蓝点触控等正在积极开拓六维力传感器市场。其中,小米产投、高瓴上月刚刚参与了坤维科技的B轮融资。

随着人形机器人产业的加速发展,其他厂商也正在逐步布局六维力传感器,例如柯力传感和安培龙。

柯力传感的产品涵盖领域丰富,从2011年至今已经连续 14 年保持力学传感器国内市场占有率第一。

平台化的产品开发实力让公司能够迅速利用相似的技术工艺开发六维力传感器,目前公司已完成系列产品开发,并给华为等多个客户送样,线性精度优于0.3%FS,串扰精度优于 2%,参数指标与国外生产厂商相近。

安培龙则依托在温度传感器与压力传感器的技术积累,横向切入力矩传感器。采用玻璃微熔工艺生产的压力传感器与机器人用六维力传感器技术路线及工艺具有同源性。

根据公司投资者活动记录表,单向力传感器及力矩传感器已开发完成,去年下半年已接到小批量订单,正在有序交付验证中。

02

下一个十倍股洼地?

人形机器人的发展仍处于快速迭代过程中,技术方案尚未完全成熟,成本也依靠技术进步而上游传感器在有些应用场景里已经十分成熟,汽车电子、消费电子以及工业电子构成了传感器使用的三大高频场景,2019年在全球和中国市场的用量合计占比分别可以达到66%和60%。

受下游应用拉动,过去几年传感器市场保持了两位数的增速。

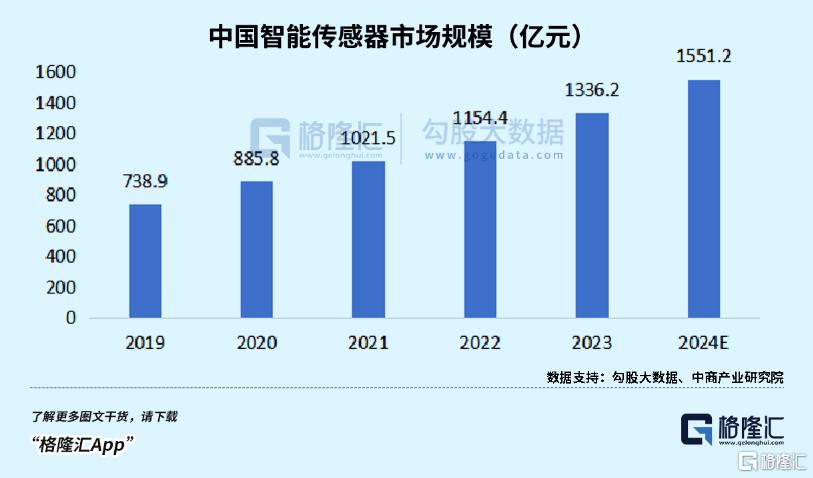

以全球市场为例,根据中商产业研究院数据,2023年全球智能传感器市场规模达到约468.9亿美元,2019-2023年的年均复合增长率达10.01%;中国市场规模为1336.2亿元,近五年年均复合增长率达15.96%,高于全球水平。

随着与CMOS技术兼容的MEMS技术不断成熟,传感器产品迭代至今,实现了传感器、通信芯片、微处理器、驱动程序和软件算法一体,展示出充分的智能化、集成化和微型化趋势。

因为需求是分散化的,技术也各有门类,传感器种类实际上非常多,有统计的超过3万多种。

虽然整体产值不低,但单一传感器产值难以给一个企业比较大的发展空间。全球传感器厂商超过6500家,国内也以中小企业为主,竞争格局呈现小而散的的现象。

因此,在位企业为了扩大规模,要么基于底层技术的可复用性,选择其他应用场景分摊研发收入,要么直接向下游延伸,面向终端用户。

细分赛道的领军企业还可以通过并购,能够迅速吸纳跨领域的技术和产品,以此增强自身的核心竞争力,并推动产品线横向发展。

这是传感器行业的特点所导致的,要想扩大市场份额,实现规模经济,同时加速技术创新和市场响应速度,提高整体竞争力和市场影响力。借鉴海外企业经验,2017-2021年,全球传感器产业有超过200家公司被行业巨头收购。

而国内的传感器企业发展时间短,且大多在单一行业单打独斗,未能有效借助资本力量,依然具备很大的成长空间。

譬如柯力传感,去年完成了对8家公司的控股,当前与其参控股子公司的产品矩阵涵盖了力学、光电、流量、气体等多个物理量,有望从单一的力学传感器走向多物理量的集团模式,实现内部渠道、研发、资本等要素共享。

03

尾声

随着细分市场的争夺逐渐激烈,众多小规模企业因技术落后、制造水平低下、资金链紧张等问题,可能会在日益激烈的市场竞争中被淘汰或者通过被行业同行投资并购。

人形机器人应用市场涉及的传感器除了我们提到的触觉、力矩传感器,还有视/听觉,惯性传感器,未来降本趋势下传感器成本占比还会进一步降低。

给零部件供应商的选择,可以是往更高价值的环节布局,或者尽量去整合提供性价比更高的传感器方案。

市盈率71倍的柯力传感、130倍的安培龙、123倍的芯动联科、150倍的汉威科技,以及没有盈利但据称已经合作超过百家机器人企业的奥比中光,可能只定价了收入增长,而且很多潜在的竞争对手还未上市,因此受到了资金的眷顾。

传感器是最早被炒至高点的一批,近期也陷入了窄幅的调整当中。

短期内,如果推动人形机器人上涨的资金无法形成接力,那么这些概念股很难不先去消化估值,等到基本面叙事产生新的变化。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56