债市周报(2022.10.19)

观点摘要

上周各品种债券收益率以下行为主,10年期国债到期收益率全周下行幅度达6BP。除了因国庆假期前利率上行幅度较大有回落压力外,10月初偏弱的旅游数据、地产销售数据以及多地再度出现的疫情反复也刺激了债市做多情绪。

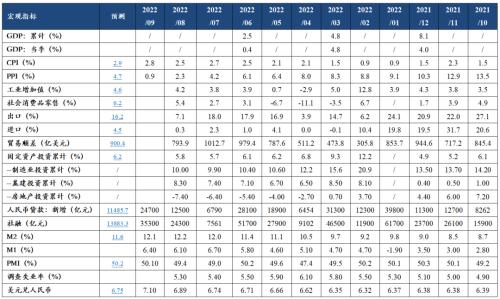

国内增量信息方面,9月金融和通胀数据公布,但对债市走势影响有限。9月社融总量超预期,社融存量同比增速为10.6%,当月新增高于市场预期,同比多增贡献项主要为企业中长期贷款和表外融资,基建有效投资增长是近期信贷拉动的主要引擎,而居民部门中长期贷款仍然比较弱,居民购房意愿不足,此外专项债额度发行完毕后,政府债发行成为主要拖累项,总体来看社融的总量较强但结构一般。9月CPI同比增长2.8%,PPI同比增长0.9%,均低于预期,国内通胀压力已经完全缓解。从CPI结构来看,食品项价格在继续上涨,主要受猪肉、鲜菜等价格上行共同的影响,符合季节性规律,同时去年基数相对较低;而核心CPI同比涨幅仅0.6%,低位情况进一步下行,显示出国内的实际需求较弱。生产资料价格继续下滑带动PPI整体继续下行,考虑到基数效应,四季度PPI有回落至负数的可能性。

海外方面,美国9月CPI同比增长8.2%,在能源价格回落的情况下,核心CPI却在持续攀升中,美国仍处在通胀工资螺旋上升的环境中,美国通胀压力和美联储打压通胀的决心不宜低估,美国经济大概率继续向衰退演进。俄乌战争局势依旧复杂,随着冬季临近,欧洲对能源需求上升,欧洲面临的通胀压力更为巨大,同时导致地缘政治环境进一步恶化。

总体来看,我们认为债市整体仍处在偏震荡的格局中,经济在弱修复过程中,但变化不会很快,疫情反复仍然会持续给经济修复带来不确定性。除非政策利率超预期大幅下调,否则长端利率很难再突破8月中旬低点,意味着做多空间比较有限,同时债市如果调整也需要等待基本面层面更为清晰明了的变化。

01

中国主要宏观经济数据

02

资金面观察

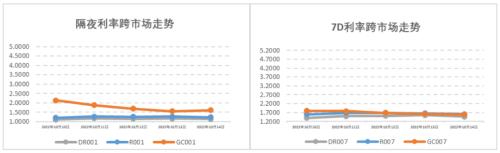

报告期(10月10日至10月16日)公开市场有210亿元7天公开市场逆回购、3570亿元14天公开市场逆回购和5000亿元1Y期MLF到期,央行累计开展120亿元7天公开市场逆回购和5000亿元1Y期MLF,中标利率维持在2.00%(7D)和2.75%(365D),全周统计公开市场操作央行净回笼3660亿元资金。报告期处于季初资金相对泛滥的时期,隔夜DR001和7天DR007加权平均价格分别在1.11%-1.17%和1.41%-1.57%附近区间。央行10月等量续作MLF的操作符合市场预期,报告期内机构杠杆水平仍维持在6.5万亿左右的较高的成交量水平,市场机构依旧维持高杠杆运作策略。

资金市场利率

03

一级利率债发行情况

上周(11月8日至11月14日),利率债(包含NCD)一级发行约9268.74亿元,总偿还量约5915.86亿元,净融资额约3352.87亿元,报告期内地方债发行让步给国债,同业存单发行量与上周持平,利率债净融资量维持在中低位水平。截至9月末银行间超储率约在1.37%左右的水平,上周财政部下发《地方政府专项债券用途调整操作指引》,意味着前期发行的地方政府专项债券资金将在预算范围内提质增效,减轻了后续一级利率债(国债、地方债)的压力。央行上周OMO公开市场操作余额有所放量,且11月15日进行1万亿MLF续作以等额覆盖11月全月的MLF到期量,都给予市场对资金面的平稳有所预期,我们预计年底资金面保持相对平稳

。 上周( 7月11日至7月17日),利率债(包含NCD)一级发行约8,385.65亿元,总偿还量约9,269.10亿元,净融资额约-883.46亿元。截至6月末,各地发行新增专项债券3.41万亿元,积极财政政策靠前发力。1-6月,已发行的新增专项债券共支持超过2.38万个项目,其中在建项目约1.08万个,新建项目约1.3万个,积极支持重大项目建设。央行货币政策司司长邹澜回应下半年降准降息计划表示,目前流动性保持在较合理充裕还略微偏多的水平上。央行将综合考虑经济增长、物价形势等基本面情况,合理搭配货币政策工具,保持流动性合理充裕,进一步推动金融机构降低企业融资成本,为巩固经济恢复创造适宜的货币金融环境。

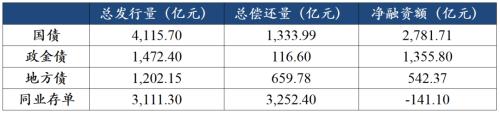

上周(10月10日至10月16日),利率债(包含NCD)一级发行约9,901.55亿元,总偿还量约5,362.77亿元,净融资额约4,538.78亿元。报告期内国债发行有所放量,后续续持续关注一级利率债供应对四季度资金面的边际影响及央行是否采取相应举措护航利率债发行。

一级利率债供给数据

04

二级利率债市场情况

报告期内公布了9月金融和通胀数据,9月较强的社融增量主要由企业贷款、信托贷款和委托贷款等分项支撑,所体现的主要是政策支持,微观主体内生信贷扩张意愿仍然偏弱,而9月CPI和PPI增速低于预期,实际需求不足使核心CPI再度下行,生产资料价格继续下跌;叠加季初资金面相对宽松的影响,10Y期国债、国开债利率分别下行4bp收报2.69%和2.86%。拉长时间窗口从2014年以来观察期限利差,国债、国开债10-1Y期限利差在80左右的较高分位数水平。海外方面,美国9月通胀数据依旧高位盘旋,美联储11月加息的市场预期有所强化,10年期美债收益率一路上冲至4%附近。

国债/国开债收益率变动观察

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26