每日钢市:期钢飘绿,供需双弱,钢价跌势趋缓

一、钢材期现市场价格

10月19日,国内钢材市场下跌为主,秦皇岛卢龙普方坯资源出厂含税稳报3620元/吨。近期市场交投有所减量,部分商家为加速出货而增加优惠幅度,但下游多按需采购,需求端难有放量,全天成交表现一般。

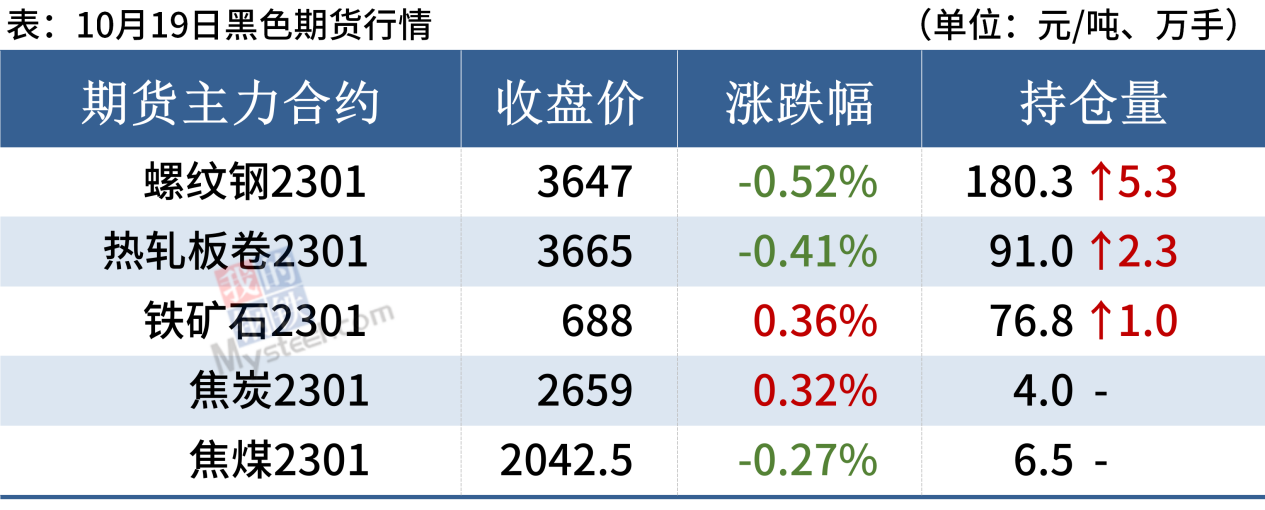

10月19日,期螺主力合约收盘价3647跌0.52%,DIF、DEA重叠,RSI三线指标位于30-42,在布林带中轨与下轨之间运行。

10月19日,4家钢厂下调建筑钢材出厂价20-30元/吨。

二、四大品种钢材市场价格

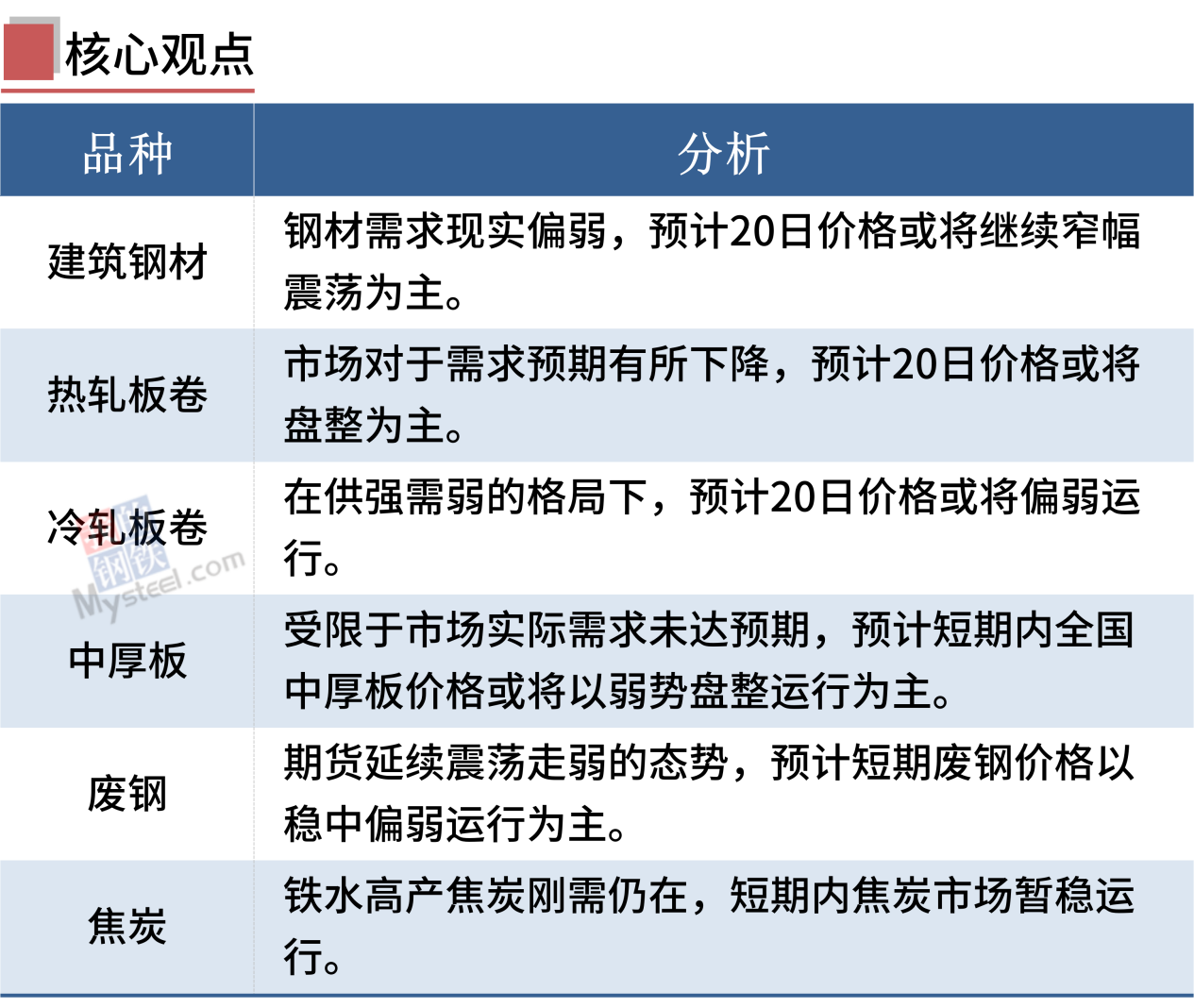

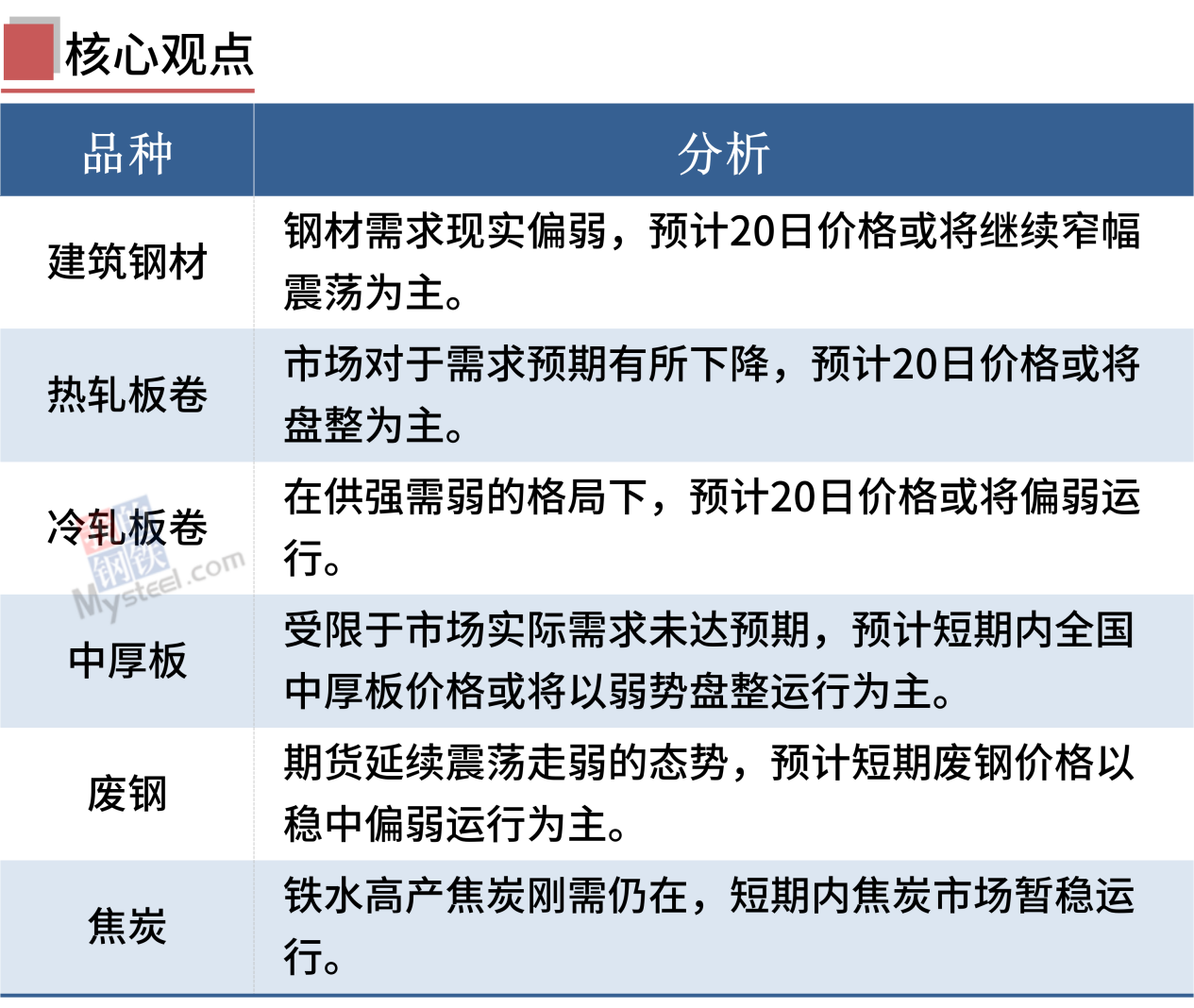

建筑钢材:10月19日,全国31个主要城市20mm三级抗震螺纹钢均价4067元/吨,较上个交易日跌8元/吨。短期来看,目前市场仍然处于供需双弱格局,螺纹钢产量位于高位,后续增产空间有限;不过虽然近期地产政策仍有放松,但钢材需求现实偏弱,后续还需要关注消费端是否会出台新的刺激政策。因此预计20日国内建筑钢材市场价格或将继续窄幅震荡为主。

热轧板卷:10月19日,全国24个主要城市4.75mm热轧板卷均价3942元/吨,较上个交易日下跌5元/吨。现货市场价格趋弱运行,市场情绪较为谨慎,整体成交相对一般。整体来看,目前政策面暂无更多的利好出现,叠加部分地区疫情的散发,在一定程度上抑制热卷需求的恢复。另一方面,10月钢材需求回升乏力,产量高位下降,市场对于需求预期有所下降,短期内热卷价格抑制上行动力。综合来看,预计20日热轧板卷价格或将盘整为主。

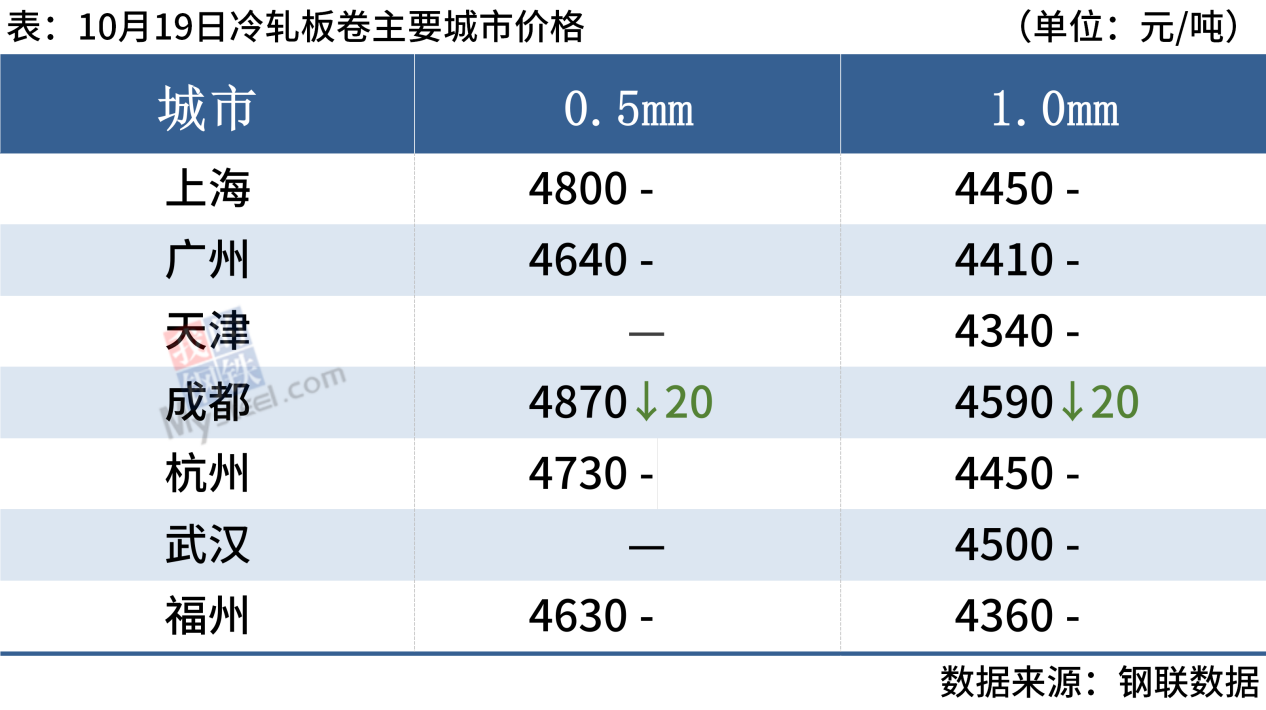

冷轧板卷:10月19日,全国24个主要城市1.0mm冷卷均价4501元/吨,较上个交易日下跌1元/吨。随着期货热卷震荡弱行,午后市场交投氛围冷清,商家让利空间加大。心态方面,国内疫情反复,下游需求较差,且会议期间部分区域货物运输受到一定影响,“银十”预期再度落空,商家对后市心态谨慎偏悲观。供需方面,冷轧产能利用率继续维持在80%左右,供应端未见减少迹象,而需求端持续疲软。综上所述,在供强需弱的格局下,预计20日国内冷轧板卷价格或将偏弱运行。

中厚板:10月19日,全国24个主要城市20mm普板均价4148元/吨,较上个交易日下跌7元/吨。市场心态有所转弱,加上近期下游需求延续疲软,市场采购积极性不高,因此多数市场中厚板报价小幅震荡趋弱,且整体成交依旧不畅。资源方面,随着价格调整,目前南北价差已不具批量南下优势,不过由于近期市场去库速度放缓,加上需求难振,部分商家仍以积极出货为主。综合来看,受限于市场实际需求未达预期,预计短期内全国中厚板价格或将以弱势盘整运行为主。

三、原燃料市场价格

进口矿:10月19日,山东进口铁矿石现货市场价格持稳运行,成交较少。山东部分成交:日照港,PB粉报725元/吨。

废钢:10月19日,全国45个主要市场废钢平均价2575元/吨,较上一交易日价格下跌6元/吨。具体来看,钢材市场目前逐渐体现“负反馈”的特征,成品钢材需求在逐步减少,价格也在逐步下移,倒逼钢厂压减原料端成本,包括铁矿、焦炭、废钢等。市场方面,近期因为跌价频繁,多数基地库存已降至低位水平,选择以快进快出为主。期货延续震荡走弱的态势,预计短期废钢价格以稳中偏弱运行为主。

焦炭:10月19日,焦炭市场暂稳运行,第二轮焦炭价格提涨,湿熄焦上调100元/吨、干熄焦上调110元/吨,主流钢厂暂无回应。目前主产地多数焦企存在20%-50%不同程度限产,供应呈收紧趋势,焦企场内库存虽受发运阻滞,但整体库存压力较小。钢厂方面,据Mysteel调研了解,山西省内已累计停产检修高炉16座,检修容积12040m³。疫情政策多因素影响下钢厂到货不佳,但铁水高产焦炭刚需仍在,短期内焦炭市场暂稳运行。

四 、钢材市场价格预测

周二钢市低价成交尚可,加之山西、新疆等地钢厂加大减产力度,市场悲观情绪有所缓解,钢价跌势趋缓。不过,市场谨慎观望情绪较浓,周三成交量再度转差,需求难以持续性向好,短期钢价或震荡运行。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47