债市早报:交易商协会召开银行间市场支持民企高质量发展座谈会;资金面保持平稳,债市大幅回暖

金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】 3月12日,资金面继续保持平稳;债市先走弱后反弹,整体大幅回暖;转债市场跟随权益市场有所分化,转债个券多数上涨;海外方面,各期限美债收益率普遍上行,主要欧洲经济体10年期国债收益率走势分化。

一、债市要闻

(一)国内要闻

【李强主持召开国务院常务会议】国务院总理李强3月12日主持召开国务院常务会议,讨论通过《国务院2025年重点工作分工方案》,审议通过《国务院关于修改〈快递暂行条例〉的决定(草案)》。会议指出,刚刚闭幕的十四届全国人大三次会议审议通过的《政府工作报告》,明确了全年经济社会发展目标任务。各部门、各单位要主动对号入座,以更加强烈的担当、更加积极的作为,把各项工作任务完成好,以实干实绩兑现向人民作出的庄严承诺。

【交易商协会召开中国银行间市场支持民企高质量发展座谈会】交易商协会3月12日召开银行间市场支持民营企业高质量发展座谈会,与会机构肯定了银行间市场支持民营企业取得的成绩,表示在人民银行指导下,交易商协会坚持“两个毫不动摇”,把促进民营经济发展壮大作为各项工作的重中之重,认真执行金融支持民营经济25条举措,开辟债券融资“绿色通道”,加大科创、绿色等创新产品支持力度,推动“第二支箭”扩容增量,有效提振市场预期和信心,民营企业金融获得感不断增强。参会机构还介绍了民营企业在当前形势下遇到的困难和挑战,并对进一步优化民营企业融资环境提出了意见和建议。

【上交所发布《上海证券交易所债券交易业务指南第1号——交易业务(2025年3月修订)》】3月12日,上海证券交易所对《上海证券交易所债券交易业务指南第1号——交易业务》进行了修订,调整了债券基准做市品种范围,自发布之日起实施。2024年9月27日发布的《上海证券交易所债券交易业务指南第1号——交易业务(2024年9月修订)》(上证函〔2024〕2581号)同时废止。同日,上交所向行业机构发布《关于进一步发挥交易所功能 引导行业践行中国特色金融文化的行动方案》,旨在引导以证券公司和基金公司为主体的行业机构坚持以人民为中心的价值取向,深刻把握资本市场的政治性、人民性,大力弘扬中华优秀传统文化,正确践行“五要五不”中国特色金融文化,正确处理好功能性和盈利性的关系,助力资本市场高质量发展。

【大中型银行2025年同业存单备案额度出炉,多家机构同比增超30%】据财新,信贷“开门红”、非银存款流出之下,多家大中型银行大幅增加同业存单(NCD)备案额度,以应对可能的负债端及流动性压力。据DM最新统计,截至2025年3月11日,六大国有银行以及12家全国性股份行2025年度同业存单发行计划披露完毕;其中,六大行本外币合计备案额度为10.77万亿元,同比增长30.17%;12家股份行本外币合计备案额度为10.19万亿元,同比增长20.36%。

(二)国际要闻

【美国2月CPI全线超预期降温,核心CPI增速为四年最低】 3月12日,美国劳工统计局公布的数据显示,美国2月CPI同比上涨2.8%,为去年11月以来新低,预期值2.9%,前值3.0%;CPI环比上涨0.2%,为去年10月来新低;2月核心CPI同比上涨3.1%,为2021年4月以来新低,预期值3.2%,前值3.3%;核心CPI环比0.2%,为去年12月以来新低。核心CPI的下降,很大程度上得益于能源和交通成本的显著下降。受美国2月通胀超预期全线降温影响,交易员提高对美联储降息的押注,预计年内至少降息两次。

(三)大宗商品

【国际原油期货价格继续上涨,国际天然气价格跌幅加深】3月12日,WTI 4月原油期货收涨2.16%至67.68美元/桶;ICE布伦特5月原油期货收涨2.0%至70.95美元/桶;NYMEX天然气价格收跌7.16%至4.033美元/盎司。

二、资金面

(一)公开市场操作

3月12日,央行公告称,为保持银行体系流动性充裕,当日以固定利率、数量招标方式开展了1754亿元7天期逆回购操作,操作利率为1.50%。Wind数据显示,当日有3532亿元逆回购到期,因此单日净回笼资金1778亿元。

(二)资金利率

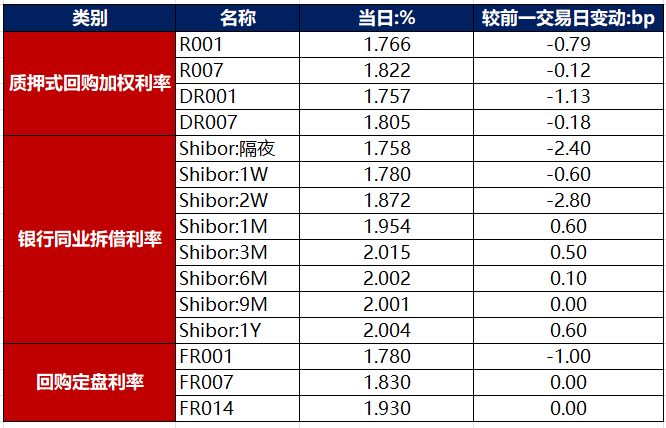

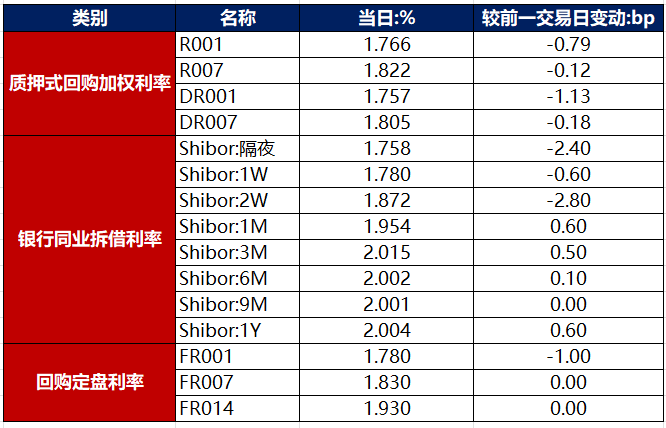

3月12日,资金面继续保持平稳,当日DR001下行1.13bp至1.757%,DR007下行0.18bp至1.805%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

3月12日,央行继续净回笼,市场再度恐慌,早盘债市延续弱势,但午后受股市下跌,加之有关资金下限1.80%被取消传闻提振,债市强势反弹。截至北京时间20:00,10年期国债活跃券240011收益率下行5.50bp至1.8100%,10年期国开债活跃券250205收益率下行5.50bp至1.8375%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

3月12日,无成交价格偏离幅度超10%的信用债。

2. 信用债事件

正荣地产:公司公告,“H20正荣3”拟于3月14日兑付利息的20%,偿债资金尚未全额到位。

阳光100中国:公司公告,3月12日,高等法院下令,针对阳光100中国的经重新修订呈请经双方同意已被撤回。公司三位董事因融资保证金出现违约于禁售期出售公司股份。

贵州长顺国资:召集人贵阳银行公告,拟于3月27日召开持有人会议,审议提前兑付1.4亿元企业债“PR长顺债”,当前票息8.5%。

广州控股:公司公告,鉴于近日债券市场利率出现波动,“25广州控股MTN002A”、“25广州控股MTN002B”取消发行。

甘肃金融控股:公司公告,由于市场波动较大,取消发行“25甘金控MTN001”。

绍兴交控:公司公告,鉴于近期市场波动较大,取消发行“25绍兴交投MTN001”。

北京首农食品:公司公告,由于近期市场波动较大,取消发行“25首农食品MTN001”。

张家界旅游集团:公司公告,子公司大庸古城延期三个月提交重整计划草案获准。

蓝光发展:公司公告,公司本部及重要子公司新增9项被纳入失信被执行。

重庆国际物流枢纽园区建设:公司公告,为优化自身债务结构,公司结合当前实际经营及财务状况,拟对“23重庆物流MTN002“现金要约收购。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收跌】 3月12日,A股午后冲高回落,中证2000盘中创近8年新高,上证指数、深证成指、创业板指分别收跌0.23%、0.17%、0.58%,全天成交额1.73万亿元。当日,申万一级行业多数下跌,上涨行业中,传媒、通信涨超1%;下跌行业中,美容护理跌逾1%,其余行业振幅不大。

【转债市场主要指数涨跌互见】 3月12日,转债市场跟随权益市场有所分化,当日中证转债、深证转债分别收涨0.08%、0.20%,上证转债收跌0.04%。当日,转债市场成交额838.26亿元,较前一交易日放量30.30亿元。转债市场个券多数上涨,494支转债中,269支上涨,214支下跌,11支持平。当日上涨个券中,普利转债涨超17%,亿田转债涨超12%,冠盛转债、雅创转债涨超10%;下跌个券中,恒辉转债跌逾5%,沿浦转债跌逾4%。

2. 转债跟踪

今日(3月13日),永贵转债、浩瀚转债开启网上申购。

3月12日,立高转债公告不下修转股价格,且在未来6个月内(2025年3月13日至2025年9月12日),若再次触发下修条款,亦不选择下修。

3月12日,沿浦转债公告将提前赎回;集智转债、精锻转债公告不提前赎回,且未来3个月内(2025年3月13日至2025年6月12日),若再次触发强赎条款,亦不选择强赎;振华转债公告不提前赎回,且未来12个月内(2025年3月12日至2026年3月11日),若再次触发强赎条款,亦不选择强赎;博实转债、恒辉转债公告即将满足提前赎回条件。

(四)海外债市

1. 美债市场

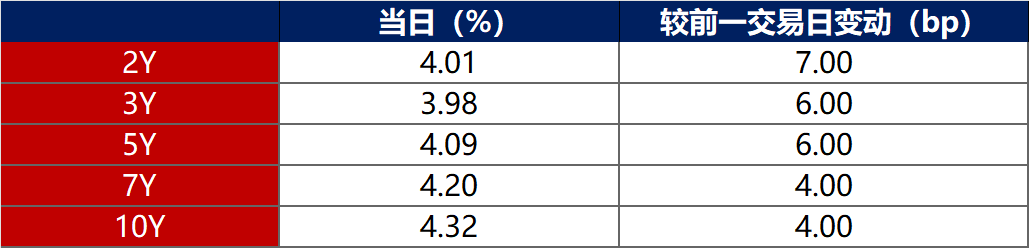

3月12日,各期限美债收益率普遍上行。其中,2年期美债收益率上行7bp至4.01%,10年期美债收益率上行4bp至4.32%。

数据来源:iFinD,东方金诚

3月12日,2/10年期美债收益率利差收窄3bp至31bp;5/30年期美债收益率利差收窄2bp至54bp。

3月12日,美国10年期通胀保值国债(TIPS)损益平衡通胀率扩大2bp至2.33%。

2. 欧债市场

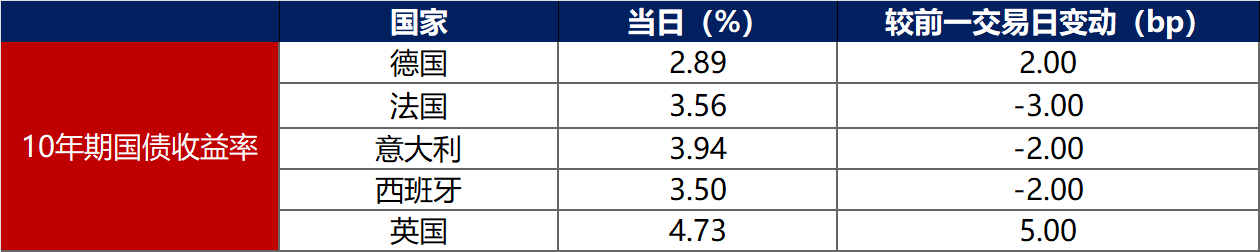

3月12日,主要欧洲经济体10年期国债收益率走势分化。其中,德国10年期国债收益率上行2bp至2.80%,法国、意大利、西班牙10年期国债收益率分别下行3bp、2bp和2bp,英国10年期国债收益率则上行5bp。

数据来源:英为财经,东方金诚

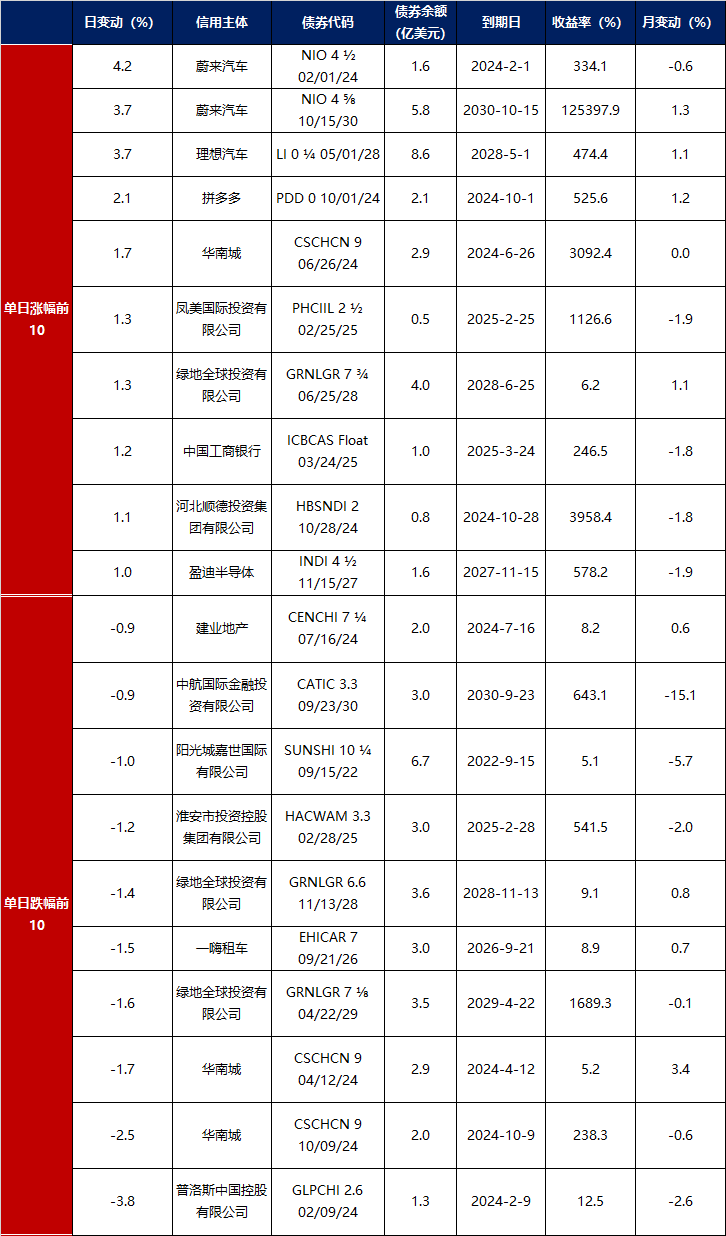

中资美元债每日价格变动(截至3月12日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56