做空阴霾下,AppLovin是否暗藏黄金坑?

做空机构Fuzzy Panda Research和Culper Research指控AppLovin存在一系列问题,这引发股价大跌。随后,又迎来美股普跌。然而,有外国分析师认为,这或许是一个黄金坑的机会。

作者:Oakoff Investments

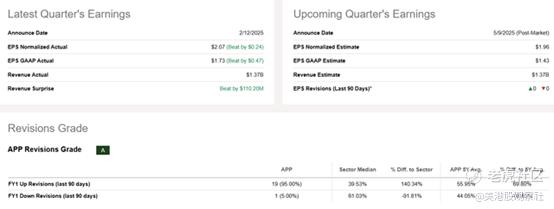

根据2025年2月的最新财报,AppLovin 实现了约13.7亿美元的销售额(同比增长44%),调整后的EBITDA同比增长78%至8.48亿美元(基于调整后的利润率62%),以及“从收入到调整后EBITDA的89%的流转率”。因此,每股收益约为1.73美元,这是一个非凡的结果,因为市场却只预期每股约1.26美元。因此,实际结果大大超过了预期,但根据Seeking Alpha Premium数据,这并没有导致对2025财年第一季度的每股收益预期进行任何向上修正:

AppLovin在2024财年全年产生了约21亿美元的自由现金流(从调整后EBITDA的76%流转率),他们几乎把所有的自由现金流都用在了回购上(在2024财年,AppLovin以每股约83美元的平均成本回购了约2570万股)。因此,实际上,2024财年股东收益率目前约为2.3%(回购+股息除以市值)。

如果假设一些事情,2025财年的这一数字应该约为4%。首先,2025财年当前的收入共识是正确的。其次,从收入到调整后EBITDA的流转率将是85%(而第四季度为89%)。第三,从调整后EBITDA到自由现金流的流转率将是75%(而第四季度为76%)。因此,正如你所见,如果采取与2024财年第四季度相比保守的一组假设,并将它们外推到整个2025财年,AppLovin的总股东回报将几乎翻倍,并达到一个对于如此快速增长的实体来说相当诱人的水平。

此外,到今年年底,该公司将超出今天的共识。

首先,随着AppLovin正在向纯广告平台进行战略转型,其管理层的重点转向了利润率最高和增长最快的领域。Seeking Alpha新闻团队最近报道,AppLovin“正在与Tripledot Studios讨论以9亿美元的价格出售其游戏部门”。这是朝着这一战略转型迈出的重大一步。

其次,管理层对第一季度14亿美元的销售指导已经为市场所消化——共识预期为13.7亿美元。这是一个小差异,但考虑到AppLovin在过去几个季度平均超出共识预期4-5%,现在看来另一个超出预期的季度的可能性似乎相当高。

第三,正如首席执行官在最新的财报电话会议上指出的,他们今年的主要“优先事项是开发和推出更多自动化工具,以允许无数新企业进入平台”,因此他们期望为全球超过1000万家企业解锁访问权限,并以更新的产品向它们进行市场推广,这些好处在今天很难进行定量评估。但相信净影响将是巨大的。同样,这就是为什么缺乏新的向上修正为新的超出预期创造了肥沃的土壤。

第四,第四季度的利润率和关键目标指标看起来非常有前景。展望未来,管理层表示,他们预计他们的“每位员工调整后EBITDA运行率”指标将随着流程改进和业务扩展而继续上升。我们将看到在现实中会如何发展,但如果他们能够做到这一点,今天的边际性将保持在较高水平的时间更长。看起来每股收益增长在未来几年不会减速,这可能由更高的运营杠杆所驱动。

在所有这些情况下,股票的估值看来已经变得合理。

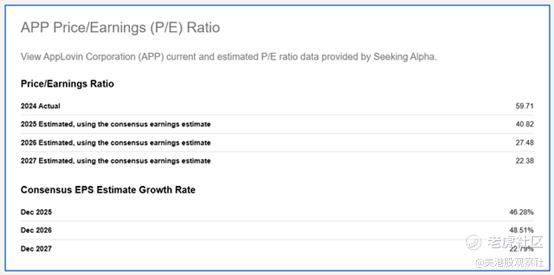

AppLovin股票的2025财年PEG已经从1.23倍降至约0.88倍,低于彼得·林奇著名的1倍的公允价值:

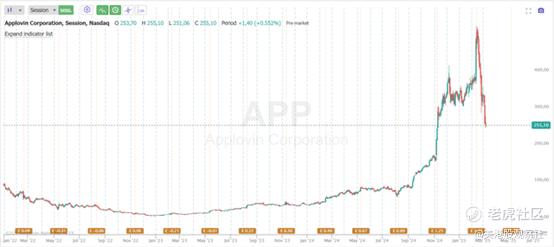

股票图表的投降确实看起来很大,但从技术上讲,这并不那么令人愉快,因为AppLovin在修正开始前不到7个月的时间里上涨了超过660%。AppLovin没有时间来建立一个坚实的支撑位,现在它正在拼命寻找一个:

至于做空者的指控,反驳点如下:a)管理层已经回应了他们的论点,并称其“充斥着不准确和虚假陈述”;b)卖方没有撤销他们的投资评级。美国银行的股票研究(专有来源,2025年2月)称AppLovin为“买入”,目标价为每股580美元。

风险

华尔街分析师决定避免上调对AppLovin第一季度收益预期的原因可能在于他们之前的预期。不能以任何方式称当前的共识是“低迷的”:

因此,如果错过了某些可能会在接下来的几年里显著限制AppLovin业务增长的因素,看涨论点将被证明是错误的。

此外,不能确定当前的修正何时会最终结束——在价格图表上没有看到一个明确的支撑区。实际上,它接近2021年的前一个局部高点。但如果AppLovin决定测试它,修正应该继续再下跌58%:

总结

无论如何,尽管表面存在风险,但现在是时候对AppLovin Corporation股票进行评级上调了。管理层向广告业务的战略转移应该释放出一个不错的扩张潜力。随着宣布的交易进展,我们将对未来的利润率可持续性有更多的可见性。未来几年内持续保持高利润率的可能性最大。如果是这样,那么当前的PEG为0.88倍——考虑到2026财年每股收益预期同比增长约48.51%——使AppLovin成为一个真正的便宜货。虽然无法看到当前修正有机会找到“一个强劲的对手”的明确价格水平,但根据估值和业务增长指标,我们已经可以称AppLovin为今天科技领域的一个不错的逢低买入机会。

$AppLovin Corporation(APP)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33