【深度分析】韩国:韩元是单向押注,只跌不涨!

摘要

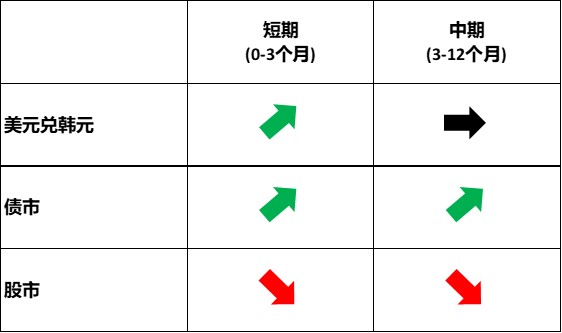

在韩国经济疲软、韩国央行(BoK)重启降息周期以及特朗普高关税政策的共同压力下,韩元(KRW)预计将在短期内(0-3个月)走弱。中期(3-12个月)内,随着美元指数见顶回落,加上国民年金服务(NPS)的外汇对冲计划的稳定作用,韩元可能会进入区间波动。

*投资者可以通过被动基金(如ETF)、主动基金、金融衍生品(如期货、期权和掉期)、差价合约和点差交易直接或间接投资于外汇市场、债券市场和股票市场。

1.宏观经济

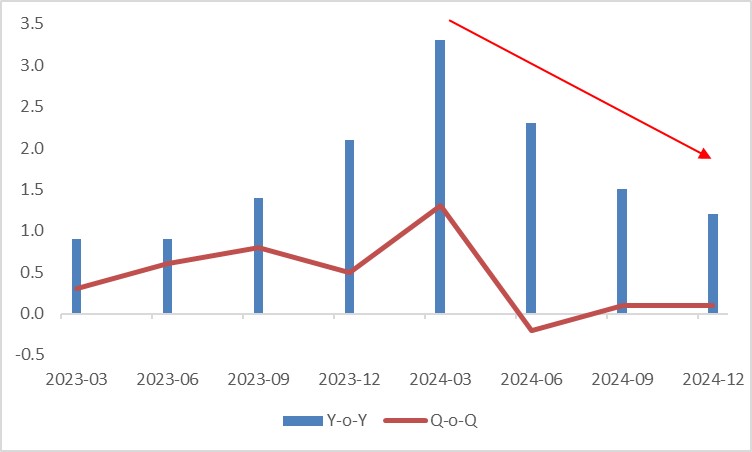

自2024年第二季度以来,韩国的经济增长明显放缓。第四季度实际GDP同比增长放缓至1.2%,低于市场预期的1.4%,主要原因是内需疲软(图1.1)。具体来看,私人消费增长从第三季度的环比增长0.5%放缓至第四季度的0.2%。固定资本形成总额环比下降0.9%,主要受设备和建筑投资下降的拖累。展望未来,内需几乎没有显示出明显复苏的迹象。消费者调查显示,国内政治动荡继续影响消费者信心,给经济前景蒙上阴影。此外,特朗普的高关税政策削弱了出口预期,进一步抑制了制造商的设备投资计划。

图1.1:韩国实际GDP增长率(%)

数据来源:路孚特,Tradingkey.com

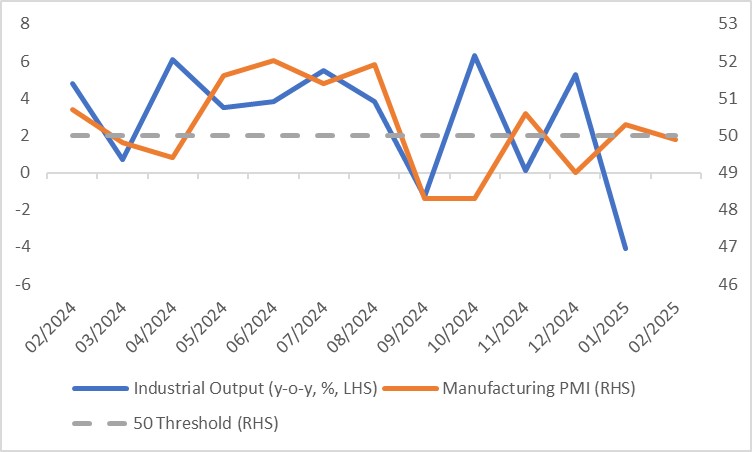

除了消费者信心外,工业生产(IP)和制造业采购经理人指数(PMI)等高频指标也描绘了2025年初韩国经济的严峻形势。1月份工业生产同比下降4.1%,比市场预期的2%降幅更为严重,反映了高基数效应以及国内外政治和经济风险的叠加。作为工业生产的关键组成部分,制造业也显示出放缓的迹象。过去12个月,制造业PMI一直徘徊在50的枯荣线附近,2月份降至49.9(图1.2)。

图1.2:韩国工业生产与制造业PMI

数据来源:路孚特,Tradingkey.com

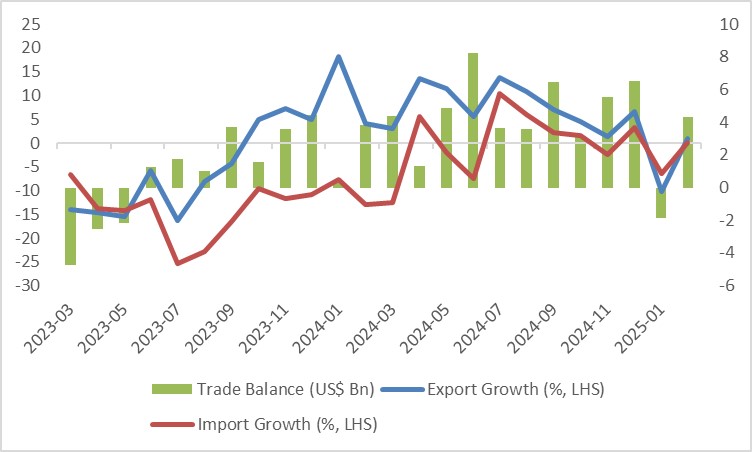

在出口方面,2月份扭转了自2024年初以来的疲软趋势,出口同比增长1%。由于进口仅增长0.2%,贸易顺差达到43亿美元(图1.3)。然而,向前看,这种出口改善能否推动经济增长?遗憾的是,我们认为不能。美国的关税政策在此起到了关键作用,通过直接和间接渠道影响韩国。直接来看,对韩国商品加征的关税可能削弱其出口竞争力,尤其是在汽车、电子和半导体等关键领域。间接来看,高关税引发的全球经济放缓——类似于其对其他出口导向型经济体的影响——将减少韩国对非美国市场的出口。

图1.3:韩国出口与进口

数据来源:路孚特,Tradingkey.com

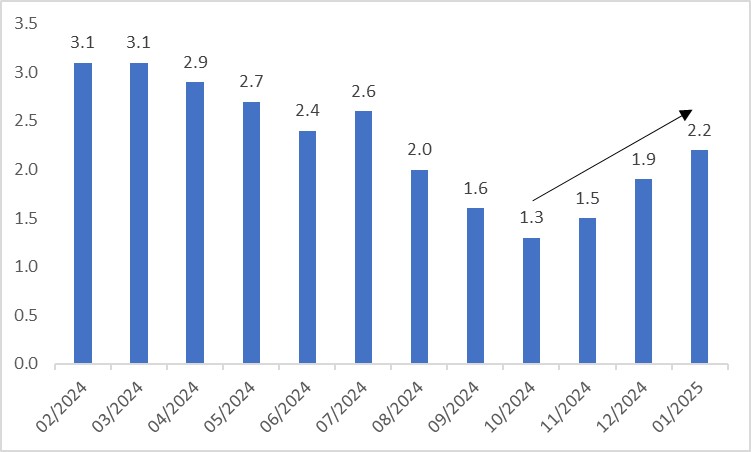

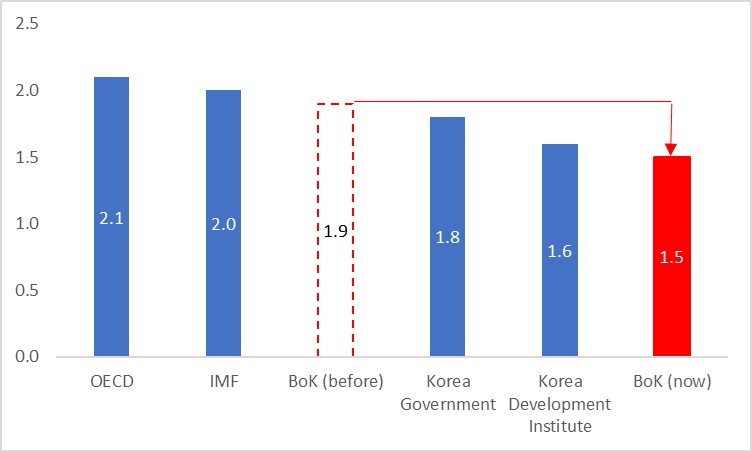

自2024年10月以来,韩国的通胀率开始回升,2025年1月达到2.2%(图1.4)。这一上升促使韩国央行在1月份暂停降息。然而,面对国内外的双重压力,央行下调了实际GDP增长预期(将2025年增长预期从1.9%下调至1.5%,低于其他机构的预测),并重启了货币宽松周期(图1.5)。展望未来,我们预计韩国央行将保持鸽派立场。

图1.4:韩国CPI(%)

数据来源:路孚特,Tradingkey.com

图1.5:韩国实际GDP增长预测(%)

数据来源:路孚特,Tradingkey.com

2.汇市(美元兑韩元)

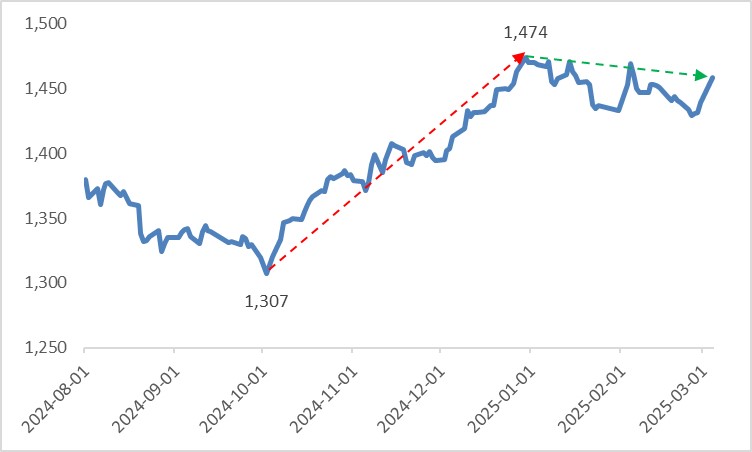

韩元从2024年9月的高点1307一路下跌至12月的低点1474,创下自2009年金融危机以来的最低水平。这一下跌受到内部因素(如总统尹锡悦宣布戒严)和外部因素(美元指数走强)的共同推动。自2025年初以来,随着市场重新评估特朗普关税政策的影响,美元指数有所回落,韩元得以小幅反弹(图2)。

展望未来,韩元将在短中期内受到国内外和利好利空因素的共同影响。利空因素包括:由于经济疲软,韩国央行于2月25日重启降息周期,这给韩元带来了压力。此外,资本外流(包括外国投资者撤资和国内投资者寻求海外机会)也加剧了韩元的贬值压力。利好因素包括:NPS的外汇对冲计划提供了稳定作用,减少了波动性并缓解了贬值压力。韩国央行还指出,在2024年第四季度韩元大幅贬值后,美元兑韩元汇率已超过其公允价值,表明韩元被低估。如果这一判断准确,韩元的低估加上NPS的外汇对冲计划可能会限制其进一步大幅下跌。外部因素方面,美国关税政策的不确定性对韩元构成负面影响。如前所述,关税将打击出口和贸易顺差,加剧本已脆弱的经济,并对韩元构成压力。

我们预计美元指数将在短期内(0-3个月)走强,随后在中期内(3-12个月)回落;更多细节请参阅2025年3月3日发布的《[深度分析]美国:美元指数将不可逆地下跌?》。因此,我们预计韩元将在短期内对美元走弱,随后随着美元回落而进入区间波动。

图2:美元兑韩元汇率

数据来源:路孚特,Tradingkey.com

3.债市

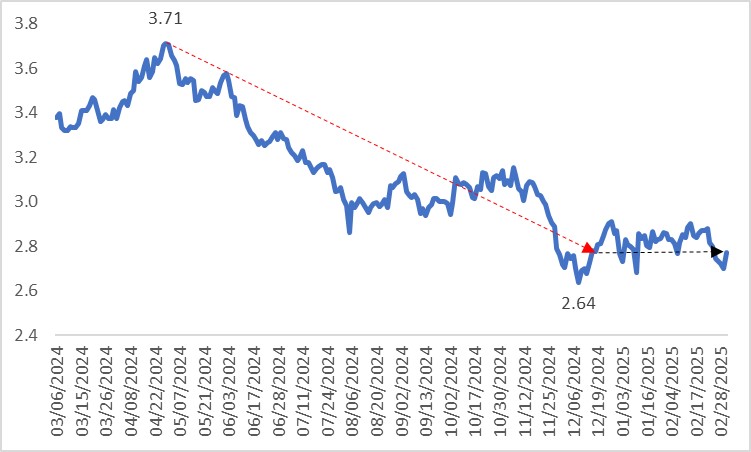

随着韩国央行开始降息,韩国国债(KTB)收益率自2024年5月以来一直呈下降趋势。然而,通胀上升和1月份暂停降息使得2025年初以来收益率保持在区间内波动(图3.1)。展望未来,KTB收益率将受到三个关键因素的驱动:

- 降息:货币宽松周期的重启将通过标准传导机制抑制KTB收益率——政策利率下降降低了银行间隔夜利率,进而拖累债券收益率。

- 纳入WGBI:KTB将加入全球主要基准指数——世界政府债券指数(WGBI)。这将促使跟踪该指数的被动基金配置KTB,同时此举将提升其国际信誉并吸引主动投资者。需求的激增将推高KTB价格并压低收益率。

- 供应压力:相反,政府可能通过额外发行债券来融资,补充预算可能将增加KTB供应,从而压低价格并推高收益率。

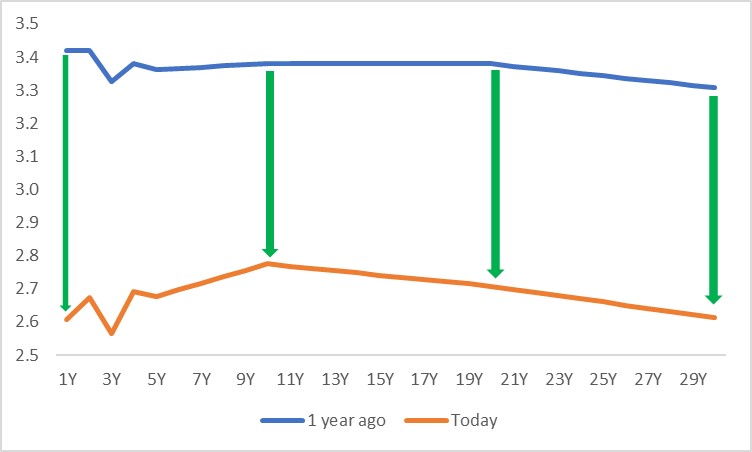

图3.1:KTB10年期收益率(%)

数据来源:路孚特,Tradingkey.com

综合这些因素,我们预计KTB收益率将小幅下降。鉴于其与韩元的正相关性,收益率下降将进一步对韩元构成下行压力。在这些驱动因素中,政策利率下调可能会对KTB收益率产生最显著的影响。由于短期收益率对政策利率变化更为敏感,我们预计KTB收益率曲线将变得更加陡峭,脱离过去一年的平移走势(图3.2)。

图3.2:KTB收益率曲线(%)

数据来源:路孚特,Tradingkey.com

4.股市

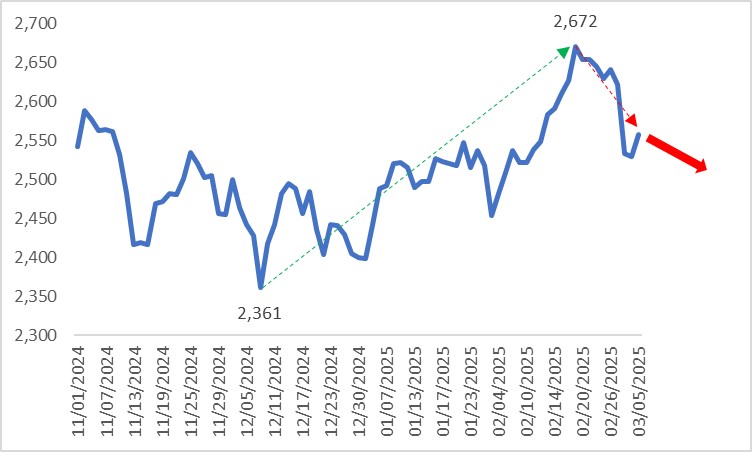

从2024年12月初到2025年2月中旬,韩国股市从低点反弹,受到全球经济乐观情绪、强劲的半导体需求以及1月份美国股市上涨的溢出效应的推动。然而,受到国内政治不稳定、经济恶化和美股市场回调的影响,2025年2月下旬起韩国股市受到拖累(图4)。

展望未来,韩国股市将面临两股相反的力量。利空力量:正如宏观经济部分所述,韩国经济的恶化将抑制企业收入和盈利。以美国为首的全球经济放缓可能会进一步打击半导体行业(如三星电子和SK海力士)。利好力量:韩国央行的降息将提供流动性,通过股票定价模型中的分母端效应缓解估值压力。然而,我们认为前者影响将大于后者,因此我们对韩国股市保持看跌观点。

图4:韩国综合股价指数(KOSPI)

数据来源:路孚特,Tradingkey.com

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33