国补撑场,京东总算 “出坑” 了

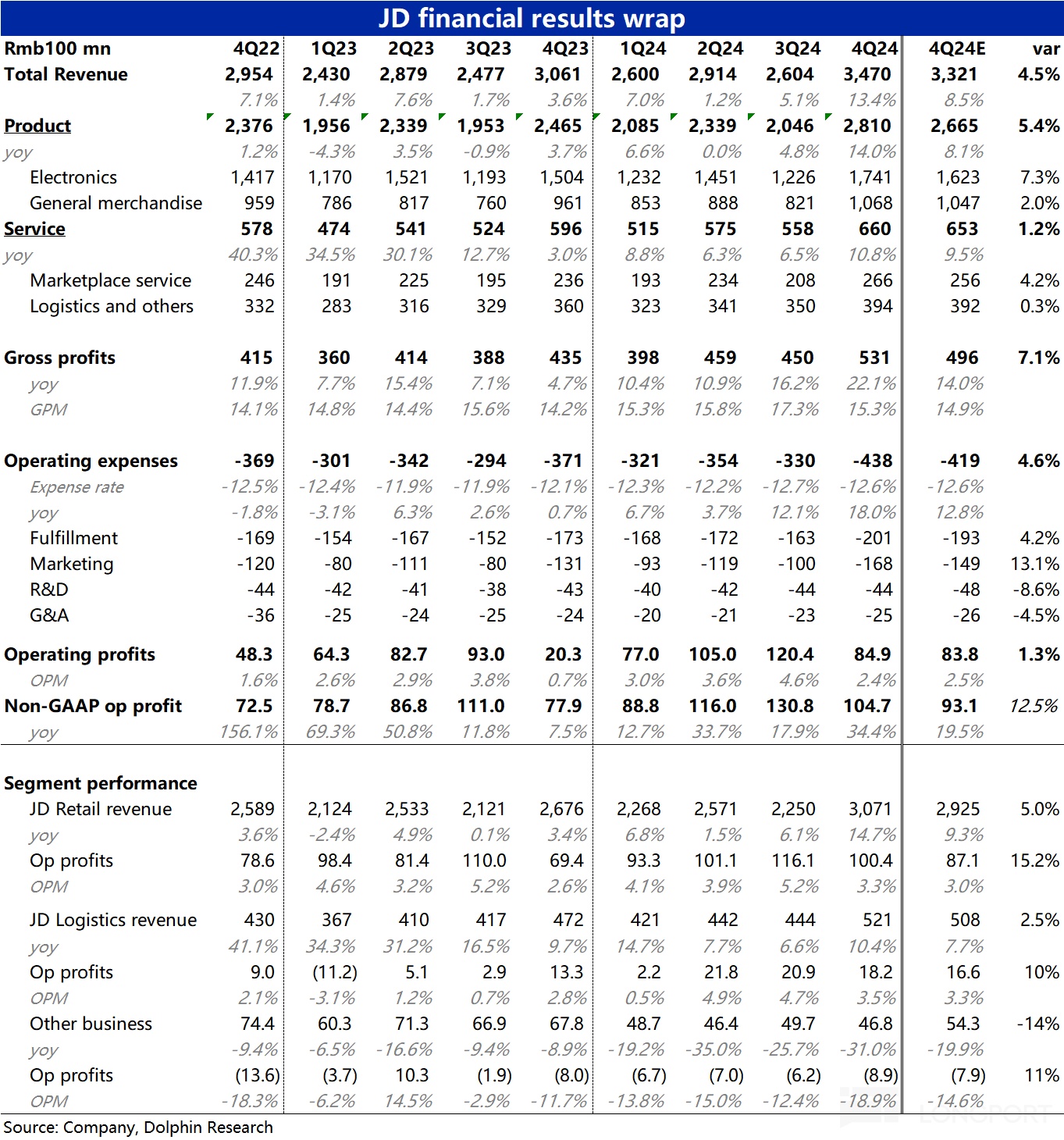

北京时间 3 月 6 日晚美股盘前,$京东(JD.US) 公布了 2024 年 4 季度财报,整体来看虽然公司在春节前已指引市场上调了预期,实际表现仍然超期预期。在国补的利好下增长和利润都有不错的表现,详细要点如下:

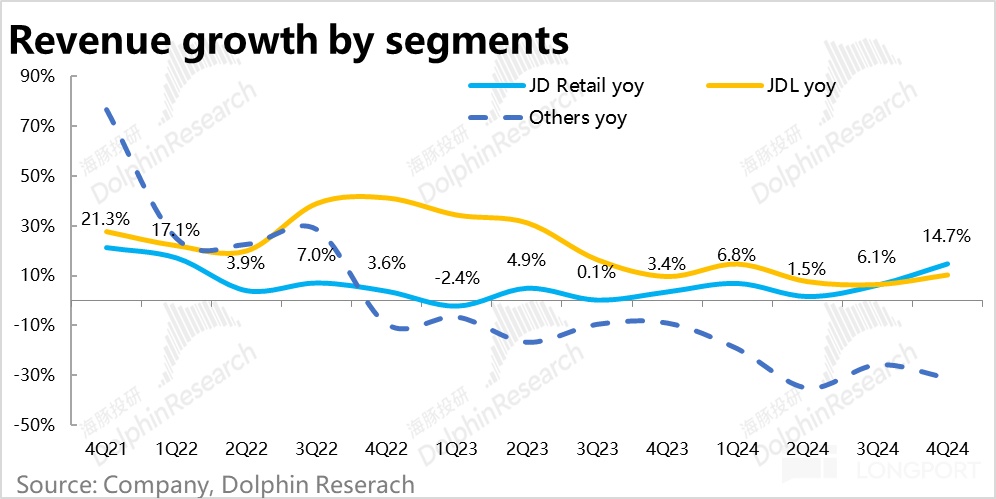

1、自营零售业务,本季实现收入 2810 亿元,同比增长 14%,自 1Q22 近 3 年来首次再回双位数增长。虽然对通电类商品的国家补贴尤其利好京东,已属市场共识,卖方一致预期的增速已拉高到 8%。实际表现仍然比预期更好。

其中,直接受益于国补的通电类产品的收入从上季度的 2.7%,跳跃式拉升到 15.8%,增长最为强劲。而一般商品虽没有国补,但在通电产品外溢的引流效果下,一般商品零售的增长也由上季的 8% 小幅提升到 11%。

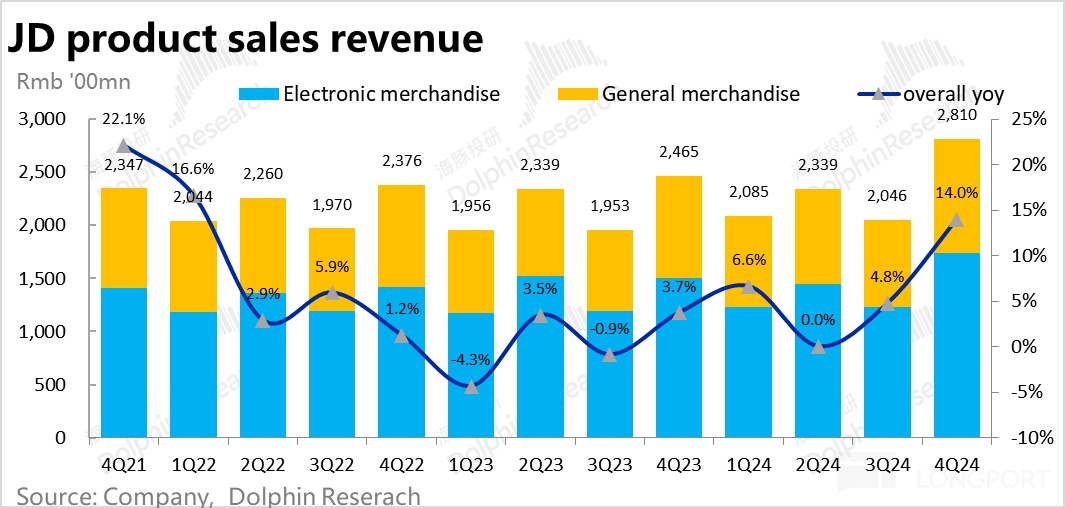

2、同样受益于上述外溢的流量,面向 3P 卖家的佣金和广告业务本季收入 266 亿元,增速也环比提升了 4.4pct 到 12.7%。但本季佣金&广告增速是少见的跑输了自营增速,由此推断此次国补的流量红利并未过多利好平台内的 3P 商家。

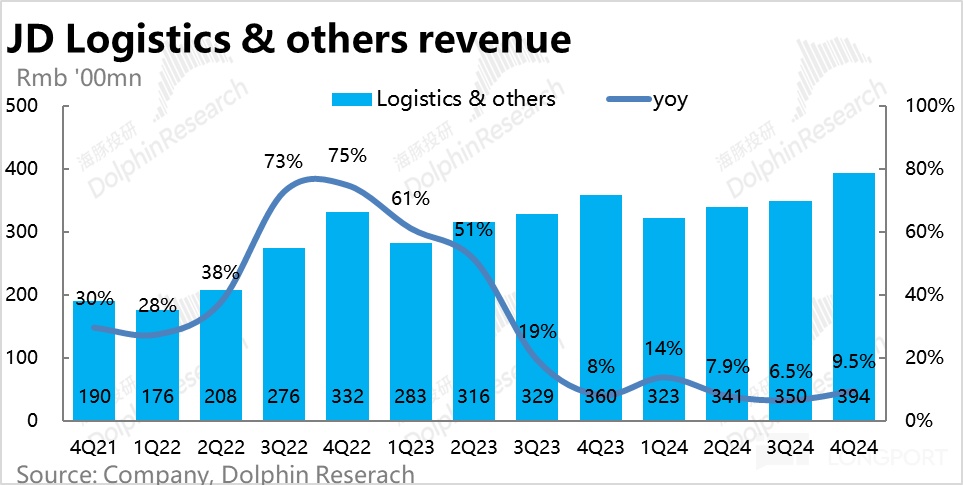

而包括京东物流、达达快送的物流板块本季收入增速同样稍微提速到 9.5%,环比增加 3pct,受益幅度是所有业务板块中最低的。实际表现仅是将将达到市场预期。

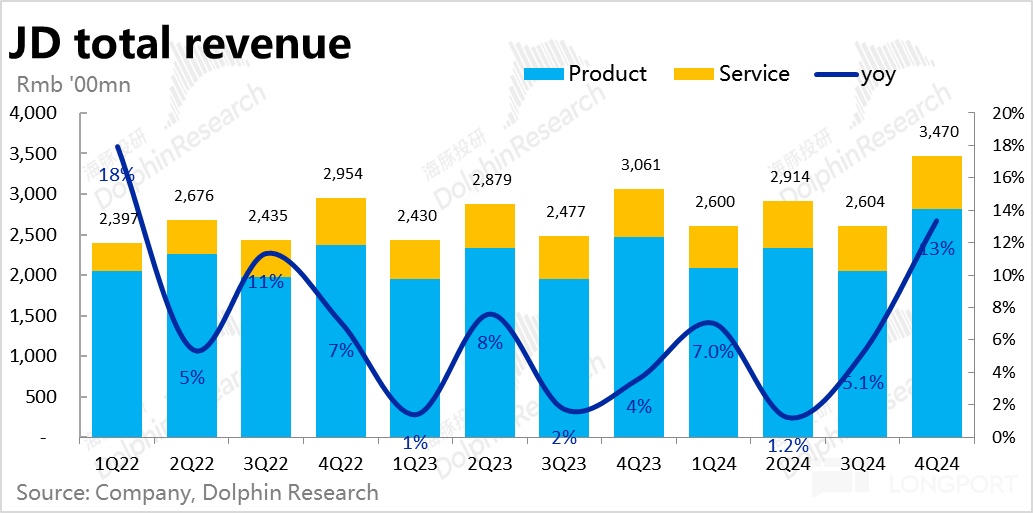

3、汇总上述各项业务,本季京东实现总体营收同比增速提升到 13%,环比提速近 8pct,同样是22 年以后首次重回 10% 以上,比已上调至 9%~10% 左右的卖方一致预期还要好。

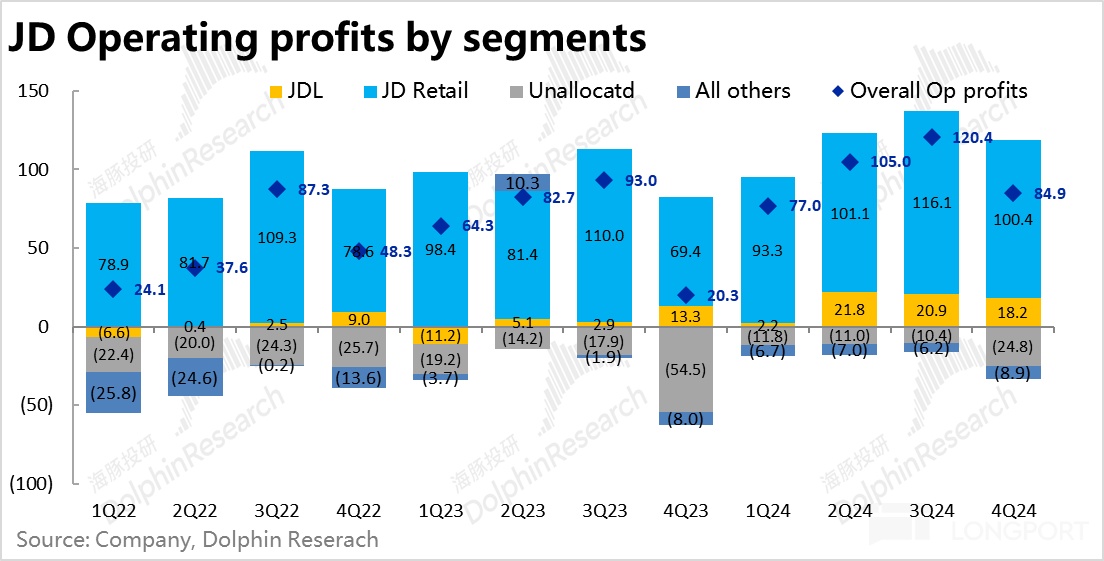

在超预期强劲增长的带动下,京东本季的利润也有不错的表现。集团整体经营利润 85 亿,和市场预期大体相当。但剔除无形资产兼职、股权激励、和出售资产所得后的Non-gaap 经营利润为 105 亿,明显高于市场预期的 93 亿。

分业务板块来看:京东商城经营利润 100 亿,同比大增 44%。在利润淡季的 4Q 实现百亿利润是历史上首次,也比市场预期高出约 13 亿。是集团利润超预期的主要功臣。

京东物流的利润表现也不俗,虽环比略有下滑,但同比角度利润率增加了 0.7pct,经营利润达到 18.2 亿 vs.预期 16.6 亿。京东物流还是处在利润释放阶段内。

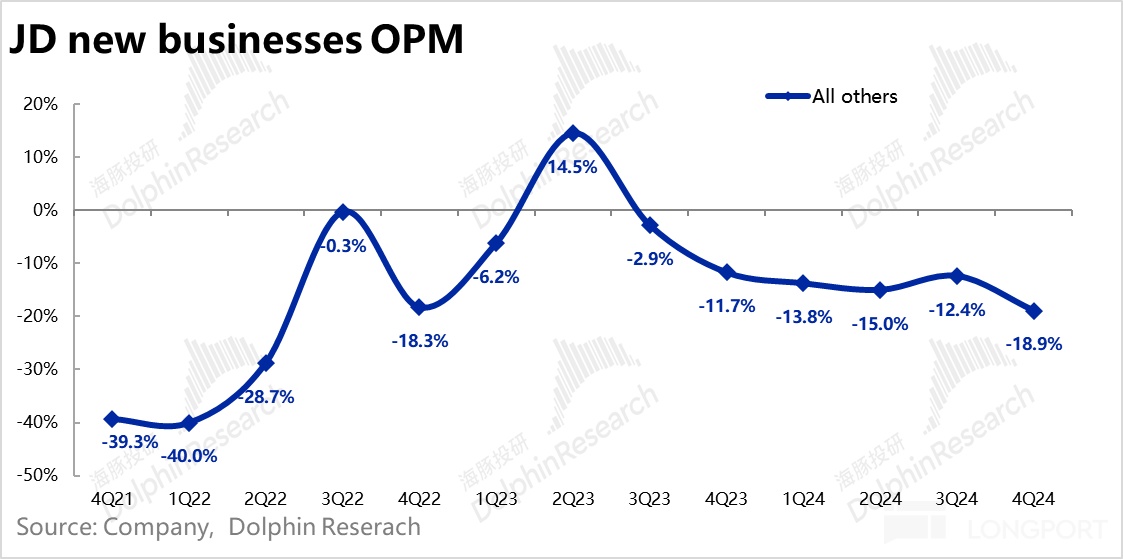

然而,包含达达的其他业务板块,本季仍亏损 8.9 亿,在收入环比萎缩的同时,亏损反在扩大。可见在去年四季度,京东在新业务上的投入力度已有扩大迹象。

4、从成本和费用的角度看, 京东此次不俗的利润表现,有哪些利好和拖累因素?

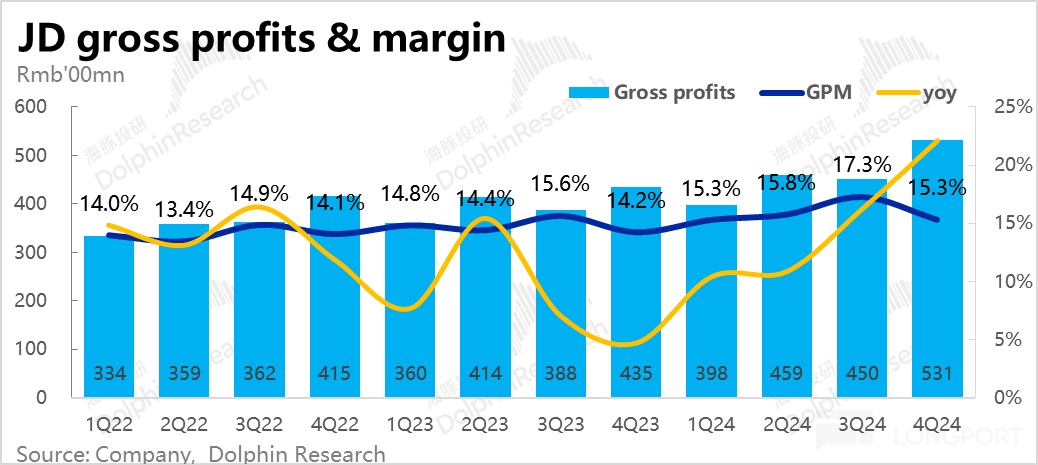

毛利上,集团本季整体的毛利率为 15.3%,同比提升约 1.1pct,但相比前两个季度 1.4pct 和 1.7pct 的提升幅度是有所收窄的。这主要是收入结构变化的影响,毛利率相对偏低的自营零售、尤其是通电类产品增长强劲、比重提升,而高毛利的广告佣金则是增速较低的。

但本质诱因仍是超预期强劲的收入增长,因此毛利润额仍是不错的,同比增长了 15%到 531 亿,比预期高出约 35 亿。

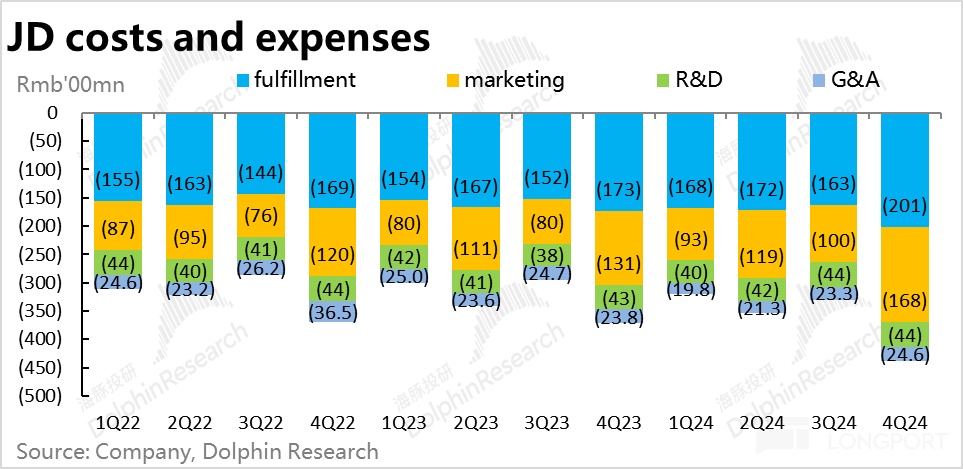

不过费用层面,营销支出由去年的 130 亿明显增长到本季的 168 亿,比市场预期高出约 19 亿。可见强劲的收入增长仍是伴随着明显扩张的营销支出的,电商行业花钱换增长的竞争激励环境到去年 4Q 并无出现明显改善。

类似的,超预期的收入增长对应的履约费用也同比增长了 16%,稍高于预期和对应的销售增速。不过管理和研发费用仍是相当 “吝啬”,同比仅增长了 1%~3%。可见公司是 “该省省该花花”,对增长所需的营销和履约不吝啬。但对偏内部的费用控制并未放松。

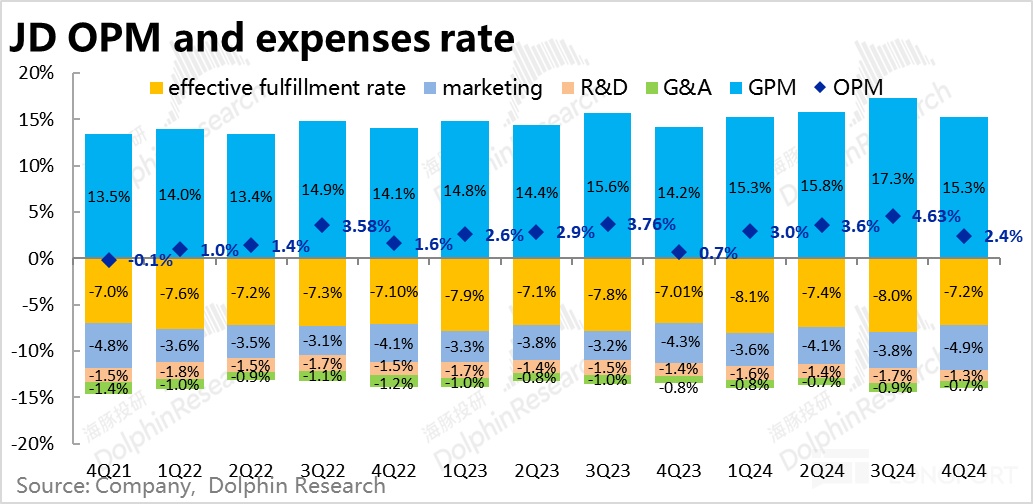

整体看,由于营销费用的扩张,毛利层面跑赢预期的约 35 亿,在费用端的侵蚀后,Non-GAAP 利润跑赢的幅度是缩窄到了 13 亿。

5、股东回报方面,京东本次宣布了总额 15 亿美元的股息 + 未来约两年半时间内 50 亿的回购额度。假设回购额度平均分配,那么一年回购 + 股息的总额约$35 亿,对应盘前市值约 5.5% 的回报率。随着京东市值的上涨,回报率已不再那么夸张,但在中概资产中应当还是中等偏上的水平。

海豚投研观点:

在国家慷慨且精准针对家电和手机等电子产品的补贴利好下,京东此次业绩的表现显然是相对不错的。营收增长近 3 年来首次重回双位数增长,可谓里程碑式的成绩。与此同时虽然明显增长的营销费用,指向的电商行业的竞争环境难言轻松,但至少保持着双位数% 的利润增长,并非只见增收不见增利。不夸张的说,作为成熟的巨头企业,本季度能交付 10% 以上收入增长 + 高双位数利润增长,在整个中概板块内,即便不看预期差,在绝对层面的表现也算的上不错。

展望京东后续的表现趋势,好的点在于 -- 今年 1 月初国家加码了对电子产品的补贴,将手机、平板、和穿戴电子设备也纳入了国补范围,因此在上述板块内具有优势的京东至少中后续 1~2 个季度内的增长依旧是有支撑且相对同行有一定优势。

但一个潜在的问题是,公司先前高调宣布入局网约车和餐饮外卖业务,同时新入两个跨度不小且行业内都已有绝对龙头的新业务,给京东后续的业绩表现增添了不易预测的不确定性因素。一方面新业务有望带来增量收入,但短期内不会有体现,何况京东能不能做成也是未知数。另一方,如果公司在这些新业务上的投入较大,则会在短期内就拖累集团整体的利润。是一个会导致即时利空的可能因素。

估值角度,根据海豚投研的测算,京东业绩前约 4500 亿市值大体对应 2025 年 GAAP 口径下 10x P/E,我们认为在电商行业尚未出现明确的全面性增长拐点 & 竞争根本性改善的情况下,属于一个相对中性的估值水平(当然绝对水平来看还是偏便宜的)。

展望后续走势,京东由于主业与 AI 关系寥寥(即没云业务,也没有公开推广的 AI 大模型),因此并未在国内这轮 AI 主线中受益,不能单靠 “AI 的故事” 来纯拔估值。依旧需要靠 “赚辛苦钱” 的电商业务,和实际的业绩表现来驱动股价的。因此是后续国补能继续带来超预期的收入&利润增长,还是公司在新业务上太过激进、步子太大,大量投入导致利润被快速侵蚀,是后续股价继续上行还是向下的关键问题。

本季度财报详细解读:

一、国补最大受益者,重回双位数增长

1、比重最大的自营零售业务,本季实现收入 2810 亿元,同比增长 14%,相比上季大幅提升,且自 1Q22 近 3 年来首次再回双位数增长。虽然主要对通电类商品的国家补贴尤其利好京东,早已是市场共识,卖方一致预期增速的已拉高到 8%。但实际表现依旧显著超出预期。

具体来看,主要是通电类产品的收入从上季度的 2.7%,跳跃式拉升到 15.8%,国补的拉动非常明显。根据 NBS 公布的整体零售数据,家电类销售同比增速中 10、12 两月都一度接近 40%,市场还是稍微低估了国补对京东的利好程度。

一般商品零售的增长也由上季的 8% 小幅提升到 11%。虽然不直接受国补利好,提速幅度没有通电类那么显著,但仍反映出通电产品的补贴&引流,对京东整个平台的销售都有溢出的利好拉动效果。

2、平台服务收入:主要面向 3P 卖家的佣金和广告业务本季收入 266 亿元,同比增速也环比提升 4.4pct 到 12.7%,应当也是受到了通电国补利好的扩散效应。但我们也注意到,本季佣金&广告增速反而是跑输了自营零销,由此可见本次国补并没有让京东的 3P 生态吃到非常多的流量红利。

3、物流与其他服务:包括京东物流、达达快送的物流板块本季收入增速同样稍微提速到 9.5%,环比增加 3pct,受益幅度是所有业务板块中最低的。实际表现仅是将将达到市场预期。

二、商城利润继续释放,新业务亏损加大,投入期又要来了?

汇总上述各项业务,本季京东实现总体营收同比增速提升到 13%,环比提速近 8pct,同样是22 年以后首次重回 10% 以上,比已上调至 9%~10% 左右的卖方一致预期还要好。

按业务板块分类来看:

1)最关键的京东商城本季度的营收同比增长了 14.7%,达到了 3071 亿,好于预期的 2925 亿。

2)京东物流(JDL)本季度收入同比增长 10.4%,达 521 亿,稍高于预期的 508 亿。

3)包括 Dada 和其他创新业务,本季收入不增反环比下滑了约 6% 到 47 亿,远低于市场预期的 54 亿。看起来截至 4 季度,京东新业务仍是萎缩状态。不过随着,近期京东高调宣布入局网约车、餐饮外卖等多项新业务,后续的投入、增长、和亏损都很可能会重新扩大。

在超预期强劲增长的带动下,京东本季的利润也有强于预期的表现。集团整体经营利润 85 亿,和市场预期大体相当。但主要剔除无形资产减值、股权激励、和出售资产所得后的Non-gaap 经营利润为 105 亿,仍是明显高于市场预期的 93 亿。

分业务板块来看:

1)京东商城经营利润 100 亿,同比大增 44%。在利润淡季的 4Q 实现百亿利润是历史上首次,也比市场预期高出约 13 亿。是集团利润超预期的主要功臣。在国补的显著利好是增收也增利,明显强于上季度利润近乎同比持平的情况。

2) 京东物流的利润表现也不俗,虽环比略有下滑(由于 4Q 是大促季),但同比角度利润率仍是增加了 0.7pct,经营利润达到 18.2 亿,好于预期的 16.6 亿。整体上京东物流还是处在利润释放阶段内。

3) 至于包含达达的其他业务板块,本季仍亏损 8.9 亿,在收入环比萎缩的同时,亏损反在扩大。可见在去年四季度,京东在新业务上的投入力度已有扩大迹象。

三、营销费用扩张仍是为解难题,仍需 “花钱换增长”

从成本和费用的角度,京东此次不俗的利润表现,有哪些利好和拖累因素?

首先毛利上,集团本季整体的毛利率本季达到 15.3%,同比提升约 1.1pct,相比前两个季度 1.4pct 和 1.7pct 的提升幅度是有所收窄的。我们认为,这主要是收入结构的变化导致的。本季毛利率相对偏低的自营零售、尤其是通电类产品增长强劲、比重提升,而高毛利的广告佣金则是增速较低的,比重下降的。

但毛利率的下滑本质是由于超预期强劲的收入增长,因此整体的毛利润额同比增长了 15%到 531 亿,比预期高出约 35 亿。

不过费用层面,营销支出由去年的 130 亿明显增长到本季的 168 亿,比市场预期也高出约 19 亿,可见强劲的收入增长仍是伴随着明显扩张的营销支出的,电商行业花钱换增长的竞争激励环境到去年 4Q 并无出现明显改善。

类似的,由于超预期的销售对应的履约费用也同比增长了 16%,稍高于预期和对应的销售增速。

至于管理和研发费用仍是相当 “吝啬”,同比仅增长了 1%~3%。可见公司是 “该省省该花花”,对增长所需的营销和履约不吝啬。但对偏内部的费用控制并未放松。

整体来看,由于明显扩张的营销支出,导致毛利层面跑赢预期约 35 亿,在经过了费用端的侵蚀后,Non-GAAP 下的经营利润跑赢预期幅度明显缩窄到了 13 亿。导致京东虽在营收和利润两端都好于预期,但利润 beat 的幅度还是没有那么强劲。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47