涂鸦智能2024年Q4财报解读:全面超预期,估值走向扩张

2月26日港股收盘后,全球领先的IoT云开发平台提供商涂鸦智能发布2024年第四季度及全年财报。尽管市场此前已对涂鸦智能的增长有所预期,但其Q4收入、盈利能力及战略布局的全面突破仍大超市场预期,进一步验证了公司在物联网(IoT)领域的核心竞争力和长期增长潜力。

一、Q4业绩:收入、利润全面超预期

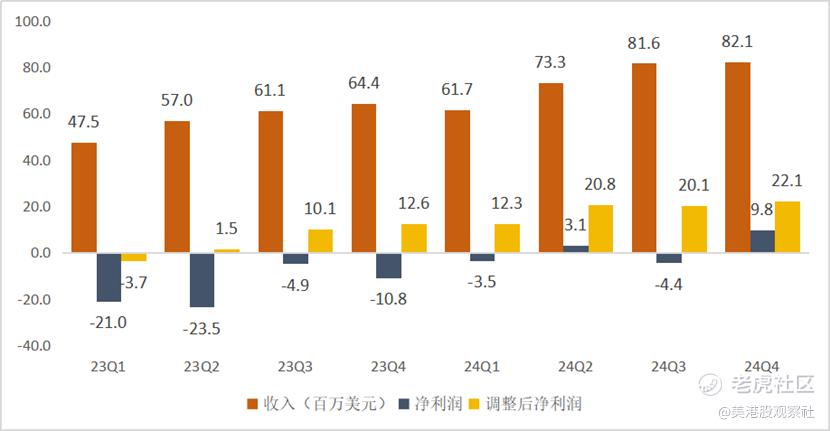

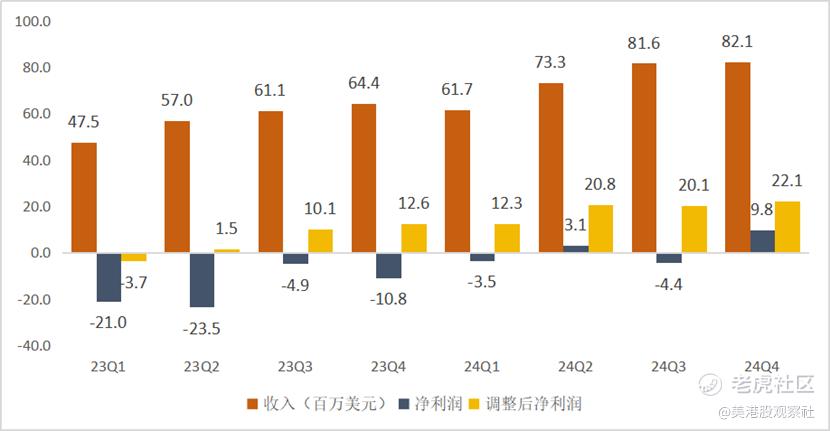

2024年Q4,涂鸦智能实现总收入8210万美元,同比增长27.4%,显著高于彭博一致预期的8040万美元。全年实现3.0亿美元,同比增长29.8%。分业务看:

➢IoT PaaS收入达到5930万美元(占比72.2%),同比增长25.7%,超过市场预期的5730万美元,主要受益于欧洲及拉美市场需求增长,以及客户对高附加值产品的需求提升。根据财报,IoT PaaS的DBNER(净收入留存率)从2023年的103%跃升至122%,公司现有客户的价值贡献持续放大。从全年看,IoT PaaS收入也达到2.2亿美元,同比增长29.4%。

➢SaaS及其他业务收入达到1150万美元(占比14.0%),同比增长21.1%,主要受云存储等软件SaaS服务板块驱动。公司始终致力于提供高价值的软件服务及产品。

➢智慧解决方案:1130万美元(占比13.8%),同比激增45.5%,显示了软硬结合产品增厚战略的有效性。该业务通过赋能传统硬件的智能化功能,在提升客户黏性的同时,还有望获得更高的收入和毛利额,从而提升创收效率。全年来看,全年收入达4200万美元,增速高达58.3%,展现了强劲的增长势头。

而在盈利能力方面,公司Q4毛利率为47.8%,同比提升0.5个百分点,环比也提升了1.8个百分点,同样也大幅超过了市场预期的46.1%,这主要得益于高毛利SaaS业务占比提升及IoT PaaS的结构优化,IoT PaaS的毛利率达到47.4%,同比提升了2.6个百分点。更值得关注的是,涂鸦智能的 Non-GAAP 净利润率创历史新高,达26.9%,同比提升7.4个百分点,调整后净利润为2210万美元,同比大增75.8%,大幅超过了市场预期的1300万美元。调整后净利润主要得益于运营效率提升,公司销售及管理费用同比减少20.4%,研发费用保持稳定,规模效应逐步显现。

从全年看,公司整体毛利率达到47.4%,同比上升了1.0个百分点,调整后净利润率达到25.2%,同比更是上升了16.3个百分点,调整后 Non-GAAP 净利润额同比增加 268%。公司还首次实现GAAP准则下的年度盈利,实现净利润500万美元,这也标志着公司的商业模式已迈入成熟阶段,可持续增长潜力将会持续释放。

在现金流和现金储备方面,涂鸦智能经营活动产生的净现金流入达3020万美元,连续第7个季度实现正向现金流,自我造血能力持续增强。截至2024年底,公司现金及现金等价物、定期存款和国债总额增至10.17亿美元,同比增长约3200万美元。充足的流动性为其技术研发、战略投资和股东回报提供了坚实保障。公司计划派发股息约3700万美元,加上二季度发放的3300万美元特别股息,公司全年发放股息达7000万美元,占全年调整后净利润的93%,凸显了管理层对长期盈利的信心。

二、业务进展:聚焦优质客户,全面生态扩张

涂鸦智能聚焦优质客户,开发者网络实现加速扩张。2024年Q4 IoT PaaS客户约有2100个,客户总数约为3000个。虽然与2023年同期相比,客户数量略有下降,但优质IoT PaaS客户数量增加,说明客户效率大幅提升。截至2024年12月31日止连续12个月,优质IoT PaaS客户有298个,同比增长12.5%,收入占比达87.3%,而2023年第四季度为265个,客户聚焦的战略效果显著。

截至2024年12月31日,注册物联网设备和软件开发者超过131.6万,较截至2023年12月31日的约99.3万个开发者增长32.6%,有超过107万个智能设备SKU在平台上开发,涵盖3000多个产品类别。庞大的开发者网络为公司的技术创新和产品推广提供了强大的支持。公司通过与谷歌Home APIs集成、与CHERRY合作等方式,不断拓展生态系统,并在全球范围内提升影响力。

在区域市场开放上,涂鸦智能继续深化全球化布局。在欧洲市场,公司与多家知名企业建立了合作关系,为其提供物联网解决方案,推动了欧洲市场的业务增长。在拉美市场,随着当地经济的发展和对物联网技术的需求增加,涂鸦智能的市场份额也在不断提高,其智慧解决方案订单量同比翻倍。公司还积极拓展亚洲、非洲等新兴市场,为未来的业务增长奠定了坚实的基础。

三、未来展望:AI应用与智能生态深入布局

AI技术赋能硬件升级。涂鸦智能集成DeepSeek大模型能力,为其硬件产品带来了质的飞跃。中控屏、音箱等硬件借助“自然语言精准交互、多模态场景感知”等AI技术,实现向“主动智能”的升级,极大地提升了用户体验。CEO王学集在财报中强调:“AI创新是未来核心方向,我们将通过AI重构设备交互体验,满足个性化需求。”2025年将是设备和边缘AI的突破之年,公司计划在涂鸦开发者平台的所有类别中集成AI能力,确保未来每一个由涂鸦赋能的设备默认具备AI功能。未来,涂鸦智能将持续创新AI设备和应用,开拓高潜力市场,如智能陪伴、智能户外、智能能源和智能空间等,打开更大的成长空间。

此外,公司正与奇瑞汽车合作开发智能座舱解决方案,通过IoT平台连接车载设备与家庭终端,抢占车联网入口。公司正参与周边智能设备的设计,若合作订单规模可观,不仅能为涂鸦智能带来直接的收入增长,还将提升其在智能汽车领域的品牌知名度和行业影响力。

在智慧能源管理领域,涂鸦智能将利用物联网技术和数据分析能力,为企业和家庭提供能源管理解决方案。通过实时监测能源消耗情况,优化能源使用策略,实现节能减排的目标。随着全球对能源管理和可持续发展的关注度不断提高,家庭能源管理系统市场前景广阔。2024年,涂鸦智能的家庭能源管理系统解决方案在联合国全球契约报告中被认可,还获得了MSCI和Wind的ESG评级,并被纳入标普可持续发展年鉴中国版。随着该业务的持续推进,智慧解决方案业务将会成为公司新的增长点。

四、估值分析:被低估的IoT龙头,上涨趋势确立

当前,涂鸦智能市值约23.5亿美元,对应2024年PS倍数为7.9倍,尽管相对底部位置有所增长,但是仍然大幅低于同业平均水平,如Shopify的16.5倍,Servicenow的17.7倍等。若按2024年Non-GAAP净利润7530万美元计算,公司的动态PE为31倍,同样大幅低于同行。考虑到涂鸦智能作为IoT PaaS行业的绝对龙头以及可持续增长潜力,公司的估值还有进一步提升的空间。

短期来看,涂鸦智能集成DeepSeek大模型能力不仅能为客户提供更智能、更具创新性的解决方案,满足市场对智能化日益增长的需求,还可能吸引更多新客户,带动订单量的快速增长。而长期来看,DeepSeek大模型的集成有望推动整个行业的快速发展,它为物联网行业带来了新的技术思路和创新模式,促使行业内企业纷纷加大在人工智能领域的投入和探索。涂鸦智能作为行业的重要参与者,将在这场技术变革中占据有利地位,有望率先实现大规模的应用和变现。此外,根据全球调研机构IoT Analytics的预测,到2025年,全球物联网设备数量将达到约270亿台,到2030年将超过1250亿台,这也是公司长期增长的基石。而公司首次实现GAAP准则下的年度盈利后进入成熟发展阶段,盈利增长的同时分红吸引力也大大增加。2024年全年7000万美元的股息成为公司作为价值标的的有力背书。

总的来看,涂鸦智能的财报验证了公司从“早起投入”向“高质量盈利”的商业成功。随着AI技术落地、全球化生态深化及能源管理等新业务放量,公司有望进入利润加速释放周期,其估值也将进入扩张趋势。

$涂鸦智能(TUYA)$ $涂鸦智能-W(02391)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47