巨额订单也拉不动戴尔了?

昨日,美股盘后,戴尔公布了25财年四季报,对应截止1月31日的三个月成绩单。

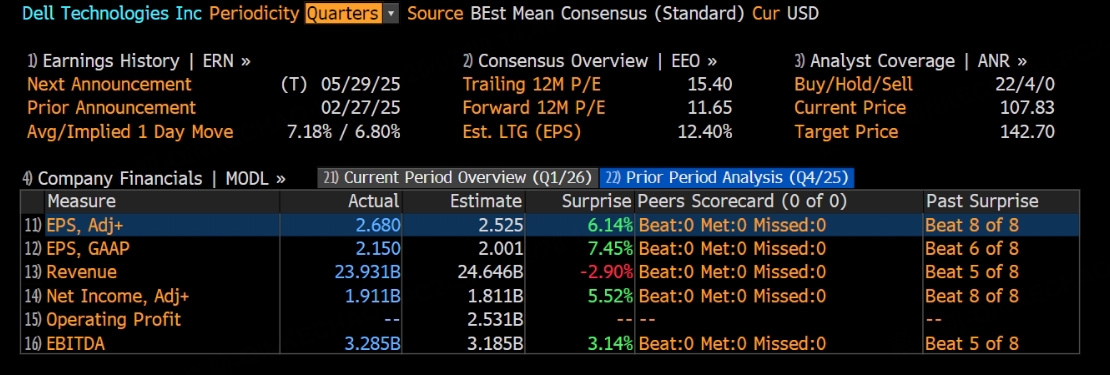

与分析师预期相比,戴尔四季度营收不及预期:

盘后,戴尔股价先涨后跌,小幅下跌1.23%: $戴尔(DELL)$

虽然戴尔四季度营收不及预期,但手握大额AI服务器订单,且预计26财年营收增速在8%左右,基本面依然强劲。可是,强劲的AI需求之下,戴尔也有隐忧。

具体来看,戴尔四季度营收239.3亿美元,同比增长7.2%,不及分析师预期的246亿,更低于管理层给出的240-250亿指引下限:

分业务看,戴尔的服务器与网络四季度营收66.3亿,同比增长36.6%,不及分析师预期的73.9亿,其中,AI服务器营收21亿,大幅不及分析师预期的27.7亿;存储营收47.2亿,同比增长5.4%,超过分析师预期的44亿;客户端解决方案集团营收118.8亿,同比增长1.4%,不及分析师预期的120亿,其中,面向企业的商用电脑营收100亿,同比增长5%,不及分析师预期的101亿,面向消费者的电脑营收18.9亿,同比下降12%,不及分析师预期的20亿:

从四季度营收来看,戴尔翻车了。

展望26财年一季度,戴尔预计总收入在225-235亿之间,中位数增长3.4%;稀释后每股收益预计为1.29美元,同比下降6%。

预计2026财年,戴尔的营收在1010-1050亿之间,中位数增长8%:

从收入增速上看,8%中规中矩,不算差,其中,预计AI服务器收入将达到150亿美元,较25财年98亿的营收大增50%左右!但预计客户端解决方案集团营收增速在低至中个位数之间。

由于AI服务器竞争激烈,非会计准则下的毛利率将下降1个百分点,得益于成本控制,预计26财年非会计准则下的稀释每股收益将同比增长14%。

从指引来看,戴尔的AI业务依然强劲,毕竟刚刚拿下马斯克旗下xAI50亿美元的大订单。

从估值上看,戴尔现在的市盈率只有15倍,不算高:

只可惜,昨日英伟达暴跌,AI概念全部熄火,加上市场预期太高,戴尔四季报又拉胯,股价跌了也情有可原。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47