宏观金融:通胀分化,资金回流

来源:国投安信期货研究院

进入10月第2周,公布的中美的通胀数据表现出一定程度的分化:美国的核心通胀相对有韧性,而中国的核心通胀数据反映出消费服务的力量还比较薄弱;美国的非核心通胀由于此前能源价格的管理有一定的降温,而中国的非核心通胀则受到猪价和食品价格季节性因素的提振。

对于股市而言,A股过去一周再度出现了明显的相对外围市场更有韧性的特征。随着9月份持续的海外债市带来的冲击,A股市场跟随性地出现了大幅抛售,因此虽然基本面数据在边际改善,但是资金和市场情绪明显压制。但随着美债收益率的持续上行,市场已经定价足够高的终端政策利率后,虽然海外市场仍然弱势,但是资金出现了回流中国市场的特征,或定价海外的政策紧缩开始愈发不可持续。在资金回流下,A股市场出现了股债市场的共同修复式反弹,同时股市结构上成长占优。

美国通胀:通胀预期再起,货币收紧或再度增强

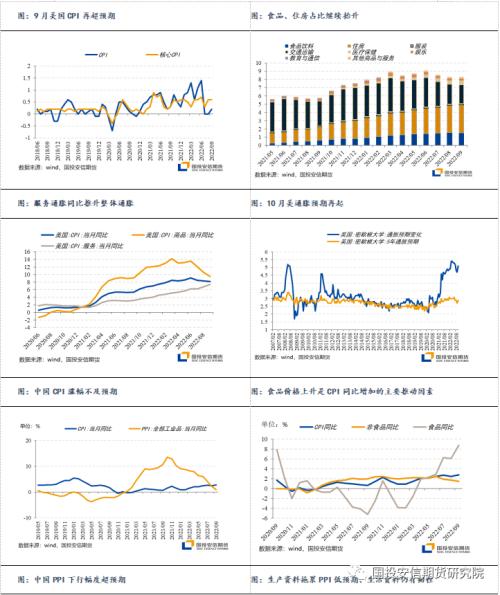

美国9月CPI同比上涨8.2%,预期8.1%,前值8.3%;CPI环比上涨0.4%,预期0.2%,前值0.1%。核心CPI同比上涨6.6%,为1982年8月以来最高,预期6.5%,前值6.3%;核心CPI环比上涨0.6%,高于市场预期的0.4%,持平于前值。从环比分项数据看,食品、医疗及住房租金是美国通胀的主要推手。具体来看,食品分项,9月环比增速为0.8%,与8月持平;住房租金9月环比增速为0.7%,同样与8月持平;医疗分项,9月环比增速为1%,高于8月的0.8%。与此同时,能源分项,受原油价格回落影响,已连续3个月环比负增长,9月环比降幅收窄至-2.1%。从数据结构上看,食品、医疗及住房租金价格的不断上涨成为支撑美国通胀不可忽视的因素,美国的核心通胀仍然存在较强的韧性。数据公布后,基本定调了美联储11月加息幅度,从CME数据显示看,美联储11月加息75BP概率为96.3%,与此同时,12月加息75BP的概率也增加至71.5%。

市场备受关注的通胀预期方面,1年通胀预期初值5.1%,为3月以来首次上升,预期4.6%,前值4.7%;5年通胀预期初值2.9%,预期2.8%,前值2.7%。密歇根消费者的通胀预期,叠加9月超预期的CPI数据,短期市场交易重心仍在美国货币政策继续收紧。

中国通胀:需求仍待修复,整体不及预期

中国9月CPI同比上涨2.8%,较前值涨幅扩大,但低于预期2.9%,环比由上月下降0.1%转为上涨0.3%。PPI同比上涨0.9%,较前值继续回落且低于预期1%,环比下降0.1%,降幅比上月收窄1.1个百分点。

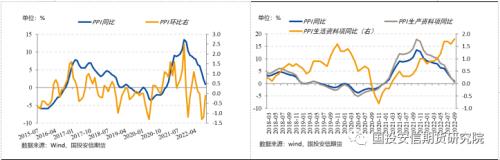

CPI方面,食品价格上升是CPI同比增加的主要推动因素,其中猪肉消费需求季节性回升,价格继续上涨,上涨5.4%;受高温少雨天气影响,鲜菜价格上涨6.8%,涨幅比上月扩大4.8个百分点。但另一方面,国际油价走弱、疫情对服务项干扰疫情形势和经济下行压力继续压制着核心通胀。细项中交通通信、其他商品服务拖累明显。PPI方面,国际原油等大宗商品价格继续下降,国内部分行业需求回升,工业品价格走势整体下行,但下行态势趋缓。成本端压力缓解,生产资料拖累PPI低预期、生活资料仍有韧性。整体来看,9月物价数据略低于预期,进入9月,市场需求虽走出季节性淡季但疫情仍压制国内需求,海外经济放缓担忧仍拖累大宗商品价格。

通过对比9月中美的通胀数据可以看出二者表现出一定程度的分化,即美国的核心通胀相对有韧性,而中国的核心通胀数据反映出消费服务的力量还比较薄弱;美国的非核心通胀由于此前能源价格的管理有一定的降温,而中国的非核心通胀则受到猪价和食品价格季节性因素的提振。

股指运行回顾:市场整体偏强,成长反弹

上周在宽基指数层面来看整体涨多跌少,仅上证50、富时中国A50飘绿。中信一级行业中医药领涨,食品饮料领跌。从中信五风格和申万风格指数来看,上周盘面成长反弹,金融、稳定风格回踩,从产业链角度来看中游行业相对反弹更快。期指基差走势方面:IF转为贴水、IH升水走阔,IC、IM贴水仍在收敛。从期指比价方面来看近期IH/IF、IH/IM与IC/IM等比价冲高回落。从资金面来看,美元指数上周继续冲高近0.5%,与此同时人民币贬值近1.5%弥补了长假期间的一些价差,北上资金上周累计净流出超10亿元;融资余额相比长假前有较明显回升,节后内外资金面情绪出现一定的分歧。

驱动分析:通胀预期强势推升美指,但资金开始回流中国市场

美元指数延续冲高态势,MSCI全球主要股票指数全线承压回落,欧洲市场相对跌幅最小。从节奏上来看,周中出现了大幅反弹。上周美国超预期通胀数据公布后市场一度大幅下挫,定价了12月份仍然有75bp加息,但随后美元冲高回落,美股市场反弹。另外,市场亦关注到财政转向英央行维持购债预期,以及关于欧央行内部模型显示加息终点低于预期的报道亦提振市场。

但周五外盘美股在周四反弹一日游后再度收跌,美元指数反弹。美国周五公布的消费者信心指数超预期,并为今年4月以来新高,其中对中长期通胀的预期也出现回升。在市场对于超预期的通胀数据消化后,再度反弹的通胀预期调查指数再一次压制了全球股指的表现,周五美股调整幅度较大,这表明全球国债收益率抬升带来的冲击仍然在延续中。综合来看,风险资产近期的持续下跌已陆续定价了一些市场的担忧,外部的大环境逐步释放了一些风险,随着全球债市的冲击,美国经济的降温势必也会层层深化,从而给通胀降温。美元目前的上行阻力开始增加,但美债收益率更明确的拐点还需继续等待。

整体来看,A股基本面有复苏迹象环比改善但是力度相对较弱,仍在等待美国加息预期的消化带来的驱动。不过从今年以来的经验来看,在一轮美债收益率快速流畅的上行后,会出现一轮日元兑人民币的升值,这个阶段是人民币资产压力最大阶段(9月下旬)。随后随着市场预期加速上行的美债收益率上涨越发不可持续,这个过程中日元兑人民币开始贬值,海外投资者资金再度回流。而这正是过去一周的情况,资金回流下股债整体反弹,A股整体表现相对发达市场股指占优。

后续展望:短期可以乐观一些,中期谨慎乐观等待不确定性落地

虽然风险资产近期的持续下跌已陆续定价了一些市场的担忧,但中期反转仍需耐心等待。在全球债市的冲击伴随着市场预期美联储快速加息节奏的背景下,经过风险不断的释放和传导,紧缩压力的拐点终会到来。资金回流下,短期对A股或可以稍微乐观一些,结构上或偏成长风格的特征或有一定的延续性。但在美债收益率冲高过程中外围市场尚未转危为安,对于A股市场的反弹幅度和节奏有一定抑制,中期整体谨慎乐观对待。过去一周我们量化信号中的持仓信号和综合信号的修复对于市场的积极变化有较好的把握,从当前日频信号来看,期指长周期小幅下行向中性区间靠近,而短周期略微上行,综合信号看多IF。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56