“动物精神” 要回来了,中概还能重估?

大家好!

我是海豚君。自开年海豚君策略周报中呼吁中概资产值得一场认知重估,伴随着阿里资本开支的一把大火,中国资产的重估仍在持续:

a.软件侧应用 AI:民企座谈会前后,包括腾讯在内,纷纷接入 Deep Seek;

b.云侧 AI:阿里巴巴的未来三年资本开支要做到过去十年总和(会喂饱多少云服务的上游供应链?);

c. 端侧 AI:各大手机厂商介入 DeepSeek、小米 AI 眼镜、Deep Seek 接入小米的小爱;

港股在传统地产和金融行业估值被充分挤压,而本身科技 + 医疗含量比较高的情况下,这一波的重估力度相比其他市场尤其高。

但是这里一个关键是,从下游的角度来说,AI 应用速度非常快,但是除了阿里对上游的资本投入承诺,AI 落地到业绩上还需要时间。中间只是拉估值,跟业绩相比靠拉估值赚钱确实容易,但拉到什么程度才算是合理的?

一、从阿里说起:中国资产的 “动物精神” 终于回来了?

就阿里这次业绩的真正意义,与其说超与其了多少,给阿里带来了多少的估值重估,不如说作为 2021 年这轮周期以来的标志性公司,从罚款、失速、变卖资产、蜗居到豪掷 3800 亿,是否会重新唤起了中国资本和资金的动物精神。为什么这么说?

a. 民营企业家投入的动物精神

过去几年的反垄断中,互联网企业多数都是前线战略收缩,后院苦练内功,又称降本增效,体现就是企业一边降低资本开支、一边滚动式裁员。

对接用户终端需求这种大型平台,开始内敛式求生存的经营思路。这样对应这个结果:

a. 对上游是供应商的单子少了;

b.下游大量净裁员的结果就是用户的购买力负循环;

c.这个过程中,互联网平台是挤出来效益了。但没有了成长的互联网也只能走 10-15 倍 PE 上下的分红回购价值股逻辑。

而这一轮阿里趁财报机会高调宣布:未来三年阿里云上的资本开支总和会达到 3800 亿元,是过去十年的总和。

这是不是阿里作为中国公有云市场的带头大哥,在给市场宣告,中国互联网企业在蜷缩了三五年后,会重新进入一个新的 “资本投入” 时代?

但中国并非只有阿里一朵云,腾讯云、华为云、以及三大运营商的云业务。如果阿里看到这么大的市场机会,要全力投入中国 AI 云基础设施的搭建,那么同行是否也会有类似增幅的云资本开支计划?

尤其是在诸如幻方这种量化基金、类似阿里这种被反垄断的企业,这种背景不算非常根正苗红的公司,能够开出创新的花,扛起投入的排头兵。中国科技民企的进取精神、动物精神都会被重新激活?

对于这种情绪的演绎,很难在模型中做量化演绎。但这里海豚君做一个简单的推演:

参照美股应用巨头们 AI 设施加速度的逻辑,海豚君这里估计,阿里担起中国AI 叙事扛旗手角色之后,在接下的中国资产财报季中,会有更多的公司也宣布资本开支计划,从而把情绪进一步待高?两会之后,腾讯财报(3 月 19 日),会是一个重要的观察点。

b.市场资金的 “动物精神”

其实,就这里这次的业绩本身来说,核心资产上竞争并无太多改善,悲观解读一样可以理解。因为:

a. 淘天的客户管理收入虽然增长不错,到了 9%,但因为营销费用比较高,等于是说从商家那里获取的收入,又返还给了用户,竞争上还是亚历山大,只是自身周期因为变现率强化,有所改善;

b. 阿里云业务上,合并内外部收入一共是 13%,但剔除阿里表内其他业务的云用量,只算外部客户贡献的云收入的话,增速下降了到了 11%,修复上没有阿里内部云需求更快。

这两个核心资产上,其实超预期的含金量并不算很高。

而真正让市场振奋的是,阿里提到春节以来,60-70% 的新需求集中在推理上(也就是已经落地到实际场景和应用),阿里看到需求爆发,未来会大举投入 3800 亿来做 AI 基础设施的搭建,一定程度上,让自己的资本市场故事,重新从价值逻辑切换到了未来的成长逻辑上。

而资金去进一步修复阿里的估值,一定程度上是市场对中国资产投资时 “动物精神” 的修复,开始愿意相信企业去讲的成长故事。

而行情持续的短期核心,海豚君认为是民营企业的 “投入周期” 接力赛时候会滚动或者进一步溢出到其他行业。

二、中概重估:外部条件允许吗?

同样,也是在开年的策略周报中,海豚君提到,春节期间的美股巨头们所隐含的业绩边际演进在变差,做全球配置的资金会 “重新平衡不同类资产的风险收益比。”

目前来看,美股依然在消化川普对等关税、散户投资收益纳税季导致的散户股下跌中。

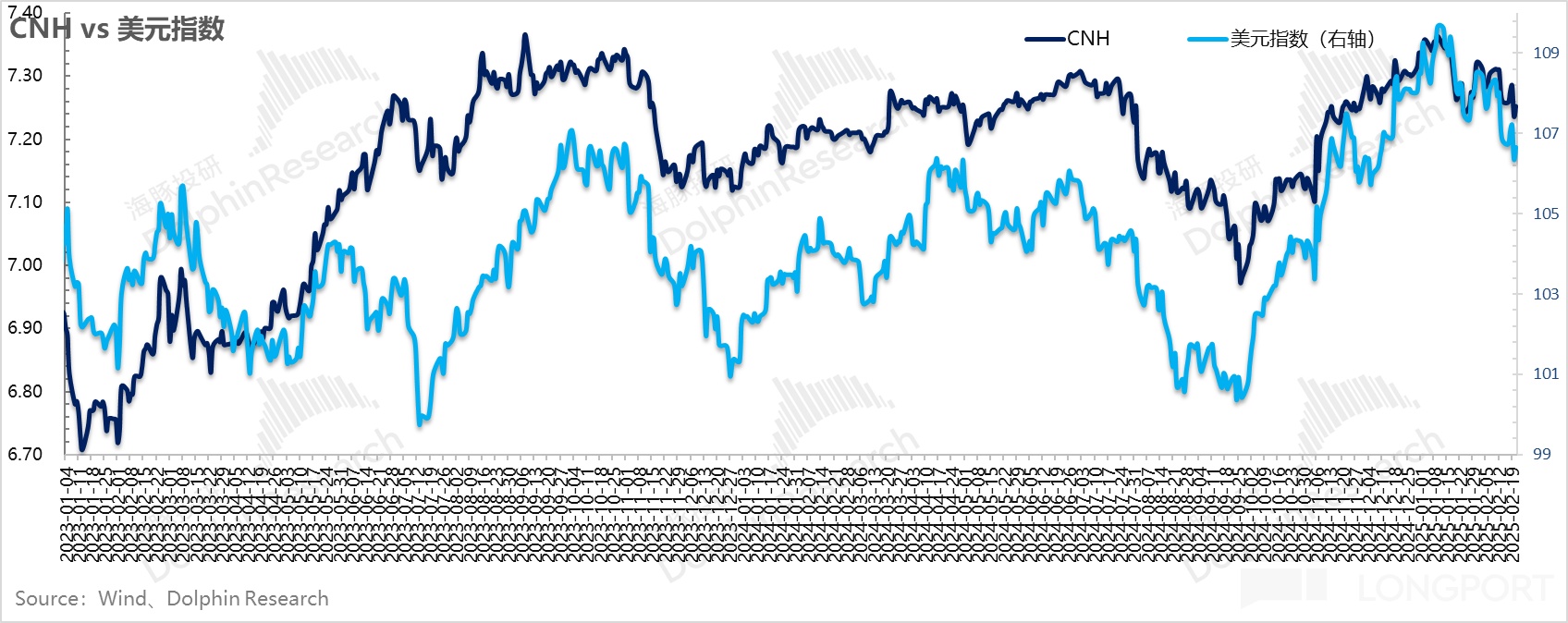

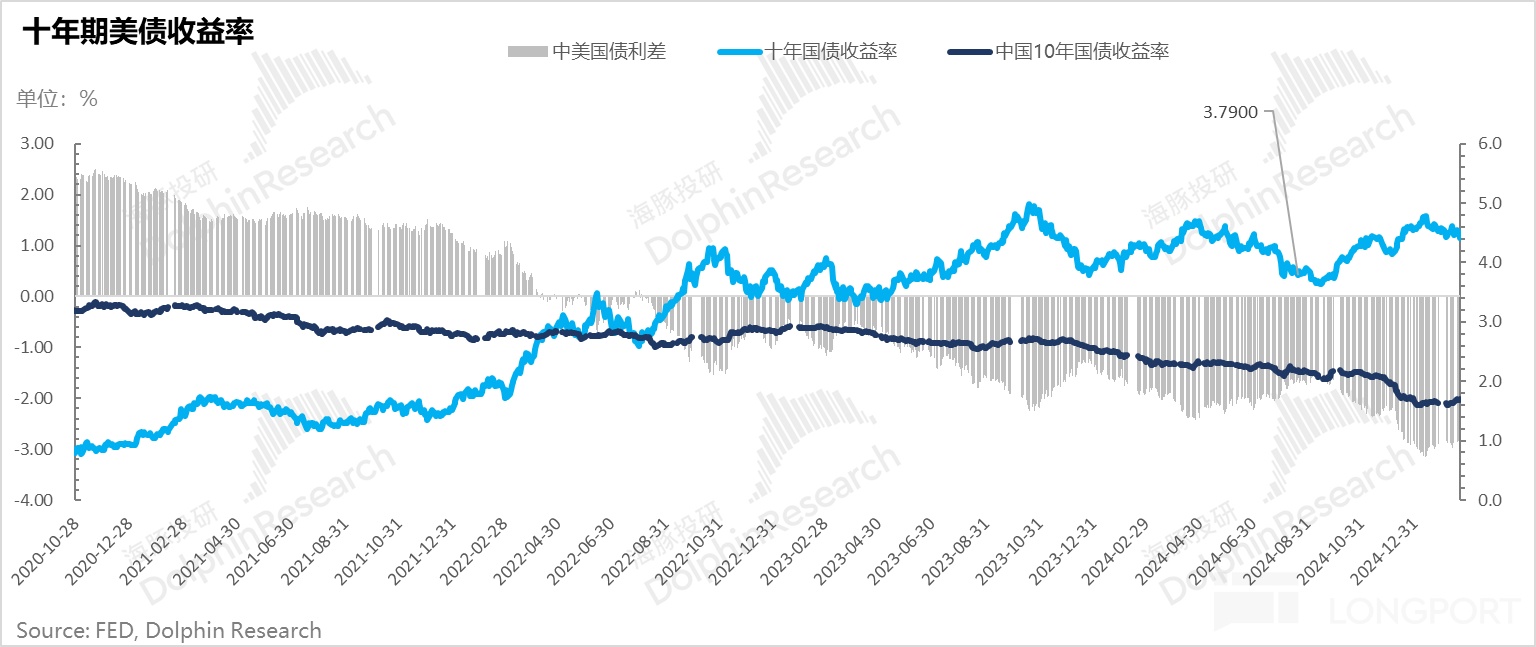

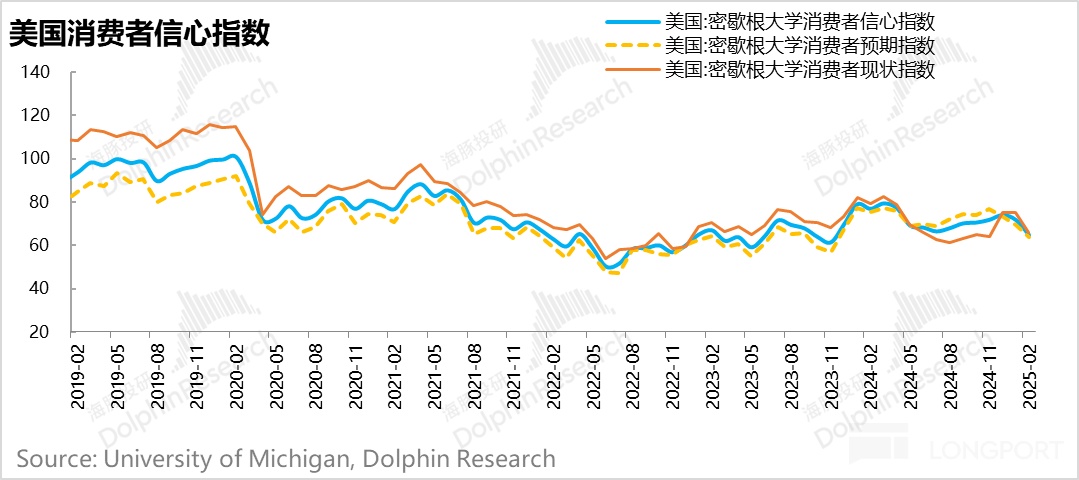

美元指数因美联储铺垫进一步放缓资产负债表收缩节奏的说辞(按当前资产负债表缩减节奏,银行准备金余额可能在债务上限解决后迅速减少,甚至可能出现流量性不足的可能),再加上零售数据较弱、居民消费者信心指数下滑,美元和美债收益率持续回落。

但在川普关税影响还很难测定的情况下,美联储指引的年内降息幅度仍然是 25 个百分点。

总体来看,外围的大环境上持续有利于资产的重估。

但微观上,需要注意的是,本周中概财报稍事休息,美股 AI 叙述的两大重头公司:a) 英伟达和 Salesforce 同步发业绩。

英伟达的指引代表着算力下半年到底能出多少的量,且定会解释 Deep Seek 如何利好英伟达,来修订目前 Deek Seek 对算力的叙事路径。但这里海豚君要提醒的是,Deep Seek 的落地的确会进一步释放应用端对算力的需求。

但是相比之前英伟达绝对统治地位的训练算力,更低成本、门槛的推理算力(行业内至少能有点替代品),即使是 Deep Seek 带动全球算力需求大爆发,它也可能会导致中短期逻辑中,英伟达算力的垄断地位小幅下滑。

对整个 AI 还是指明灯的作用。而 Salesforce,因围绕新 AI 客服工具客户反馈较好,此次业绩会验证 AI 智能体叙事的落地速度和质地。

如果这两家公司中,英伟达指引大幅超预期,尤其是 Salesforce 的 AI Agent 渗透率进展非常快,那么美股的 SaaS 软件股今年还会有持续的机会。

这个中间,资金重新关注美股 AI 的话,美国优先那么中概短期会获利回调一下,但之后,如果腾讯业绩接力宣布提高资本开支,那么中国 AI 科技重估的故事还有希望继续。

同时,需要关注今年的两会,只要符合预期就行:比如 GDP 目标 5%?CPI 目标 2% 或者 3%?财政赤字会到 4% 吗?国债发行力度?财政刺激方向?等等。

三、组合调仓与收益

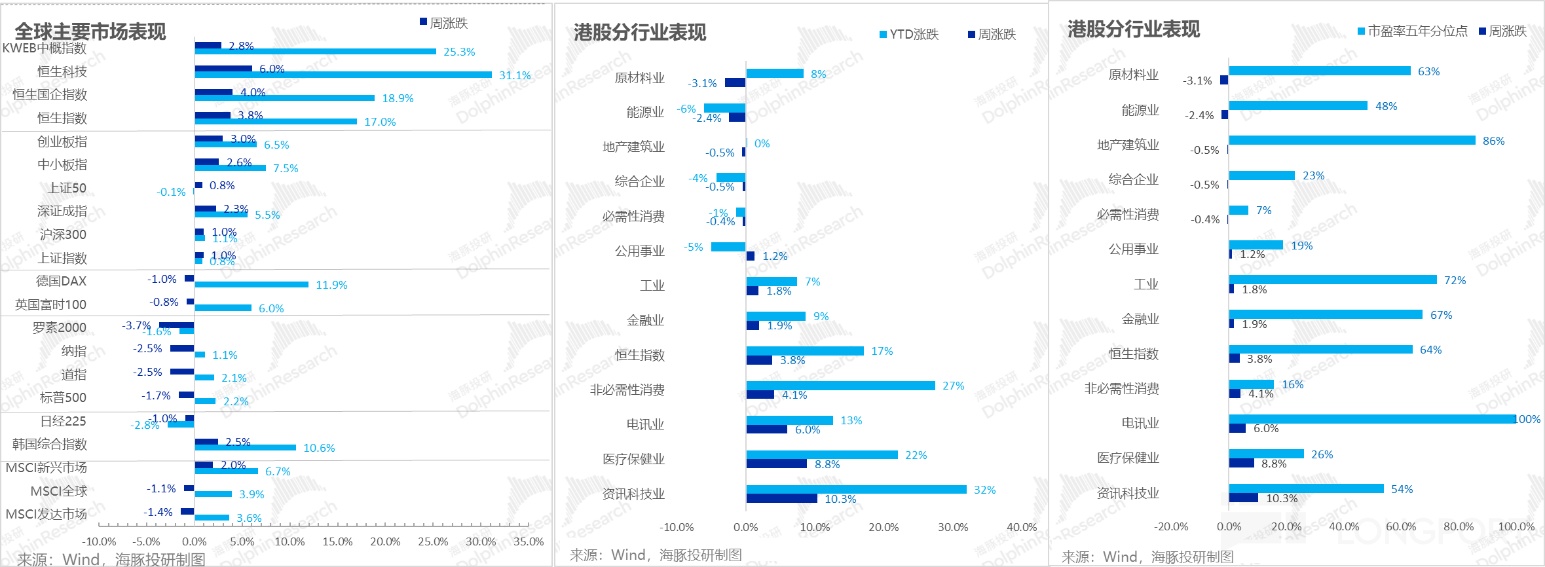

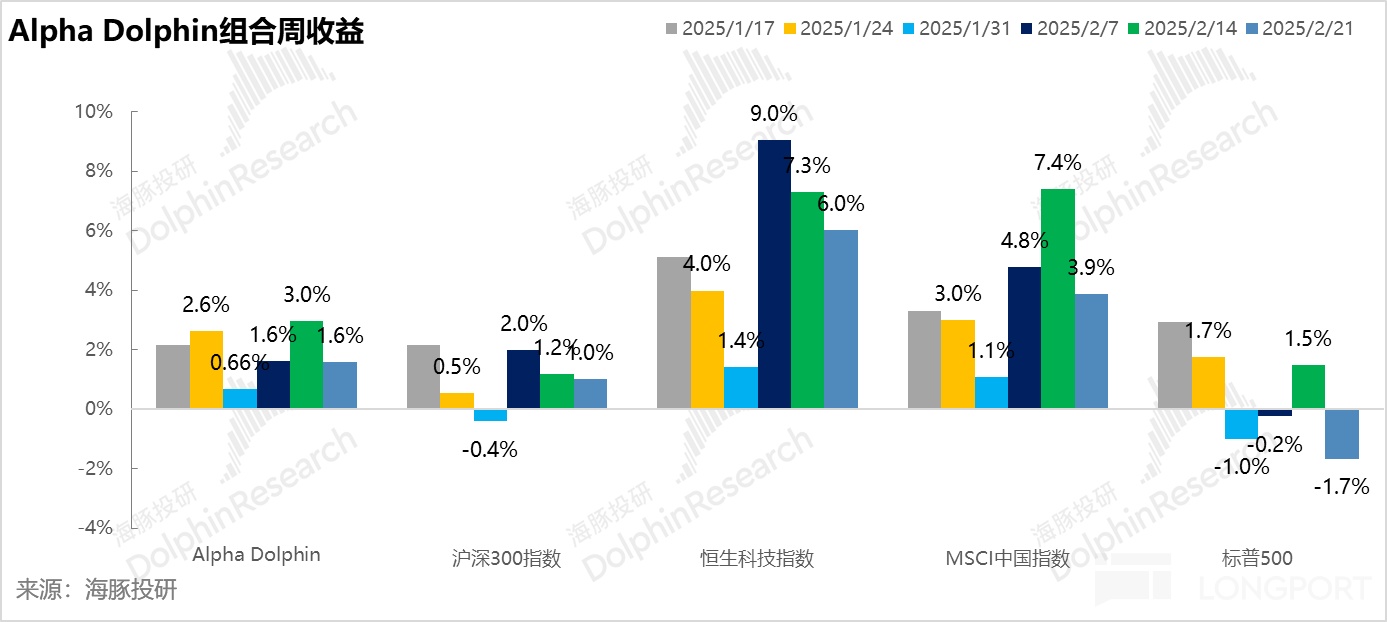

上周 Alpha Dolphin 无调仓。Alpha Dolphin 组合上周收益 1.6%,跑赢沪深 300 +1% 以及标普 500(-1.7%),但跑输 MSCI 中国(+3.9%),以及恒生科技(+6%)。主要因高权重资产中还有美股一些 AI 资产,如台积电和亚马逊;以及消费股农夫山泉。

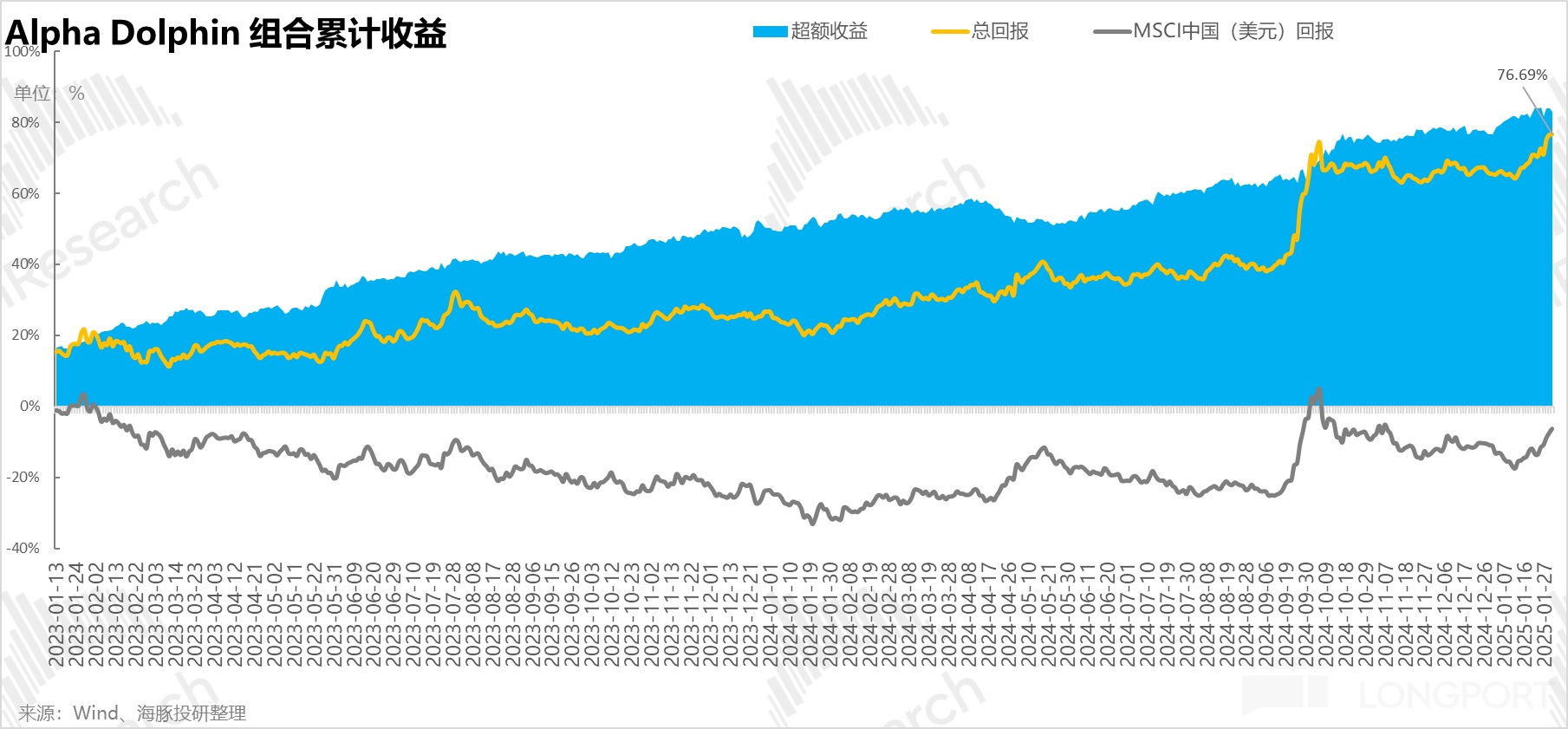

自组合开始测试(2022 年 3 月 25 日)到上周末,组合绝对收益是 85%,与 MSCI 中国相比的超额收益是 81%。从资产净值角度来看,海豚君初始虚拟资产 1 亿美金,截至上周末超过了 1.87 亿美金。

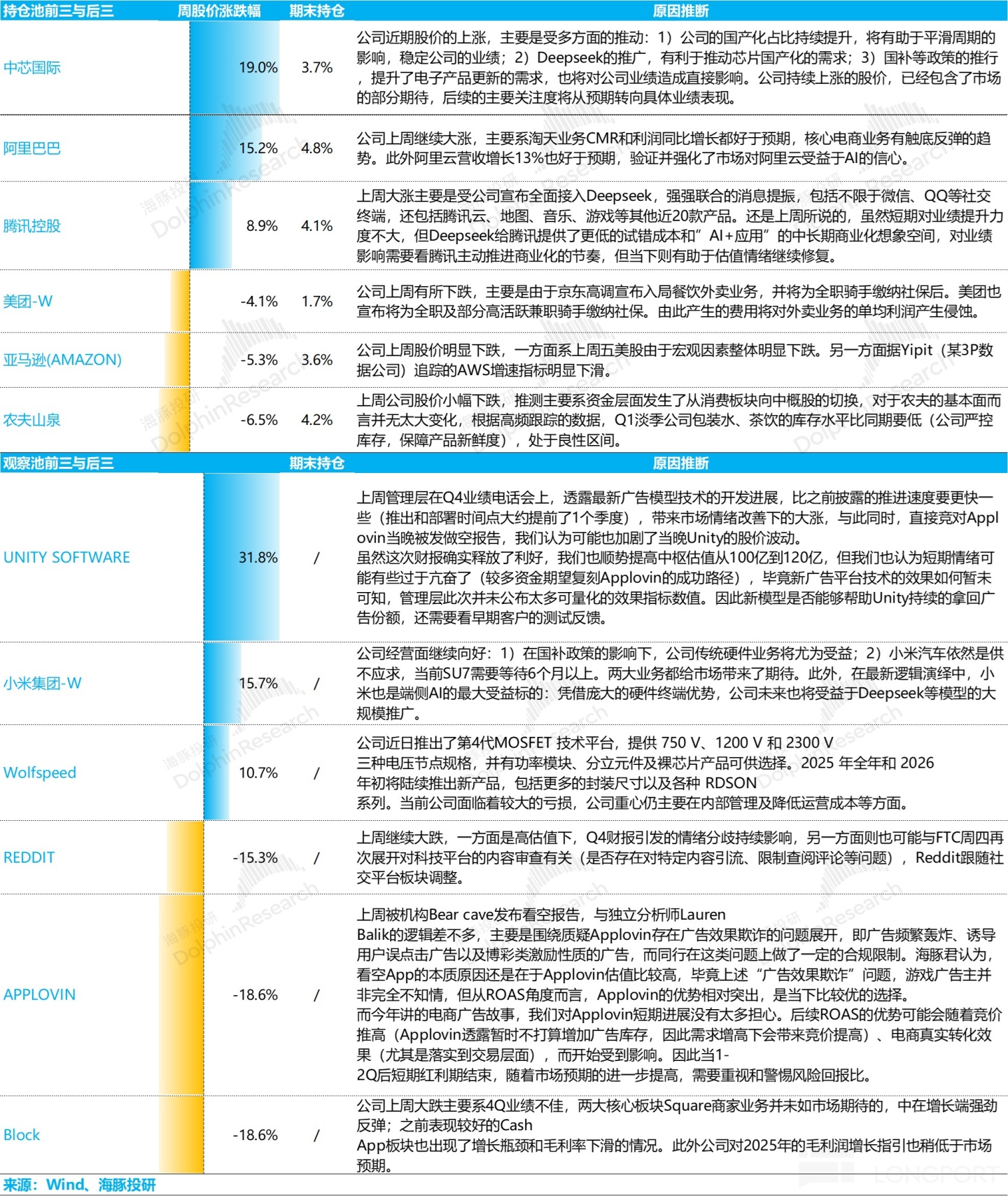

四、个股盈亏贡献

上周 DeepSeek 引发的中国科技股重估行情持续;科技的应用层,从互联网开始走向云端产业链,以及端侧产品;而美股则因川普政策焦虑、散户资本利得报税季等回调。

具体涨跌幅较大的个股,海豚君分析如下:

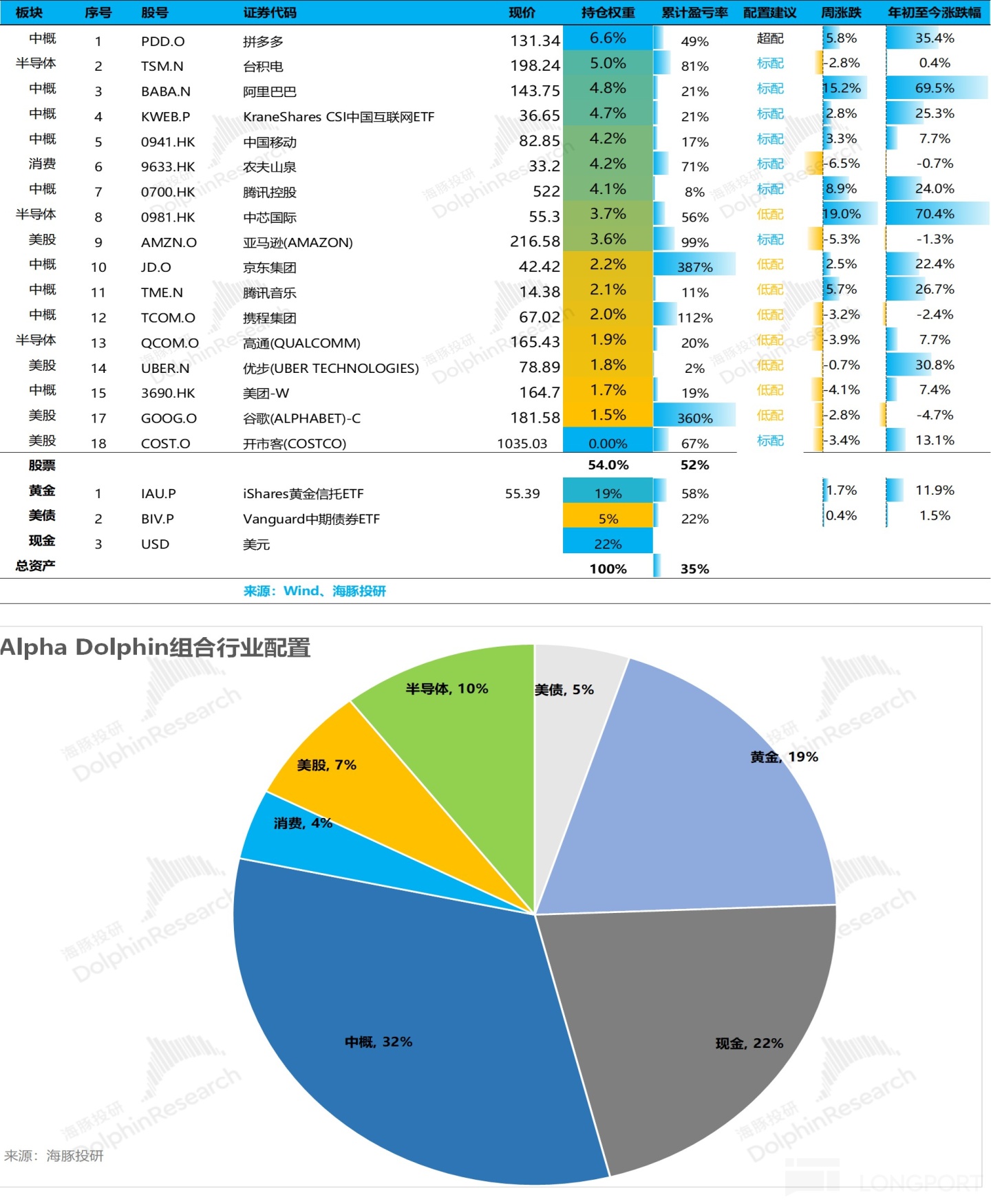

五、资产组合分布

Alpha Dolphin 虚拟组合共计持仓 17 只个股与权益型 ETF,其中标配 8 只,超配 1 只,其余低配。古钱之外资产主要分布在了黄金、美债和美元现金上。

截至上周末,Alpha Dolphin 资产配置分配和权益资产持仓权重如下:

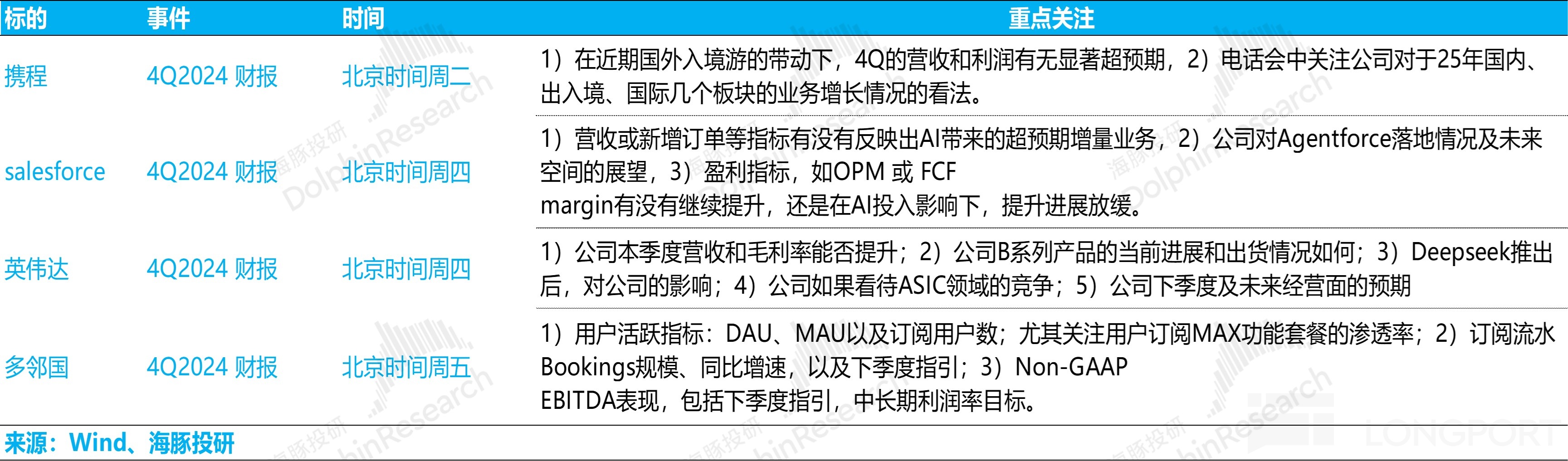

六、本周重点事件:

本周中概财报季稍事休息,美股两大重磅公司英伟达和 Salesforce 发布业绩,海豚君总结的重点关注点如下:

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56