博车网赴港上市,中国最大的事故车拍卖平台

2月21日,BocheHoldingLimited(Cayman),即博车网,向港交所递交了招股书。从其披露的招股书来看,这家公司在机动车拍卖领域有着独特的业务布局与发展潜力。

一、中国最大的事故车拍卖平台

博车网自2014年创立以来,始终秉持“绿色维修,科技环保,为车主创造价值”的使命,致力于搭建中国专业高效的机动车拍卖平台。公司的主要业务围绕事故车和二手车拍卖展开,提供从车辆估值、拍卖交易到配套服务的全链条服务。在事故车拍卖业务中,博车网依托自身强大的估值基础设施,结合线上线下一体化的拍卖模式,精准连接上游事故车车源方,如保险公司、租赁公司等,和下游事故车买家,包括认证修理厂和持证汽车拆解厂。通过这种方式,有效解决了事故车交易中因缺乏标准化而导致的估值难、交易效率低等问题。在二手车拍卖业务方面,博车网同样凭借专业的服务,连接二手车车源方与买家,促进二手车的高效流通。

经过多年的深耕细作,博车网取得了令人瞩目的成绩。依据灼识咨询的数据,2023年博车网在中国事故车拍卖行业交易量排名第一,市场份额约达31.3%。这一成绩的背后,是博车网对行业痛点的深刻理解和持续创新。在二手车拍卖领域,博车网同样表现卓越,按2023年拍卖量计算,它是中国最大的机构二手车拍卖平台以及第三大B2B二手车拍卖平台。这些成就不仅彰显了博车网在行业内的领先地位,也体现了其为行业参与者创造价值的能力。

二、多元业务构建完整生态

博车网的主营业务涵盖事故车拍卖及配套服务、二手车拍卖及配套服务、车辆经销以及其他服务。在事故车拍卖及配套服务板块,公司凭借数据洞察和数字化能力,为车源方提供精准的车辆估值服务,协助保险公司等车源方更高效地进行全损评估,降低理赔成本。同时,通过线上线下相结合的拍卖模式,提高了事故车的处置效率,为下游买家提供了稳定可靠的车源。在二手车拍卖及配套服务方面,博车网借助在事故车拍卖行业积累的丰富经验和资源,为二手车交易提供专业服务。其线上平台具备实时、透明且高效的拍卖功能,线下网络则为车辆检测、仓储等提供有力支持,极大地促进了二手车的流通。

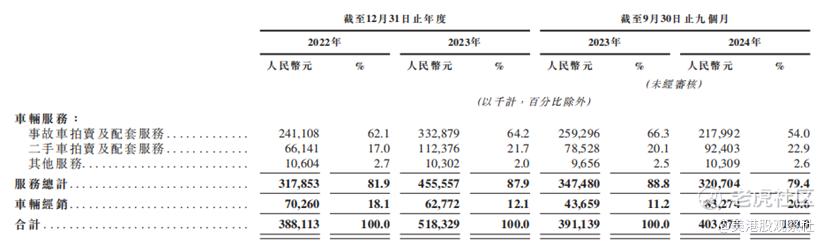

从收入结构来看,博车网的收入主要来源于车辆服务和车辆经销。车辆服务包含事故车拍卖及配套服务、二手车拍卖及配套服务和其他服务。截至2024年9月30日止九个月,车辆服务收入为320,704万元,占总收入的79.4%,其中事故车拍卖及配套服务收入为217,992万元,占总收入的54.0%,二手车拍卖及配套服务收入为92,403万元,占总收入的22.9%,其他服务收入为10,309万元,占总收入的2.6%;车辆经销收入为83,274万元,占总收入的20.6%。可以看出,车辆服务收入在总收入中占比较高,是公司收入的重要支柱,其中事故车拍卖及配套服务收入贡献突出。车辆经销业务的收入在不同时期对总收入的贡献有所波动,但也为公司整体收入提供了一定支持。这种多元化的收入结构,使得博车网在面对市场变化时具备更强的抗风险能力。

三、财务呈增长趋势

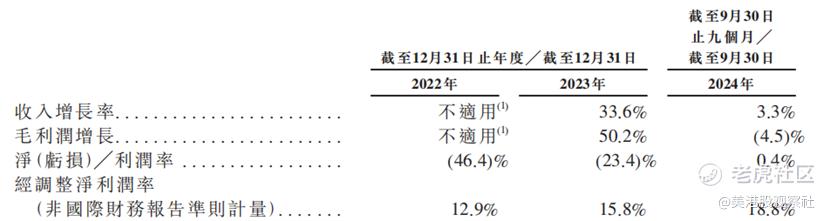

先看博车网的收入和盈利情况。2022年,公司收入为人民币388.1百万元,到2023年增长至人民币518.3百万元,截至2023年9月30日止九个月收入为人民币391.1百万元,截至2024年9月30日止九个月收入为人民币404.0百万元,整体呈现增长态势。盈利方面,2022年、2023年及截至2023年9月30日止九个月公司录得年内/期内亏损,分别为人民币180.2百万元、人民币121.5百万元及人民币39.5百万元。不过,截至2024年9月30日止九个月实现了期内利润人民币1.4百万元。值得注意的是,公司的经调整净利润(非国际财务报告准则计量)在往绩记录期间内大幅增加,2022年为人民币50.2百万元,2023年为人民币81.7百万元,2023年截至9月30日止九个月为人民币73.8百万元,2024年截至9月30日止九个月为人民币75.8百万元。这表明公司在核心业务运营上具备盈利能力,随着业务的持续发展和金融工具影响的减弱,盈利状况有望进一步改善。

再看毛利率和净利率。2022年、2023年、2023年及2024年截至9月30日止九个月,公司的毛利率分别为44.4%、49.9%、51.1%及47.3%,始终保持在较高且稳定的水平。这说明公司在成本控制和产品服务定价方面表现出色。而净利率在不同时期有所不同,2022年净利率为-46.4%,2023年为-23.4%,截至2024年9月30日止九个月为0.4%。随着公司盈利状况的好转,净利率逐渐转正,这是公司经营状况改善的积极信号。公司的经调整净利润率也进一步增加值18.8%,表现了较好的盈利能力。

四、多重优势助力企业前行

博车网作为中国最大的事故车拍卖平台,开创并引领着行业的发展。多年来,公司积累了丰富的行业经验,对事故车拍卖的各个环节有着深入的理解和把握。其在行业内率先推出的一系列创新举措,如标准化的估值体系、高效的拍卖流程等,为行业树立了标杆,也为自身赢得了先发优势。

基于深度数据和行业洞察,博车网开发了专有的数字化工具,如E-Pricing及E-Value系统。这些系统利用先进的算法和海量的交易数据,能够快速、准确地为每辆事故车提供估值,为车源方和买家提供了宝贵的决策依据。同时,数字化工具的应用也提升了公司的运营效率,降低了运营成本。

博车网采用线上线下一体化模式,将线上平台的便捷性与线下网点的服务能力相结合。线上平台打破了地域限制,吸引了大量的车源方和买家参与交易,提高了交易的活跃度;线下网点则为车辆的检测、仓储、展示等提供了实体支持,增强了用户的信任度和体验感。通过这种线上线下协同的方式,博车网能够更好地满足客户的需求,提升市场竞争力。

公司拥有长期稳定的车源方基础与忠实且参与度高的买家群体,形成了强大的内生飞轮效应。稳定的车源保证了平台上车辆的多样性和充足性,吸引更多买家前来交易;而活跃的买家群体又进一步吸引车源方将车辆委托给博车网,从而形成了一个良性循环,不断推动公司业务的增长。

博车网的高级管理团队经验丰富,他们在机动车拍卖行业以及相关领域拥有多年的从业经历,对行业发展趋势有着敏锐的洞察力和准确的判断力。同时,公司获得了知名投资者的支持,这些投资者不仅为公司提供了资金支持,还带来了丰富的资源和宝贵的行业经验,助力博车网在市场竞争中脱颖而出。

五、行业空间大,有领先优势

中国汽车市场的持续繁荣带动了汽车保险市场的快速发展。近年来,保险公司不断完善理赔机制,积极推广全损概念意识,将维修成本过高的受损车辆推定全损,并通过拍卖处置事故车,以获取公平的市场价值,提高理赔效率。这一趋势为事故车拍卖行业带来了广阔的发展空间。中国事故车的拍卖量从2019年约206,000辆增长至2023年的345,000辆,预计到2028年将达到867,000辆,市场规模呈现出快速增长的态势。在二手车市场,随着中国汽车保有量的增加和消费者对二手车接受度的提高,二手车交易量也在不断上升。中国二手车交易量从2019年的12.3百万辆增加至2023年的16.1百万辆,预计2028年将达到30.0百万辆。这为博车网等二手车拍卖平台提供了丰富的业务机会。

中国事故车拍卖行业呈现分层竞争格局。以2023年的交易量计算,最大的单一参与者占据超过30%的市场份额,前五大参与者合计拥有约56%的市场份额,其余个别参与者的市场份额不足2%。博车网在2023年的交易量排名第一,市场份额约为31.3%,处于行业领先地位。在二手车拍卖行业,竞争格局也较为分明。中国B2B二手车拍卖行业相对集中,按交易量计,2023年的五大市场参与者占62.3%的市场份额,博车网按2023年B2B二手车拍卖量计,排名第三,市场份额约为11.4%。中国机构二手车拍卖行业高度分散,2023年五大市场参与者的交易量占24.9%的市场份额,博车网按2023年二手车拍卖数量计,排名第一,市场份额约为7.5%。博车网在不同细分领域的市场地位,使其在行业竞争中具备较强的优势。

六、诸多机构投资,估值有提升潜力

上市前,博车网进行了多轮融资,最近一次是2022年2月的C2系列融资,从估值变化来看,博车网在多轮融资过程中,估值不断攀升,从2015年A轮融资后的3.64亿元,逐步增长至2022年最近一轮融资后的约31.7亿人民币。这不仅反映出博车网在业务发展、市场份额扩大、技术创新等方面取得的显著成果,也体现了投资者对其未来发展前景的持续看好。从历次融资看,公司的投资机构包括TR资本、太保产险、复星锐正资本、平安创新投资基金等诸多投资机构,也说明了公司的成长潜力。

在可比上市公司方面,博车网的可比公司包括汽车街、优信二手车平台,相比它们,博车网在事故车拍卖领域具有显著的领先优势,在业务模式和盈利模式也具有独特之处。例如,公司注重事故车拍卖与二手车拍卖业务的协同发展,通过共享数据和线下网络资源,实现了成本的优化和业务的拓展。因此,博车网有望获得较高的估值。汽车街、优信目前尚未盈利,其平均PS估值为5.5倍,其中汽车街PS倍数达到7.2倍,如果按照较高的估值计算,博车网的估值达到38.2亿元人民币,要高于2022年最近一轮融资后的约31.7亿人民币。总的来看,此次上市,博车网有望获得不错的估值。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56