Mysteel黑色金属例会:本周钢市或震荡运行

总结:回顾上周钢铁市场,钢价呈现了小幅下跌的运行态势,钢材综合价格指数下跌58个点,螺纹和线材分别下跌62和56个点,中厚板、热轧和冷轧分别下跌46、94和42个点;原燃料方面,铁矿石美元指数上涨1个点,废钢价格指数下跌99个点,焦炭综合价格指数上涨17个点。

展望本周钢铁市场,或继续呈现震荡运行的态势,主要理由:疫情仍有散发、美国通胀居高难下以及地方政府不得通过国企购地等方式虚增土地出让收入等禁令,对市场形成新的利空;原燃料价格或分化,碳元素由强转弱,而铁元素仍旧偏弱,整体或偏弱运行。

宏观:9月份我国金融数据超预期,实体经济融资需求明显回暖,房地产市场边际好转,但仍在底部运行。我国通胀水平温和可控,央行将持续加大稳健货币政策实施力度,预期经济回稳向好态势将进一步巩固。不过,近期国内疫情多点散发,导致物流不畅需求受阻。同时,美联储11月大概率加息75个基点,均利空大宗商品市场。

一、原料各品种情况

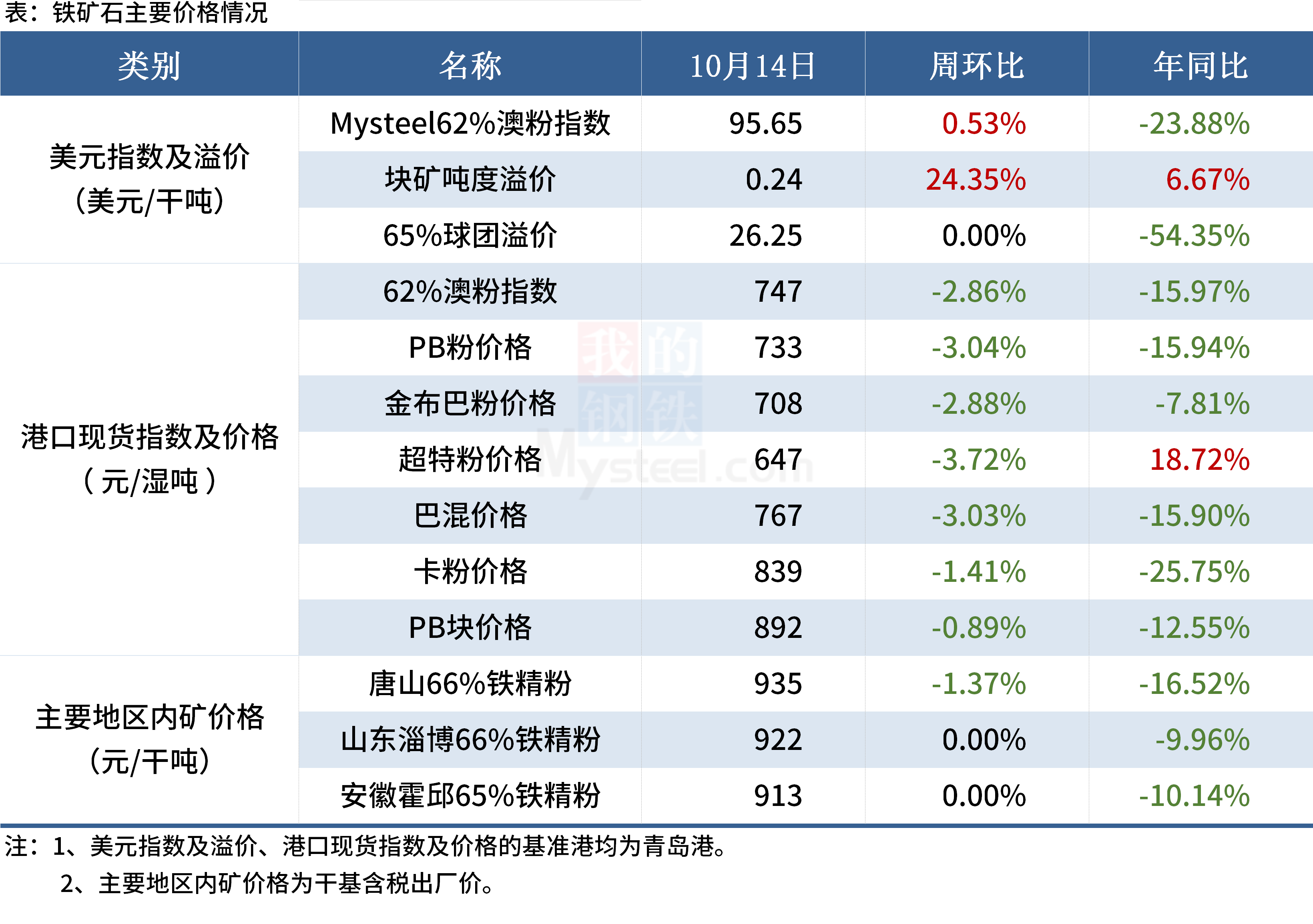

(一)铁矿石

(二)煤焦

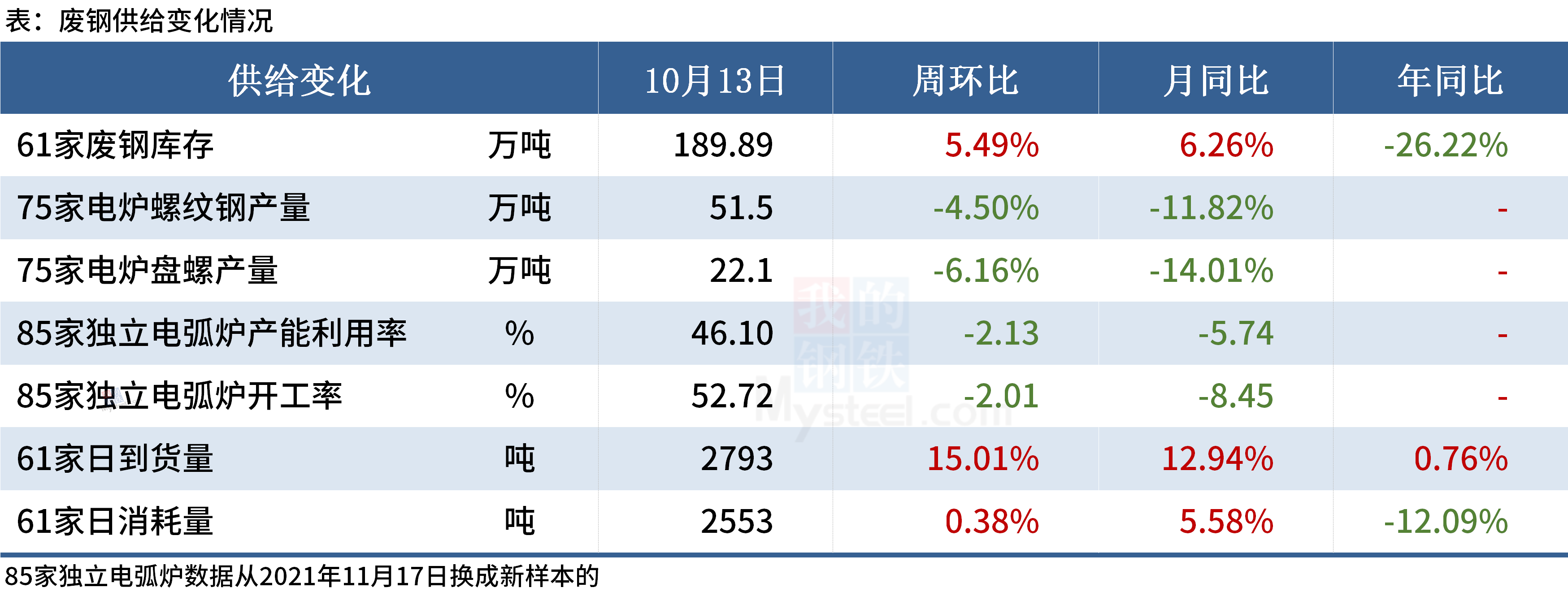

(三)废钢

独立电炉厂来看,电弧炉开工率及产能利用率连续两周双降,电炉厂用废需求减弱。钢厂数据来看,61家钢厂废钢日到货及消耗量双增,尤其到货量周环比大增,到货量反超日耗量,钢厂废钢库存回升明显。综合来看,钢厂废钢到货增加明显,对废钢价格形成较强压制,碍于废钢性价比有所回升,预计本周废钢价格或震荡偏弱运行。

(四)钢坯

基本面来看,焦炭二轮提涨消息再起,钢企成本压力或进一步增加。供应上,钢企亏损加剧,或影响高炉产能利用率降低,钢坯市场供应或有减量。需求上,调坯厂逢低集中补库为主要驱动,但调坯厂成品库存位于年内高位,预期弱调成交节奏放缓,采坯需求或有抑制。短期基本面尚可,成本推升钢企利润有待修复。但近日市场波动受加息扰动、欧美经济衰退担忧,整体市场情绪低迷,关注政策发力或对市场信心提振。综合上述,预计钢坯价格或呈显弱势震荡走势。

二、钢材各品种情况

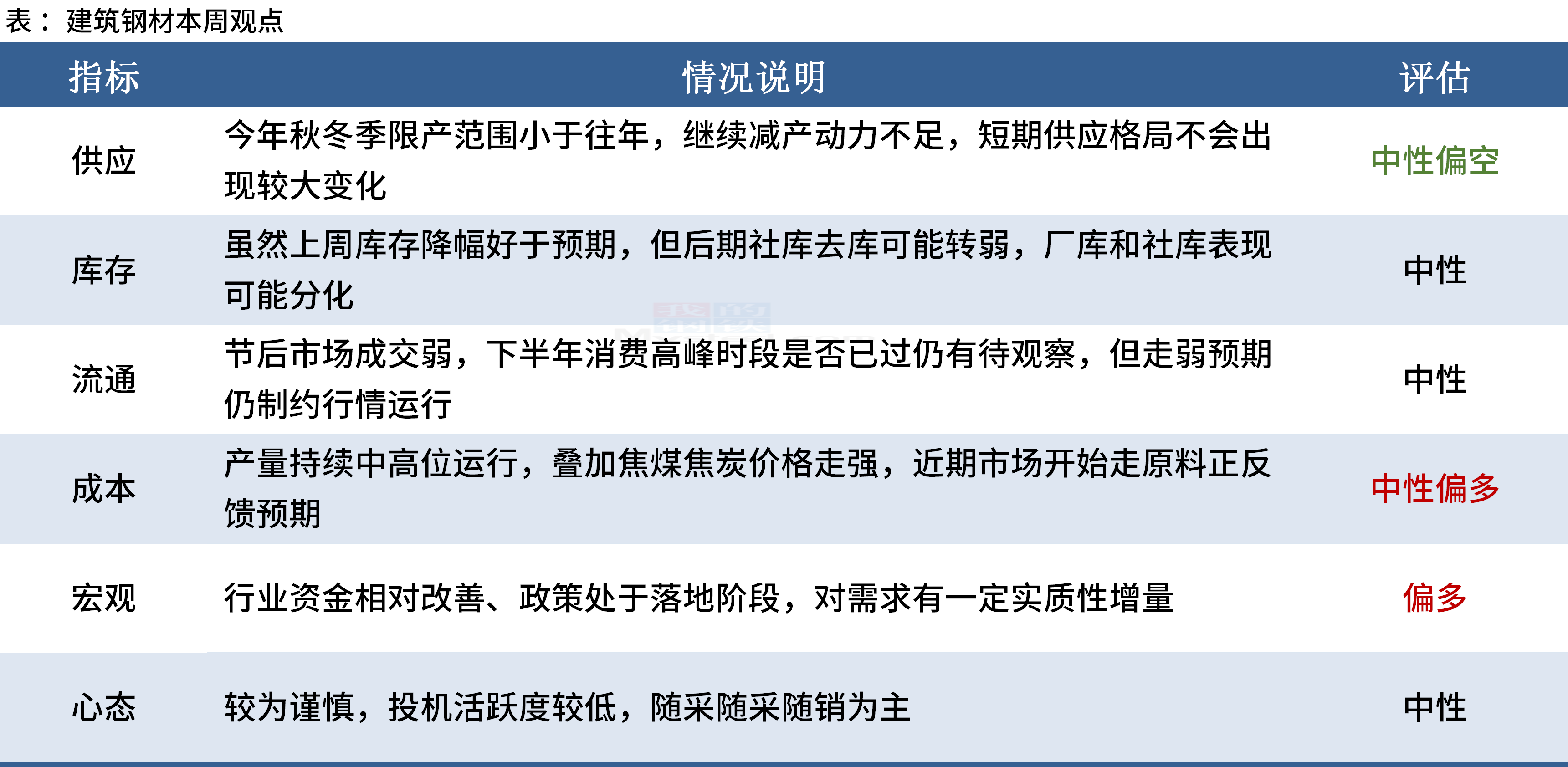

(一)建筑钢材

总体来看,近期产量和库存延续下降态势,但市场成交环比有所减弱,需求的可持续性存疑,市场信心仍显不足,致使国庆假期前后市场上涨后出现了阶段性回落。目前成本支撑较强,钢厂几无利润,同时市场价格下跌也降低了部分风险,多空博弈减弱,本周建筑钢材市场价格虽然仍可能下跌,但幅度有望收窄。

(二)中厚板

当下中厚板钢企生产正常,产能利用率居高不下,供给压力仍存。由于去年四季度压减粗钢政策落地实施,导致产量大幅下降,观之今年,国家稳经济,投资基建,临近年底,基建赶工期对于中板的需求量有望高于去年同期。预计四季度整体中厚板的供给量下降有限。

节后全国中厚板库存有所累加并且高于去年同期,这也是导致现货价格节后下跌的主要因素之一。进入十月份南北价差有所修复,后期资源的流向趋于正常。从本周库存数据不难看出,环比下降,下游钢需有所释放。

从下游终端挖掘机数据来看,9月份比较喜人,行业销售由下滑逐步转向回升,挖掘机销量同比转正,下游需求有所回暖。进入四季度,新基建兑现需求有所释放,加之采暖季临近,北方限产政策有望发力,但是由于今年大环境欠佳,供给端压力虽得到缓解,但需求若无明显释放难以对冲当下的高供给,供需错配的局面难以改观。预计下周中厚板价格窄幅震荡调整为主。

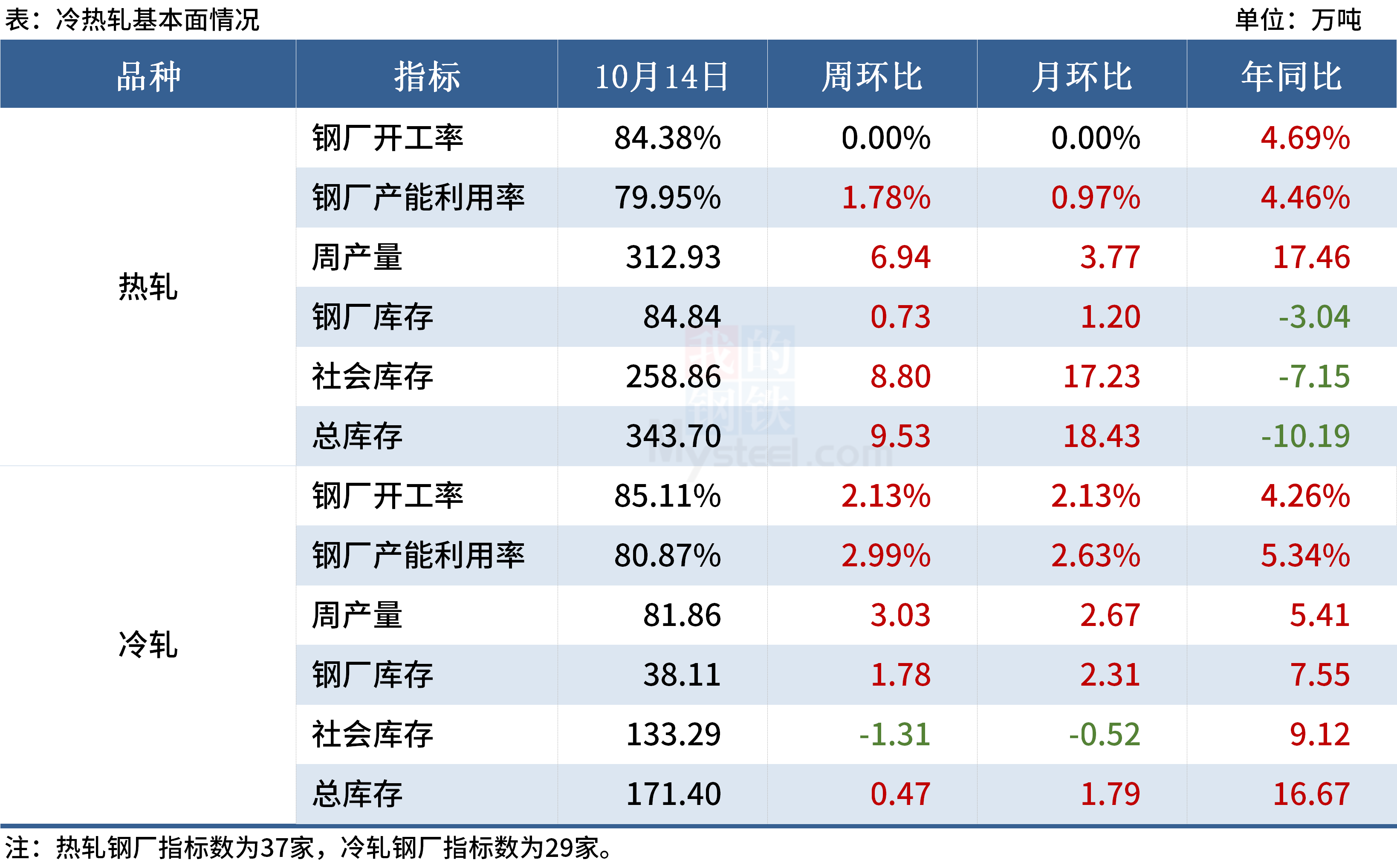

(三)冷热轧

现货库存处于一个继续累库的结构,市场仅靠刚需支撑,累增空间尚存。中下旬市场供需关系难有太大幅度改善,这也会导致震荡结构会继续维持,预计热冷轧价格将继续偏弱运行。

(四)不锈钢

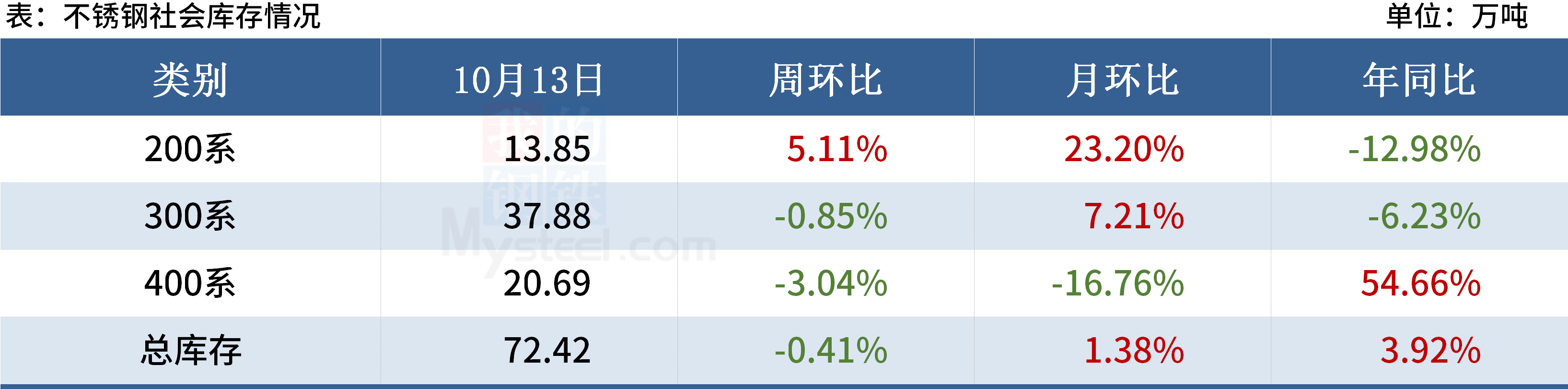

近期在不锈钢原料供应偏紧信息刺激及成本走高因素影响下,不锈钢原料价格表现坚挺,在不锈钢库存处于历史低位状况下,支撑不锈钢商家挺价的信心,价格稳中有涨。但因下游客户信心不足,终端需求缺乏持续性好转迹象,抑制了不锈钢价格的持续上涨。当前市场对后市行情多存谨慎观望态度,预计不锈钢现货价格以窄幅震荡运行为主。

声明:

文中所有数据来自钢联数据和Mysteel调研,

观点会随着市场的变化而变化,请及时交流;

市场有风险,操作需谨慎。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33