医疗大涨后还能不能上车?八大机构解读来了,医药医疗板块暴涨背后存在五大原因!

上周五,医药医疗板块大反攻,医疗ETF(512170)罕见放量涨停,周一早盘板块继续回暖,医疗ETF(512170)持续活跃,开盘1小时成交额超6.3亿元!

值得注意的是,早盘医疗ETF(512170)溢价水平持续居高不下,一度超过1%,截至目前溢价仍高达0.59%,显示资金热度极高。

医药板块后市行情如何展望?市场主流研究机构周末火线解读给出最新观点:

中泰证券:多重政策释放积极信号,看好医药医疗反弹行情持续。医药板块经历一年多的充分调整后,机构资金超配比例、行业估值等均回归到十年周期底部。近期医药板块迎来脊柱集采温和落地、生化诊断试剂+电生理耗材集采好于预期、医疗设备贴息贷款鼓励政策、有关部门重申创新医疗器械暂不集采等多重催化,长期压制板块估值的政策风险有望逐渐释放,相关板块及个股有望走出业绩低谷,投资情绪有望持续好转,我们认为本轮反弹行情有望持续,建议把握当前底部区间,积极配置医药医疗。

东吴证券:高值耗材全面回暖,医药板块终迎大反攻。医药板块普涨,主要原因骨科脊柱等高值耗材降幅修复市场对集采悲观预期,电生理、IVD板块集采理性政策频出,龙头且前期跌幅较大的优质公司近期涨幅更加明显,医药板块右侧很可能确认。本轮医药板块大幅上涨主要原因是:其一“双低”处于近十年低位,做空动能枯竭;其二骨科脊柱等高值耗材降幅修复市场对集采悲观预期,IVD及电生理集采政策趋于温和,政策回暖始于6月份,终迎来质变。

国金证券:短期医疗板块修复普涨,悲观预期开始缓和。市场对医药医疗板块成长能力的信心随着三季报预期逐步清晰而不断增强,预计四季度和2023年上半年业绩成长仍将不断加速;政策预期方面,随着骨科脊柱耗材、口腔种植、电生理和体外诊断等方面政策趋于明朗,前期市场过分悲观的预期开始缓和。在上述情形下,随着业绩和政策预期的市场改善,医药医疗板块呈现强势的反弹,这种上行行情是普遍的,整体性的。但我们坚持前期判断,在这一上行阶段结束后,选股因素在未来1-2年将发挥比过去数年更为重要的作用,医药医疗板块将从普涨行情装转化为结构性行情。

开源证券:医药板块慢牛行情或已至,把握优质标的布局机会!近期重要会议报告重点提及推进健康中国建设,把保障人民健康放在优先发展的战略位置,建立生育支持政策体系,实施积极应对人口老龄化国家战略,促进中医药传承创新发展,健全公共卫生体系,加强重大公共卫生防控救治体系和应急能力建设,有效遏制重大传染性疾病传播。我们四季度在推荐板块上,优先推荐医疗设备(订单释放)、高低值耗材与IVD(集采政策温和)、以及CXO、零售药店板块。

西南证券:医药情绪回暖,重点关注医疗新基建、医保免疫、疫后复苏三大主线。近期政策端陆续释放正向信号,板块情绪积极改善。医药政策再出利好:10月14日,江西《肝功生化类检测试剂省际联盟集中带量采购的文件(征求意见稿)》流出,此方案的基本原理与骨科国采的方案类似,总体规则更加温和,超出市场预期,有望带动IVD板块估值修复;10月12日,有关部门表示已将新增适应症纳入简易续约考虑范围,简易续约产品降价比例相对宽松、申报流程明显简化,对医保基金影响小、患者数量相对少的新增适应症的医保准入带来更多利好。结合此前:1)脊柱集采落地力度温和、2)表态创新器械暂不集采、3)出台财政贴息贷款保障医院设备采购资金、4)医疗服务关于种植牙价格超预期等事件,市场对于医药板块信心明显改善,板块估值迎来修复。

2022年中期年度策略三条主线:1)寻找“穿越医保”品种之自主消费品种,比如自费生物药,医美上游产品、部分眼科器械,以及具备“持续创新+国际化”的药械企业;2)关注公共卫生防控后需求复苏板块;3)关注产业链自主可控主线。

财通证券表示,对于医药跨年行情保持乐观态度。

第一,政策层面,创新药械、消费医疗和集采相关的政策预期充分。

第二,市场层面,即使没集采,估值上也已经反应了;医药已经呈现市值占比低、持仓低、估值低等三低特点。

中金公司研报表示,医疗政策缓和预期不断强化,医药板块估值有望进一步修复。我们认为,后续政策仍有望持续保持缓和的态势,为行业发展留下空间。

医药行业估值仍在底部,反弹后仍处于历史低位。截至2022年10月14日,沪深300、申万医药生物分别位于近10年23%、2%的P/E历史分位,恒生医疗保健指数处于近5年4%的P/E历史分位,反弹后的A股、港股的行业整体估值水平仍处于历史低位。细分板块中,申万化学制药、医药商业、中药、医疗服务、生物制品、医疗器械指数分别处于近10年12%、20%、7%、1%、14%、3%的P/E历史分位,各细分板块估值水平均显著低于大盘。

中金公司认为,在未来老龄化的大背景下,医疗支出的刚需性会持续推动行业发展,在政策整体缓和的大背景下,中金公司建议投资者优先关注有创新/出海能力的创新药企,与集采落地/有创新能力的耗材企业;同时,在医疗新基建鼓励下,建议关注有真正国产替代能力的医疗设备公司。由于医疗终端受公共卫生防控的影响始终处于波动状态,建议投资者在估值合理的区间,积极布局优质的医药消费/医疗服务公司。

国盛证券在最新研报《底部出清利好刺激不断,量变引起质变,“医药涨停底”出现,让医药重归牛途》中认为,原因分析:我们这周周报详细解读了医药上涨的原因及后续策略,在这里先概述一下,医药这样表现的背后有五大原因:

第一,经过15个月下跌,极致出清,筹码结果好。

第二,当下的宏观环境下,医药会表现出更多的张力,拥有比较优势,尤其展望未来一年。第三,近期医药行业小刺激不断,容易引起量变到质变。

第四,IVD生化集采温和彻底点燃市场对医药的情绪,成为连续刺激下的导火索。

第五,压制医药的三大因素(政策、公共卫生防控、国际局势)中最重要的政策因素,市场开始认真的思考再评估,理性认知修复正式开始,板块有了系统性提升估值的可能性。

【基金经理火线解读】

就医疗板块上周暴涨的行情,两市规模最大医疗ETF(512170)基金经理胡洁发表最新观点:

今日医疗板块有较好的表现,一方面是昨天发布的江西等22个联盟省份的IVD生化集采规则内部稿流出,规则较温和,另外今天传出了福建省电生理相关耗材集采的文件,规则也较为温和,这两个政策反复印证了集采政策边际向好的变化趋势。再结合节前出台的贴息贷款政策对设备行业的重大利好,我们认为整个医疗板块的政策或有边际向好的趋势。

另一方面,医疗板块业绩也保持较高增长。如龙头公司药明康德最近公布了前三季度业绩预增公告,其在公告中提到预计2022年前三季度实现营业收入同比增长约71.87%,归属于本公司股东的净利润同比增长约107.12%,体现出较高的成长性。

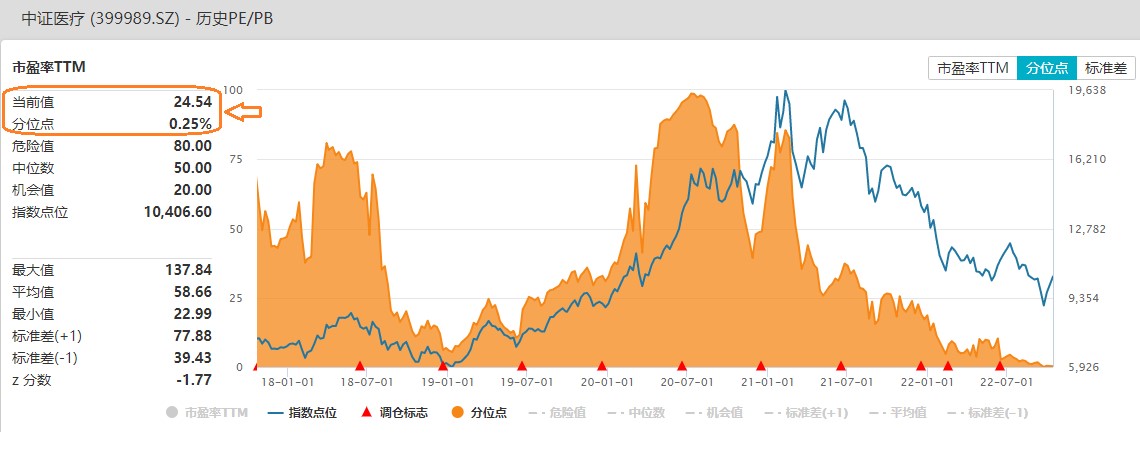

另外,在今日上涨之前,中证医疗指数自2021年7月高点以来回撤幅度已超50%左右,与其他成长性板块相比,医疗板块处于明显超跌状态。从估值上看,中证医疗指数最新的PE估值为24.5倍左右,位于近7年以来的1%估值分位数(低于历史99%以上时间区间),具有较高配置性价比。

长期来看,我们认为医疗是一个长坡厚雪赛道品种,人口老龄化的加速、14亿人口的医疗健康刚需,是驱动医疗行业长期高景气度的坚实底层逻辑。当前医药板块在历史估值底部区域,且政策或出现向好趋势,可以在左侧积极布局,并保有耐心,长期配置享受医疗行业长期发展的红利。

【估值连续创出历史极限低值,多只医疗白马宣布股权激励和大额回购】

在上一轮估值新低后,中证医疗指数在此后2年多时间内,收获了一轮超过237%的大级别行情。

面对这轮跌跌不休的股价,医疗龙头公司动作频频,昭衍新药公告实施股权激励草案,药明康德也公告拟以回购H股形式推出股权激励,博腾股份4月份披露股权激励计划,拟向激励对象授予的限制性股票数量为714万股。激励计划限制性股票的首次授予价格为41.5元/股。另外,还有推出大额回购计划的CXO一众企业,如药明生物(至多回购3亿美元)、凯莱英(回购4-8亿元)、泰格医药(回购2.5-5亿元)、博腾股份(回购0.5-1亿元),以及千亿HPV疫苗龙头万泰生物(回购2-4亿元)、器械板块主营一次性橡胶手套的英科医疗(回购2.5-5亿元)和牙科连锁龙头通策医疗(回购1-2亿元)。

【医疗ETF(512170)特别介绍】

医疗ETF(512170)跟踪的中证医疗指数(399989)成份股全面覆盖了医疗器械和医疗服务领域的细分龙头,其中医疗器械直接受益于公共卫生防控、医疗物资出口等需求;医疗服务概念则直接受益于人口老龄化、医疗消费升级和医美等高成长领域,具备长期国民级需求增长;同时覆盖8只CXO龙头概念股。

资金方面,根据上交所最新数据显示,医疗ETF(512170)获得资金持续加仓,自2022年以来截至9月27日,医疗ETF(512170)基金份额增长超142亿份,位居所有行业\主题ETF首位,持续获得资金加码。

【风险提示】医疗ETF跟踪的标的指数为中证医疗指数(399989),中证医疗指数基日为2004.12.31,发布于2014.10.31,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26