太力科技冲击创业板,毛利率超50%,面临电商平台费用上涨风险

一家做真空收纳袋的公司正冲击A股上市!

格隆汇获悉,近日,广东太力科技集团股份有限公司(以下简称“太力科技”)提交了首次公开发行股票并在创业板上市招股说明书注册稿,保荐人为民生证券股份有限公司。

太力科技2003年成立于广东中山,专注于新材料研发和真空技术产业化应用,产品全方位满足家居、航空航天、安防等多场景的收纳、规划、整理和防护应用。在真空收纳产品研发方面,公司是中国航天专用压缩袋的独家供应商,产品已累计25次进入太空。

招股书显示,本次发行前,太力科技的实际控制人石正兵直接及间接合计控制公司82.31%的表决权;本次发行完成后,石正兵仍为公司实际控制人。

石正兵出生于1970年,研究生学历。他曾担任中山市太力家庭用品制造有限公司董事兼经理,还担任过湖北太力家庭用品制造有限公司执行董事兼经理,如今为太力科技的董事长兼总经理。

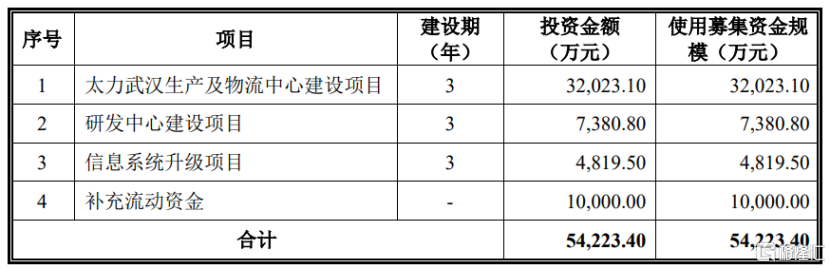

本次申请上市,公司拟募集资金约5.42亿元,用于太力武汉生产及物流中心建设项目、研发中心建设项目、信息系统升级项目、补充流动资金。

募资使用情况,图片来源:招股书

1

聚焦真空收纳袋等产品,毛利率超50%

太力科技的主营业务为真空收纳、壁挂置物、气调保鲜、户外装备、安全防护等多品类家居收纳用品及相关功能材料的研发、生产和销售。目前,公司拥有广东、湖北两大生产基地。

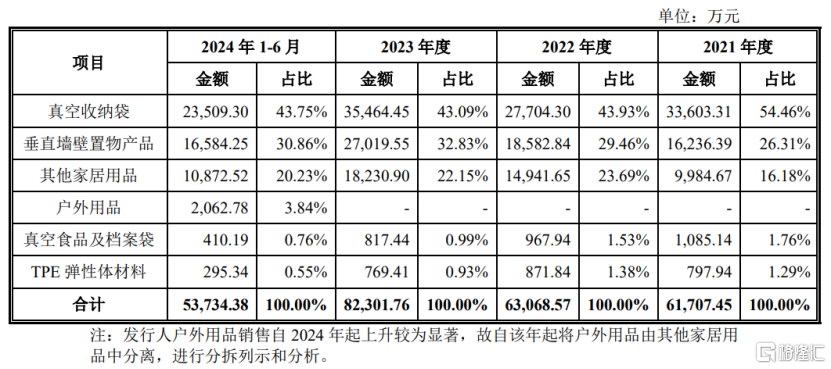

2021年至2024年上半年,公司的真空收纳袋、垂直墙壁置物产品业务营收占比分别在40%、26%以上,占比较大。

主营业务收入按产品类别划分,图片来源于招股书

在真空收纳产品研发方面,太力科技是中国航天专用压缩袋的独家供应商,产品已累计25次进入太空,解决了航天真空环境中的产品爆破风险与舱内非金属材料缓释风险,为航天员长时间在轨驻留与航天员生命保障作出突出贡献。

太力科技以自有品牌经营为主,旗下拥有“太力”、“LEVERLOC”、“宜尚”等多个自有品牌,同时还为宜家、沃尔玛、家乐福、网易严选等国内外知名零售客户提供ODM/OEM(俗称“代工”)服务。

公司主要产品广泛应用于厨房、卧室、浴室、差旅、户外、防护等空间和场景。

公司主要产品应用场景,图片来源于招股书

业绩方面,2021年、2022年、2023年、2024年上半年(简称“报告期”),太力科技的营业收入分别约6.23亿元、6.38亿元、8.35亿元、5.44亿元,对应的净利润分别为4358.21万元、5887.18万元、8497.78万元、5178.06万元。

经审阅,2024年太力科技的营业收入约10.2亿元,同比增长22.07%;净利润为8813.40万元,同比增长3.71%。公司预计2025年第一季度实现营业收入约2.82亿元至3.13亿元,同比增长12.55%至25%;预计同期净利润2073.62万元至2220.05万元,同比增长3.14%至10.43%。

报告期内,太力科技的综合毛利率分别为54.19%、55.92%、59.36%、59.17%,公司称其综合毛利率高于可比公司的平均水平,主要系二者销售模式、品牌效应、产品结构差异所致。

公司综合毛利率与同行业可比公司的对比情况,图片来源于招股书

值得注意的是,太力科技的主要原材料包括PA/PE复合膜、BOPA膜、PE膜等塑料薄膜以及ABS 料、PP料、PE料等塑胶粒料,这些材料一般为塑料大宗商品,其价格波动在很大程度上受石油价格波动的影响,未来如果原材料价格持续大幅上涨,可能会影响公司的毛利率和经营业绩。

此外,太力科技的主要产品真空收纳袋的研发迭代周期在9-12个月左右,TPE弹性体等功能材料的研发迭代周期在3-4年左右,未来如果公司在研发过程中没有适时完成产品的更新迭代或者错误的预判消费者需求变化趋势,可能会影响公司的产品竞争力。

2

面临电商平台费用大幅上涨风险

近年来,太力科技由传统经销模式逐步升级为以线上销售为主、线下销售为辅,内外销并重模式。不仅在国内覆盖了天猫、京东、拼多多、抖音、唯品会等平台,还布局Amazon、Lazada、Shopee等海外知名电商。

同时太力科技还是宜家、沃尔玛、大润发、华润万家等国内外零售巨头的全球供应商,产品远销全球 160 多个国家和地区。

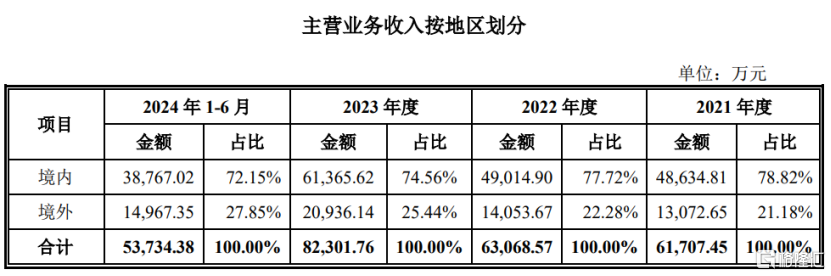

公司面临国际贸易摩擦风险。报告期内,太力科技境外主营业务收入分别占同期主营业务收入的21.18%、22.28%、25.44%、27.85%,其产品外销地区主要包括美国、欧洲、日本等国家和地区,其中美国对公司出口产品存在加征关税情形。

图片来源:招股书

线上第三方电商平台是公司最主要销售渠道。报告期内,太力科技线上直销模式实现的主营业务收入占主营业务收入的比例分别为66.96%、67.74%、70.24%、73.87%,其中公司在天猫平台的销售收入占比较高,未来如果电商平台的业务模式、经营策略发生变化,可能会影响公司的经营业绩。

随着网购用户增量趋于稳定,互联网流量红利效应逐渐减弱,流量增速放缓,电商竞争加剧,使公司的线上销售收入增速有所放缓,同时电商平台商家的促销推广竞争日趋激烈,公司促销推广成本呈上升趋势。

电商平台对卖家在平台上销售商品会收取一定的平台服务费用,随着太力科技线上销售收入的不断增长,电商平台费用也随之增加。2021年至2024年上半年,公司电商平台费用占线上主营业务收入的比例从29.11%增加至36.52%,未来如果电商平台的收费标准大幅上涨,或公司在电商平台的经营情况不及预期,可能会进一步提高促销推广成本。

此外,太力科技还面临着跨境电商平台店铺关闭风险。招股书显示,在跨境电商业务培育初期,公司采用了跨境电商行业较为常见的多账号开店经营模式,以员工及其近亲属名义注册多个店铺公司并在Amazon平台经营多个店铺,目前上述店铺公司均已注销,对应的 Amazon平台店铺均已关闭。

竞争格局方面,太力科技所处行业集中度低,生产厂商众多。目前真空收纳袋市场规模突破20亿元,最近三年公司在天猫平台市场占有率分别为27.98%、22.24%、22.13%,公司市场占有率排在首位;垂直墙壁置物产品市场规模超百亿元,最近三年公司在天猫平台市场占有率分别为1.40%、1.45%、1.44%,排名市场前5位。

整体来看,尽管近几年太力科技的业绩呈增长趋势,且公司在真空收纳袋领域拥有一定市场地位,但公司以线上销售为主,面临的电商平台费用上涨及国际贸易摩擦风险也不容忽视。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47