国元证券:给予华特达因买入评级

国元证券股份有限公司马云涛近期对华特达因进行研究并发布了研究报告《首次覆盖报告:儿童药特色企业,开启发展新时代》,本报告对华特达因给出买入评级,当前股价为44.2元。

华特达因(000915)

报告要点:

聚焦医药主业,优化激励机制,老国企换发新活力

2020年,公司实控人由山东大学变为山东国资委,国企改革后,公司持续聚焦医药主业,现已剥离化工与环保业务,推出中长期激励计划,经营活力显著提升。2022年上半年,公司实现12.25亿的营业收入,同比增长21.15%,其中医药产业收入为10.79亿元,占公司营业收入的88.06%,公司整体业绩加速增长,医药产业收入利润占比持续提升。

维生素AD龙头企业,长期发展空间较大

维生素缺乏仍是我国儿童面临的主要问题之一,维生素AD同补的方式更符合我国婴幼儿现状,维生素AD滴剂市场空间广阔。目前维生素AD滴剂市场规模接近20亿元,渗透率仍然较低,仍有较大增长空间,预计远期市场规模有望达到50亿元。目前主要有4家公司参与竞争,市场格局较好,伊可新凭借优质产品力和消费者与行业的广泛认可,连续十余年市场占有率超过50%,近两年增速更加明显,龙头地位显著,预计未来仍将保持稳健增长。

产品线逐步丰富,长期发展动力充足

公司产品线逐渐完善,除伊可新外,目前包括伊D新(维生素D滴剂)、伊佳新(右旋糖酐铁颗粒)、盖笛欣(复方碳酸钙泡腾颗粒)、伊甘欣(甘草锌颗粒)、小儿布洛芬栓、阿奇霉素颗粒等,其中伊D新和伊佳新等产品空间较大,且仍处于快速放量阶段,贡献较大业绩弹性。预计随着公司产品的逐步丰富,在研管线的逐步推进,公司业绩有望长期保持稳健增长。

投资建议与盈利预测

预计2022-2024年,公司实现营业收入分别为22.91亿元、28.30亿元和34.48亿元,实现归母净利润分别为5.09亿元、6.47亿元和8.06亿元,对应EPS分别为2.17元/股、2.76元/股和3.44元/股,对应PE分别为19倍、15倍和12倍。公司实控人变更后,国企改革加速推进,持续聚焦医药主业,非医药业务加速剥离。同时,子公司达因药业列入山东省国投公司中长期激励计划试点单位,公司销售动力进一步增强,业绩加速增长。目前公司核心产品维生素AD滴剂渗透率较低,未来仍有较大成长空间,同时公司推出维生素D,继续拓展产品线,预计随着公司产品的逐步丰富,业绩有望持续稳健增长。首次覆盖,给予“买入”评级。

风险提示

产品降价风险;产品销售不及预期风险;产品研发不及预期风险。

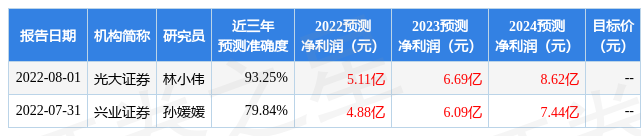

证券之星数据中心根据近三年发布的研报数据计算,光大证券林小伟研究员团队对该股研究较为深入,近三年预测准确度均值高达93.25%,其预测2022年度归属净利润为盈利5.11亿,根据现价换算的预测PE为20.28。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家。根据近五年财报数据,证券之星估值分析工具显示,华特达因(000915)行业内竞争力的护城河良好,盈利能力一般,营收成长性一般。财务健康。该股好公司指标3星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26