生猪:供需博弈加剧 市场风险积累

1、近期市场存在阶段性、结构性的供应断档

2021年9月至11月间官方全国能繁母猪存栏量逐月下滑,按照能繁母猪存栏与商品猪出栏间的对应关系,三季度理论生猪出栏量整体呈下滑趋势(该现象可能持续到四季度初)。在供应偏紧这一大前提下,国庆假期前后市场出栏行为有所分化:一部分养殖主体因担心节后价格下滑提前出栏(另有部分集团厂出于价格调控目的透支出栏),一定程度上透支了假期间的市场供给;另一部分养殖主体选择于假期间继续压栏观望,出栏积极性不高,存栏没有形成有效的市场供给。另外,随着国庆期间天气转凉,市场对猪肉的消费增加,特别是对大体重猪的需求潜力明显释放,但是无论是集团厂还是中小主体肥猪出栏占比很小,导致膘肥价差快速拉大,显著支撑现货毛猪价格。因此,我们认为供给总量偏紧前提下,生猪出栏阶段性、结构性断档是推动本轮现货价格加速上涨的重要原因。

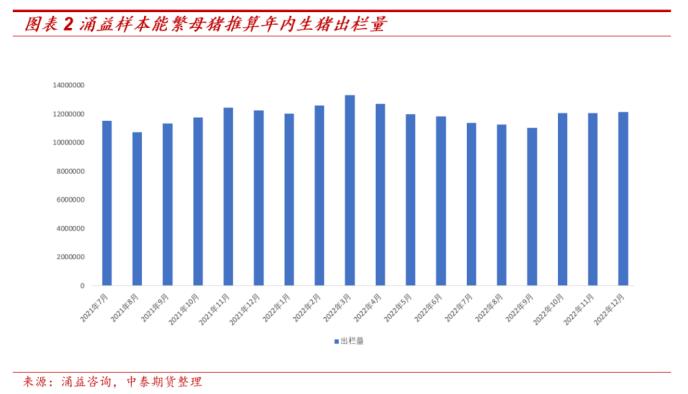

既然是阶段性、结构性的断档,那断档总会消失或缓解,我们倾向于认为未来供应量将有边际放松:第一,从官方能繁母猪存栏情况看,2021年12月能繁母猪存栏环比有所增加,对应今年10月份生猪理论出栏量上升;第二,去年四季度毛猪价格好转,市场后备补栏和配种积极性有明显好转;第三,今年二季度仔猪价格快速拉涨,反映市场补栏积极性高涨,这部分仔猪对应今年四季度出栏。样本数据反映的情况与上述论点基本一致,根据涌益样本推算今年四季度生猪理论出栏量环比有将有明显增加。因此,单从未来供给边际变动的趋势看,我们认为四季度理论出栏量对价格的支撑减弱,未来价格重心运动方向取决于供给边际增加与需求边际变动的幅度。

2、出栏节奏仍是未来影响现货价格的核心因素

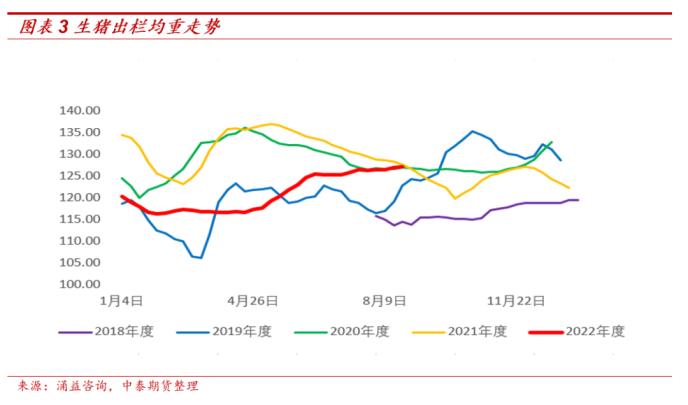

考虑到压栏、二育行为的存在,出栏节奏将成为影响未来现货价格的重要因素。出栏体重趋势是观察市场出栏节奏变动的重要指标:出栏体重快速增长一般意味着市场压栏现象增多,利多当前价格,利空远期价格。反之,出栏体重下滑则意味着市场出栏较为积极,利多远期价格。三季度生猪出栏体重整体围绕125公斤上下波动,出栏体重处于相对合理的区间,这意味着三季度市场的压栏行为并不显著,二次育肥等投机力量客观存在但大概率占比不高,不足以对大的供给格局形成影响。

三季度生猪出栏体重保持稳定有客观因素:第一,七月现货价格快速拉涨达到了部分养殖主体的价格预期,市场出栏积极性;第二,三季度气候炎热,不存在压栏的环境条件;第三,夏季市场对肥猪的需求较弱,膘肥价差为负,压栏增重的经济增益较小。与三季度不同,四季度的市场因素利于压栏增重:首先,市场对冬至前后现货价格有乐观预期,市场惜售情绪浓厚;然后,天气转凉后,生猪采食量增加,料肉比更利于压栏增重;最后,膘肥价差快速拉大,市场肥猪需求明显增加,压栏增重的经济收益明显扩大。因此,我们预计四季度生猪出栏均重将会明显上涨,预计冬至前后生猪出栏均重将达到132公斤上下,这个过程一方面会导致生猪出栏数量向后结转,另一方面因为体重增加导致的猪肉供应也会增加。

目前已经进入四季度,年内可供出栏的生猪数量已经确定(虽然无法确定具体数量),出栏量在各个月份间的调剂(出栏节奏)将显著影响市场价格的波动。如果冬至前现货价格持续坚挺,市场没有出现明显的抛售行为,对冬至前后的一致性预期得以延续,那么冬至前后现货价格不及预期的概率将显著增加;如果冬至前现货价格出现快速回落,市场对冬至前后的一致性预期被打破,市场出栏积极性较高,那么冬至前后的价格将较为乐观,因为如果不存在供给压力明显后移的现象,那么冬至需求的显著提振将成为市场向上的主要动力。

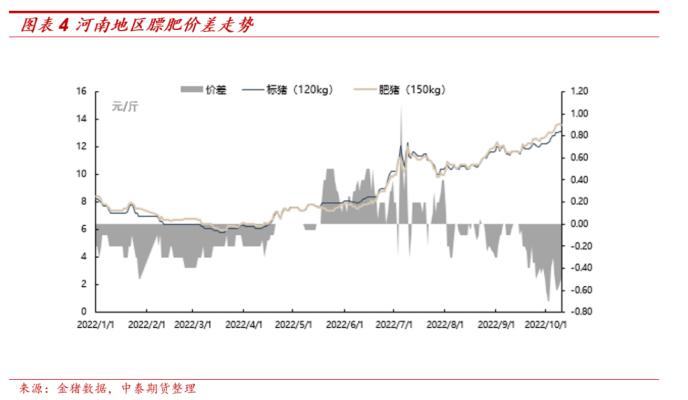

从目前市场已经发生的情况看,市场正沿着第一条路径演变,我们倾向于认为冬至前后现货价格不及预期的风险正在积累:第一,出栏数量方面,按照去年官方的能繁母猪数量情况,今年冬至前后的生猪理论出栏数量应该是今年最低的阶段,但是同样需要考虑9-11月份这三个月压栏向后累积的猪的数量,因素冬至前后生猪的出栏数量规模并不能很好的定性。第二,出栏体重方面,目前已经进入了压栏增重的阶段,目前肥猪的价格明显比标猪好,推动全社会压栏,体重的增长可能会由125增加到130公斤,体重的增长可能会为市场提供额外的5%的猪肉供应。第三,出栏窗口方面,冬至前后的出栏窗口非常紧张,只有大概20天左右的时间,出栏窗口非常拥挤,对价格的压强可能更强。第四,出栏情绪方面,因为出栏窗口紧张,散养户、集团厂集中出栏,有可能导致恐慌性的抛售,这对价格的压制作用会比较明显。

3、无需过于担忧未来消费不及预期的影响

猪肉消费本身具有刚性特征。具体体现在两方面:第一,社会猪肉消费总量中有一部份消费量是固定的,如果市场供应不足以满足这部分刚性的猪肉消费,将导致现货价格上涨较为快速且幅度较大,供给端将在价格形成过程中具有压倒性的影响力。第二,每年四季度的猪肉消费增长具有刚性,收入水平降低、替代品价格下滑等因素在四季度对猪肉消费的抑制显著低于其他时间段。

从今年现货市场价格走势情况看,生猪价格上涨较快且幅度很大,养殖端基本主导了现货市场的价格走势,屠宰场和终端消费者的议价能力较低。综合目前市场对今年生猪供应减产的讨论,我们认为今年的生猪整体供应量与社会猪肉消费中的刚性需求部分差距不大,当前的猪肉消费具有刚性特性,供给不足仍将是主导市场价格的核心因素,其他周边因素如:收入水平下滑等在供应没有实质性改善的前提下对猪肉消费的挤压作用将非常有限。

另外,我们也观察到四季度猪肉消费路径带有刚性,高价抑制、收入降低等因素同样很难打破四季度消费向上的通道。我们观察一些较为极端的例子:历史上2011年、2015年、2016年、2019年、2020年的生猪现货价格处于历史较高的水平,但这些年份四季度的消费量都出现了明显上涨,说明商品本身的高价并没有阻断四季度猪肉消费增长的路径。因此,从季节规律来讲,四季度猪肉消费路径同样具备刚性上升的特征,除非出现极端情况(比如更大范围的封控),高价抑制、平均收入降低等因素都很难打破四季度消费向上的确定性。

4、主要结论

供给方面,我们认为在供给总量偏紧前提下,生猪出栏阶段性(节前超卖、普遍压栏)、结构性(肥猪占比低)断档是推动近期现货价格加速上涨的重要原因。但阶段性、结构性断档并不能持续,供给因素导致的冬至前后现货价格不及预期的风险正在积累。需求方面,我们认为今年的生猪整体供应量与社会猪肉消费中的刚性需求部分差距不大,当前的猪肉消费具有刚性特性,供给不足仍将是主导市场价格的核心因素,其他周边因素如:收入水平下滑等在供应没有实质性改善的前提下对猪肉消费的挤压作用将非常有限,四季度猪肉消费继续放量的路径具有确定性。

策略方面,供需博弈加剧,盘面持续大涨后有调整的需求,短期不建议追多。

来源:中泰期货

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47