AMD不断推进AI路径

AMD在发布季度财报前,市场普遍担忧其新推出的 AI 芯片无法带来预期的增长。尽管 AMD 的业绩似乎印证了这一担忧,但但AMD未来AI GPU升级的节奏让市场感到惊讶。有外国分析师认为,财报公布后,股价出现下跌,但在整体前景向好的情况下,投资逻辑依然十分看涨。

作者:Stone Fox Capital

优劣对比

AMD 公布的 2024 财年第四季度业绩如下:

➢非 GAAP 每股收益为 1.09 美元,符合市场预期。

➢营收 77 亿美元,同比增长 24.2%,超出市场预期 1.7 亿美元。

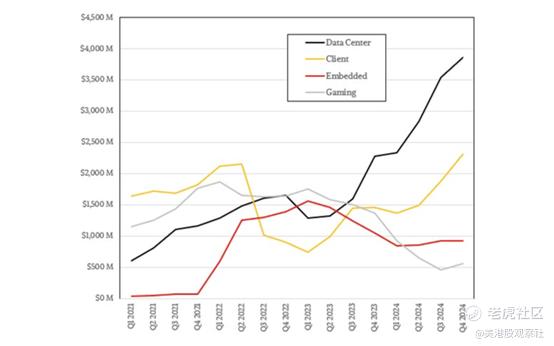

随着 AMD 迈入 2025 年,公司回归稳定增长模式,数据中心业务的增长弥补了嵌入式和游戏业务的疲软。预计未来嵌入式业务将贡献一定增长,而游戏业务可能保持疲软,但季度销售额仍在 5 亿美元左右,不会出现大幅下滑。

关键在于,数据中心业务的收入已占公司总收入的 50% 以上。未来,AMD 将伴随数据中心市场成长,AI GPU 业务的转型也让公司的增长模式更加稳定。

AMD 预计 2025 年第一季度收入同比增长30%,达约 71 亿美元,略高于市场普遍预期的 70 亿美元。然而,由于市场对更高增长的预期,加上最新 AI GPU 业绩未能令人满意,AMD股价下跌超过10%。

市场最初预计 AI GPU 业务将在 2024 年下半年快速增长,但目前 2024 年上半年该业务销售额与四季度相比仍保持平稳。关键问题在于 MI325 GPU 并未达到预期,但 AMD 已经提前将 MI350 系列的发布时间从年底调整至年中,大幅加快产品迭代速度。

MI350 预计将与英伟达的 Blackwell 架构 B200 GPU 竞争,使 AMD 在 AI GPU 领域的竞争力大幅提升。

在四季度财报电话会议上,AMD CEO 苏姿丰发表了以下重要声明:

“展望未来,我们的下一代 MI350 系列 GPU 采用 CDNA 4 架构,在 AI 计算性能方面将实现史上最大跃升,比上一代 CDNA 3 提高 35 倍。硅片表现良好,我们在收到第一批芯片后的 24 小时内便能运行大规模 LLM(大模型),并且验证工作进展超预期。”

“客户对 MI350 系列的反馈积极,正在推动更广泛的合作,尤其是与现有超大规模云计算公司(hyperscalers)及新客户的深度合作。基于初期的硅片进展和客户兴趣,我们计划本季度开始向主要客户提供样品,并计划在年中加速量产。”

此外,AMD 还确认 MI400 系列(2026 年发布)也在顺利推进,CDNA 未来架构将支持大规模数据中心解决方案,与 CPU、GPU 及网络深度整合。

AMD 未来 AI GPU 产品路线图:

➢MI325X(2024四季度):拥有行业领先的内存容量和带宽,计算性能比竞品高 1.3 倍,与 英伟达 H200 GPU 相当。

➢MI350X(2025 年):采用 CDNA 4 架构,AI 推理性能比 MI300 提升 35 倍,预计将与 英伟达 B200 GPU 竞争。

➢MI400(2026 年):采用 CDNA “Next” 架构,支持更高级别的数据中心计算集成。

从本质上讲,MI325X更符合英伟达的H200 GPU,而MI355X将匹配具有更高内存的B200 GPU。

虽然市场正在放弃AMD,但这家芯片公司实际上正变得更具竞争力。管理不断地向前推进,遇到任何挫折都要迅速转向。

大人工智能未来

市场对 AMD 2025 年 AI GPU 业务的明确指引感到失望,原本希望公司能给出80亿至100亿美元的AI业务收入预期。然而,苏姿丰确认AI业务的长期增长趋势:

“我们相信,AMD 目前处于陡峭的长期增长轨道上,数据中心 AI 业务将从 2024 年的 50 亿美元 收入迅速增长至未来的 数百亿美元。”

换言之,AI 业务收入有望从2024年的50亿美元增至200亿美元以上,关键问题在于增长速度。但这一趋势几乎无可争议。

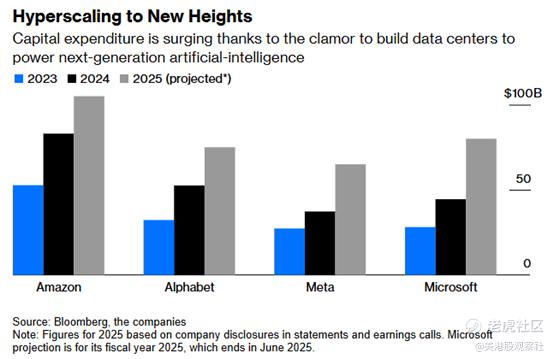

值得注意的是,大型科技公司正在大幅增加数据中心支出。例如,亚马逊计划在2025年投资1000亿美元,而亚马逊、谷歌 、Meta和微软的总资本支出预计超 3000 亿美元。

与此同时,英伟达预计 2026 财年数据中心业务收入可达 2000 亿美元,而这一预测甚至未计入科技巨头最近宣布的额外资本支出。如果 AMD 仅获得 10% 的市场份额,其 AI 业务收入便可从去年 50 亿美元跃升至 200 亿美元。

基于销售额从2024年的250亿美元增长到150亿美元,AMD可以在未来几年实现以下财务目标:

总收入= 400亿美元

毛利润率 = 60% → 240 亿美元

运营支出 = 24% → 96 亿美元

营业收入= 144亿美元

税率 13% → 净利润 125 亿美元

每股收益= 125亿美元/1.64亿美元股票= 7.62美元

如果 AMD 获得 20% 市场份额,AI 业务再增长 200 亿美元,整体收入达 600 亿美元:

总营收 = 600 亿美元

毛利润率 = 60% → 360 亿美元

运营支出 = 24% → 144 亿美元

营业利润 = 216 亿美元

税率 13% → 净利润 188 亿美元

每股收益= 11.46 美元

当然,高得多的销售额可以提高部分利润率。考虑到该公司只有20%的市场份额,AMD可以实现每股收益11.46美元的目标,而不是最终的牛市情况。

股票疲软的讽刺之处在于,AMD即将推出一款与目前市场上英伟达的GPU竞争的GPU,而与此同时,数据中心终于克服了来自其他领域的一些不利因素。最终的结果是,AI GPU销售的所有增长将更多地反映在AMD的季度业绩中,从而推动股价走高。

该股的交易价格约为每股收益基本目标的14倍。AMD的机会是在AI GPU领域抢占更多的市场份额,从而重新测试之前的高点。

最大的风险是MI350或MI400 GPU无法提供具有竞争力的产品。AMD的销售将陷入困境,其股价可能会走低。

总结

当前市场对 AMD 的悲观情绪提供了机会。随着科技巨头大规模投资数据中心,AMD 未来几年将实现显著增长,并逐步挑战英伟达的市场主导地位。

$美国超微公司(AMD)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33