格上每日收评—2022年10月14日

今日市场

今日A股三大指数均收涨,个股也呈普涨态势,近4500只个股飘红,量能较昨日明显放大,市场情绪回暖,北向资金跑步入场。在昨夜美国9月CPI数据并未转好的情况下,美股却迎来了三大股指的上涨。不过在早盘的时候,标普500指数最低下跌了2.4%,到了2020年11月以来的最低水平,但在能源和金融类股的领涨下收涨2.6%,标普500从低点到高点涨幅超过5%。这次的大逆转可能是源于两个外围的利好:一是美国商务部长雷蒙多表示,拜登将考虑一些针对性的关税减免;二是据消息人士称,欧洲央行工作人员上周会议展示的模型预测,欧央行加息后的利率峰值为2.25%,远低于市场预期的3%以上。在二者的共同刺激下,全球资产开始了反攻,亚太地区指数也普遍收涨。再来看国内,这两天A股市场有着喜迎盛会的态势,个股走着普涨的态势。具体来看,医疗器械、医疗服务、生物制品、光伏设备等涨幅居前。医疗器械采购新政刺激了今天的医疗板块,而光伏板块的上涨与一则消息相关:美国政府公布了实施总统公告的"最终规定"。根据公告,拜登政府暂时免除了对使用中国制造的零部件在柬埔寨、马来西亚、泰国或越南组装的太阳能电池和组件征收的所有反倾销或反补贴税。这可能会令东南亚电池和组件产能获取超额利润的能力恢复(如隆基、天合等龙头),提振了市场对需求增长的信心。总体来看,之前A股的板块轮动是轮流跌,而近期的轮动是轮流涨,希望二十大的召开可以佛光普照。但涨多了就避免不了回踩,若是想追高还是得谨慎一些。

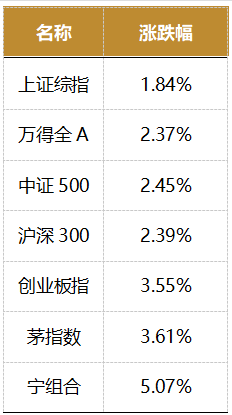

截至收盘,今日上证指数收于3071.99点,上涨1.84%,成交额为3721亿元;深证成指上涨2.81%,成交额为4888亿元;创业板指上涨3.55%。今日两市上涨个股数量为4492只,下跌个股数为361只。

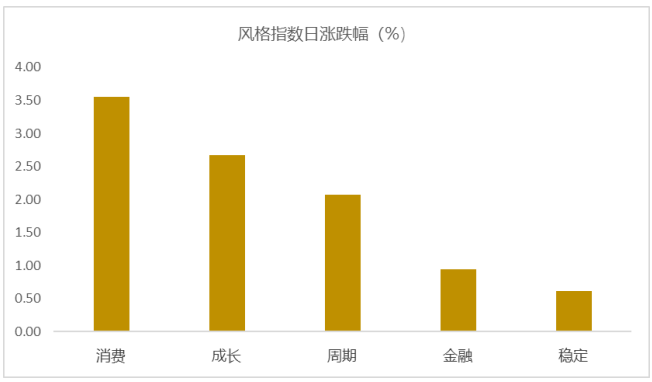

从风格指数上来看,今日所有风格均表现不错,其中消费和成长风格表现最好,金融和稳定风格表现相对偏弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有29个行业上涨,其中医药生物,社会服务,电力设备行业领涨,涨幅分别为7.13%,3.05%,2.87%。综合,农林牧渔行业下跌,跌幅分别为0.66%,0.14%。

资金面上,今日北向资金净流入74.71亿元;其中沪股通净流入46.53亿元,深股通净流入28.18亿元。近三个月北向资金净流出172.07亿元。俄乌关系对北向资金边际影响逐渐缩小,美联储流动性最近对北向资金影响较大。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.42%,已超过一倍标准差,万得全A指数大概率处于底部区域爬升阶段。风险溢价指数近期上抬,市场情绪较弱。后期市场虽仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:我国9月通胀数据已出!如何理解?

2022年10月14日,国家统计局发布2022年9月CPI和PPI数据:2022年9月CPI同比上涨2.8%(前值为2.5%),核心CPI同比增长0.6%(前值为0.8%);PPI同比上涨0.9%(前值为2.3%)。

光大证券认为,CPI同比创近期新高,结构上呈现“食品价格加速上升,能源价格继续回落,核心通胀持续低迷”的特点,后续CPI向上动力有限,更应关注核心CPI的持续低迷。目前猪肉价格也已经处于较高水平,后续回落的概率较大,因此后续伴随着食品价格的回落,CPI向上的动力有限。2020年居民杠杆率提升明显,2021年以来去杠杆不明显,表明居民资产负债表的修复并不顺畅,都将制约居民消费的修复高度,也使得消费品端物价难有太好的表现,后续更多关注核心CPI的走势。PPI同比增速降至1%以下,环比降幅收窄,加工业出厂价格同比创2020年7月以来最低值。目前国际原油、有色金属等大宗商品价格继续波动下降,国内部分行业市场需求偏弱,后续PPI仍可能下行,需关注PPI同比年内是否会过快转负。

东北证券认为,通胀年内高点已过,10月、11月CPI将有明显回落,12月有所反弹,但高度有限。9月核心CPI同比仅增0.6%,该水平为2021年3月以来的最低水平。核心CPI作为更为合适的反映经济凉热的通胀指标,其主要受自身供需逻辑主导,7月以来核心CPI的趋势下行,反映出当前经济仍在很大程度上受散发疫情困扰,社会需求依然不足,市场主体消费信心有待提振。后续若疫情形势依然反复,则核心CPI将保持低位,下拉CPI整体表现。9月PPI回落主因国际原油价格下行带动国内相关行业价格的下降。往后看,随着美联储加息的坚定推进,全球大宗商品价格四季度将持续承压,四季度PPI中枢较三季度的2.5%将进一步回落。

国联证券认为,“猪通胀”推升CPI,核心通胀创今年以来新低9月CPI同比涨幅扩大受食品价格上行及季节性因素推动,核心CPI表现疲弱。其中猪肉价格对CPI的拉动是CPI上行的主要拉动项,非食品项则受国际油价回落带动国内成品油价格小幅下跌影响,对CPI上行形成压制。但核心通胀无虞,总需求未现全面膨胀,“猪通胀”不构成全面通胀的压力,通胀压力较小,不会影响货币政策及流动性宽松。PPI仍将延续回落趋势。随着经济衰退预期加深,国际大宗商品如油气价格或将持续下探。国内疫情反弹或拖累工业品需求,内需型大宗预计将延续下跌趋势。另外从基数效应来看,去年同期基数走高也对PPI同比形成一定抑制作用。

新闻二:美国9月通胀数据公布!怎样看待?

美国9月未季调CPI同比升8.2%,预期升8.1%,前值升8.3%;环比为0.4%,高于预期和前值的0.2%和0.1%。美国9月核心CPI同比为6.6%,高于预期和前值的6.5%和6.3%,环比为0.6%,高于预期的0.4%。

CPI同比增速主要由食品分项提振,能源价格放缓。分类数据显示,9月食品价格增速为11.2%(前值11.4%),其中非家庭食品价格增速由前值的8%上升至8.5%。能源价格增速放缓至为19.8%(前值23.8%),其中电力价格增长15.5%(前值15.8%)、公用事业价格增长33.1%(前值33%)、能源商品价格增速19.7%(前值27.2%)。

西部证券认为,虽然9月通胀整体依然处于下行通道中,但是读数高于预期或意味着仍需警惕通胀高位徘徊带来的尾部风险。1)9月PPI同比增速高于预期,且环比为三个月来首次回升,主要来源于能源、食品和服务相关成本上涨;2)9月美联储会议纪要显示与会者对于当前的高通胀仍然无法接受,虽然有所回落但是下降的速度低于前期的预期;3)10月5日举行的“欧佩克+”会议决定自11月起,将其原油日均产量下调200万桶,旨在阻止油价下滑,WTI和布伦特原油价格随后反弹;4)俄乌冲突的持续性以及不确定性仍存。

长江证券认为,1、尽管能源价格持续回落,但核心服务价格走高导致美国通胀压力仍然较大,9月美国CPI同比涨幅回落至8.2%,仍高于预期的8.1%,核心CPI同比涨幅也扩大至6.6%。2、美国CPI回落幅度为何不及预期?服务通胀上行、食品价格续升是主要原因,而商品通胀有所缓和。3、美国服务通胀接棒商品通胀的画面已经开始演绎,但通胀压力并未消减,尤其是核心通胀再度上行意味着美国需求尤其是服务需求仍然火热,因此我们预计美联储11月或将继续加息75BP。

光大证券认为,美国9月CPI再度超市场预期,核心通胀压力继续抬升。季调后环比看,商品和服务通胀表现分化,其中,二手车价格明显回落,表明供应链持续好转,但住宅、医疗、交通服务价格涨幅扩大,显示劳动力市场供需紧张,正持续抬升美国通胀粘性,近期罢工事件也在推升潜在的工资-通胀螺旋风险。数据公布后,市场迅速上调美联储加息预期。FedWatch数据显示,11月加息75bp的概率为96.3%、12月加息75bp的概率为71.5%;市场对年末美联储利率水平的预期,上升至4.5%-4.75%。我们认为,四季度美国通胀将持续受地缘政治、劳动力短缺、房租价格高企问题扰动,年内美联储加息步伐难以放缓,预计11月议息会议中,美联储大概率加息75bp。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26