豪募60亿,海康机器人冲击IPO,利润存在波动

春节期间,宇树科技的机器人凭借在春晚的亮相火遍大江南北,人形机器人概念股也随之炙手可热,成为与DeepSeeK并肩的市场焦点。节后三个交易日,万得人形机器人指数上涨9.82%。

这家成立于2016年的公司,总部位于浙江杭州。以往,杭州给人们的印象多与“旅游城市”、“白娘子”、“阿里巴巴”等关键词联系在一起,而如今,“宇树机器人”也将成为这座城市的崭新名片。

人形机器人指数走势,来源:Wind

近年来,安徽合肥凭借精准的产业投资眼光,成功吸引了蔚来、长鑫半导体、京东方等一批明星企业,令众多地方政府羡慕不已。

而这一次,杭州也凭借机器人产业的崛起,有望在科技创新领域占据一席之地。

除了宇树科技,近期软通动力也在杭州成立了机器人科技公司,业务涵盖多项AI领域。

与此同时,安防行业巨头海康威视也正在拆分其机器人子公司,计划单独上市。

这些动态无疑为杭州的机器人产业注入了新的活力,进一步巩固了其作为科技创新高地的地位。

格隆汇新股获悉,杭州海康机器人股份有限公司(简称:海康机器人)于2025年1月2日回复了审核中心意见落实函,保荐人是中信证券股份有限公司。

海康机器人上市申请于2023年3月获深交所创业板受理,2024年1月15日收到审核中心意见落实函,历经了11个月之后,终于完成了意见落实函回复。

公司此次拟募集资金高达60亿元,主要用于机器人研发和生产平台的建设。

接下来透过招股书来探究一下海康机器人的详细情况。

01

背靠海康威视,聚焦机器视觉和移动机器人业务

海康机器人也成立于2016年4月,由海康威视独资设立。

截至2023年6月30日,海康威视持有公司60%的股份,是公司的直接控股股东,国务院国资委旗下的中国电科为实际控制人。

海康机器人从事机器视觉和移动机器人的硬件产品和软件平台的研产销,业务聚焦于工业物联网、智慧物流和智能制造。

机器视觉方面,公司聚焦工业视觉传感,驱动工业数字化和智能化。机器视觉业务已拥有2D视觉、智能ID、3D视觉三大硬件产品线,同时以VM算法软件平台为核心,培养视觉应用生态。

公司持续为3C电子、新能源、汽车、医药医疗、半导体、快递物流等行业客户提供机器视觉硬件产品和算法软件平台,提升生产制造柔性和产品品质,助力智能制造的发展。

公司部分机器视觉产品介绍,来源:招股书

移动机器人方面,海康机器人聚焦内物流,推动制造业、流通行业的自动化及智能化。

移动机器人业务依托潜伏、移/重载、叉取和料箱四大硬件产品线和机器人调度系统RCS、智能仓储系统iWMS两大软件平台,重点覆盖汽车、新能源、3C电子、医药医疗、电商零售等细分行业客户,提供专业的智能物流解决方案,可为下游用户降低物流系统运营成本,提升生产效率和管理质量。

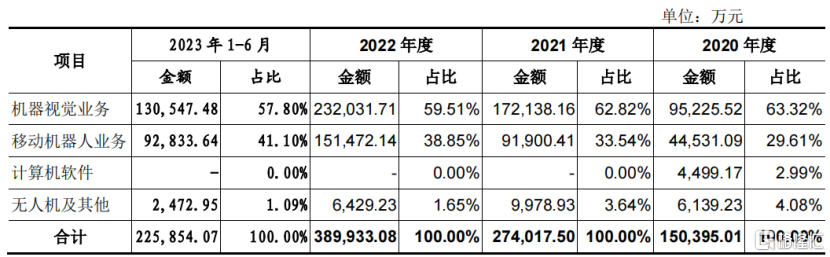

2020年至2023年1-6月,机器视觉业务占公司主营业务收入的比重由63.32%降至57.8%,移动机器人业务的占比则由29.61%提升至41.1%。两项业务的收入合计占主营业务收入的比例均超过了90%。

主营业务收入构成情况;来源:招股书

02

营收保持增长,归母净利润存在波动

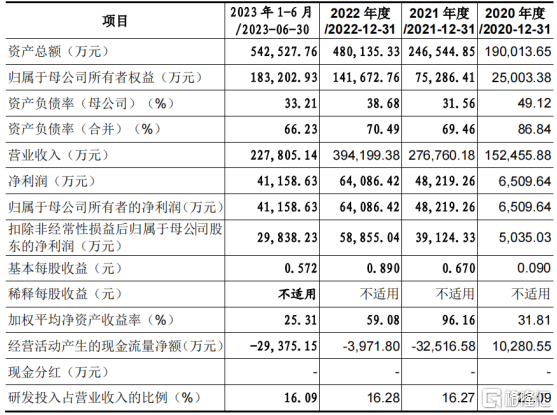

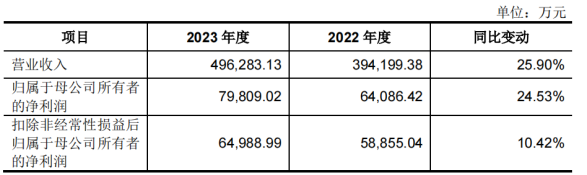

财务数据方面,2021年、2022年、2023年、2024年1-9月,海康机器人的营业收入分别为27.68亿元、39.42亿元和49.63亿元、42.14亿元;同期归母净利润分别为4.82亿元、6.41亿元、7.98亿元、4.17亿元。

值得注意的是,2024年1-9月公司营收同比增长19.41%,而归母净利润同比下降29.78%,主要原因在于公司销售费用和研发费用的持续上升所致。

公司主要财务数据;来源:招股书、落实函

从毛利率来看,海康机器人的主营业务毛利率由2020年的44.55%降至2023年1-6月的41.34%。

其中,移动机器人业务毛利率由2020年的42.89%降至2023年1-6月的34.84%,主要原因在于行业竞争的加剧导致产品存在一定幅度的降价。

机器视觉业务的毛利率稍高,2023年1-6月为45.73%,2020年至2023年1-6月呈一定的波动趋势。

海康机器人过往持续投入研发,2020年度至2023年1-6月,研发费用合计达18.4亿,研发费用率超16%。

值得注意的是,2020年至2023年1-6月,随着公司业务发展及收入规模增加,公司应收账款呈上升趋势。

截至2023年6月30日,公司应收账款账面价值达15.72亿元,占当期流动资产的比例为32.80%,占当期营业收入比例达69.02%。此外,公司的存货占比也较高。

招股书表示,随着公司生产经营规模不断扩大,原材料采购与产品备货相应增加,应收账款也有所增加,上下游的付款及收款结算存在一定的时间差所致。此外,公司不断扩充员工团队,为此支付了较多的职工薪酬,也增加了经营活动现金流出。

多重因素叠加,海康机器人的经营性现金流面临一定的压力,2021年度、2022年度及2023年1-6月,公司经营活动现金流量净额为负。

此外,2023年1-6月,公司长、短期借款(含一年内到期的长期借款)合计达10.62亿元,资产负债率为66.23%,高于同行业可比公司。

由于历史原因,海康机器人存在与中国电科下属企业、海康威视及其下属企业之间的关联交易。

其中,2020年公司向关联方采购金额占到当期采购总金额的66.34%,后续占比有所下降,但是2023年1-6月关联采购依然占10.88%。这也是此次审核中心意见落实函重点关注的问题之一。

03

行业前景较好,技术上需要持续研发更新迭代

就行业而言,需要分机器视觉和移动机器人两块来看。

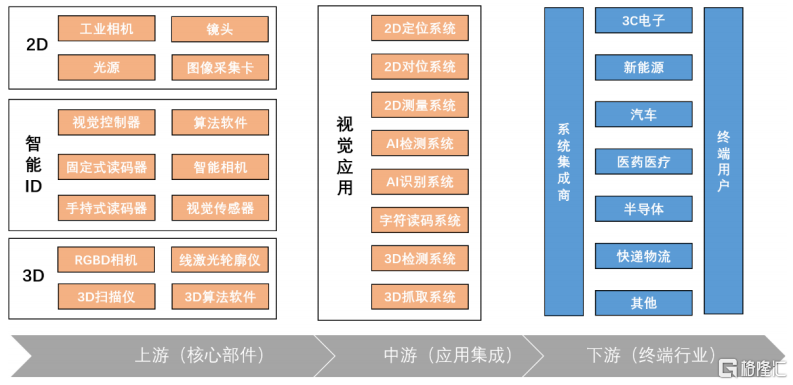

机器视觉行业的下游为各行业集成应用和服务,终端行业主要有3C电子、新能源、汽车、医药医疗、半导体、快递物流等。

海康机器人所处的细分领域位于产业链中上游,专注底层算法软件和硬件技术。

机器视觉产业链,来源:招股书

随着全球制造中心向中国转移,中国已成为国际机器视觉厂商的重要目标市场。2021年,国内3C电子、新能源、快递物流等行业的蓬勃发展拉动了相关企业的扩产需求,机器视觉需求增长明显。

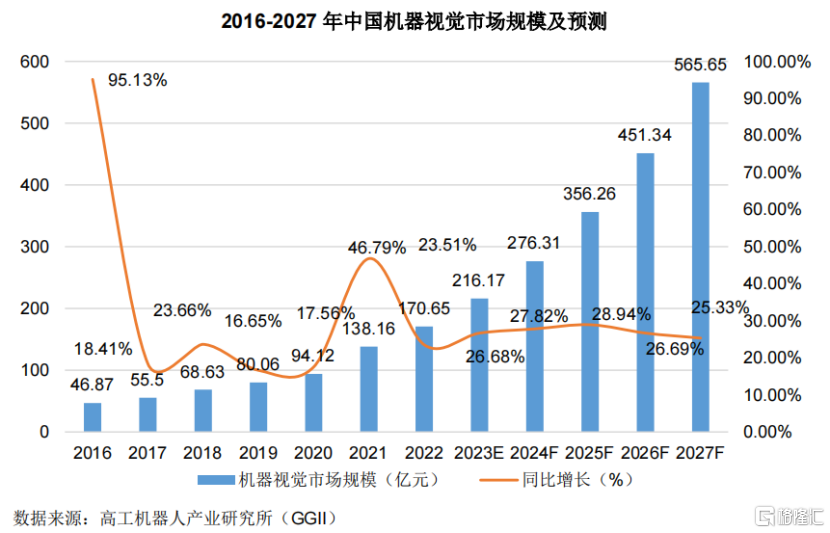

GGII数据显示,2021年中国机器视觉市场规模138.16亿元(该数据未包含自动化集成设备规模),同比增长46.79%。

其中,2D视觉市场规模约为126.65亿元,3D视觉市场约为11.51亿元。2022年受宏观环境影响增速略有降低,但仍保持23.51%的同比增长。根据GGII预测,至2027年我国机器视觉市场规模将达到565.65亿元。

移动机器人是一种以电池为动力,装备有电磁、视觉和激光等自动导航模块,能够沿规划路线自主行驶,具有安全保护以及各种移载功能的运输车,是工业机器人的一种。

移动机器人能够根据后台机器人控制系统的指令进行自主行驶,到达指定地点,完成搬运、分拣、装配等作业任务。

海康机器人所处的细分领域主要定位于产业链的中上游,以移动机器人的整机制造及机器人调度系统和智能仓储系统的研发为主,其中大部分关键的核心上游零部件以自研为主,包括机器人主控制器、视觉传感器、电机驱动器、电源管理模块等。

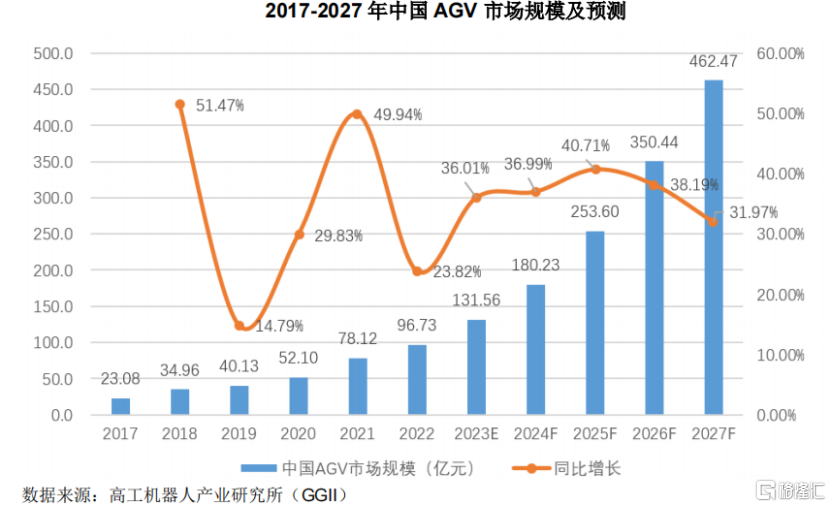

据GGII统计,2022年我国移动机器人市场规模约96亿元。由于叉车替换需求、仓储机器人需求等都较为旺盛,预测我国移动机器人市场在2027年将超过460亿元,产业发展空间较大。

据上述市场空间计算,2022年公司机器视觉业务的市场占有率为13.60%,移动机器人的市场占有率为15.66%。

总体而言,海康机器人所处的机器视觉及移动机器人行业均属于技术驱动型与技术密集型行业,融合了多个学科领域,其下游应用需求也处于高速迭代期,技术迭代与产品创新频繁。

未来,公司能否准确研判行业发展趋势,前瞻性地进行技术研发布局并高效地将技术转化为产品落地,我们持续保持关注。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47