AI数据中心热潮催生新龙头?天弘科技还能涨多少!

天弘科技最近表现不错,股价不断新高。有外国分析师认为,公司在电子制造方面的能力是数据中心高需求的关键资产,这种需求在未来一段时间内仍将保持强劲。

作者:Ricardo Fernandez

简介

天弘科技曾经是IBM的一部分,拥有悠久的历史和专业知识,专注于为集中化的客户群体提供合同或外包电子制造服务。

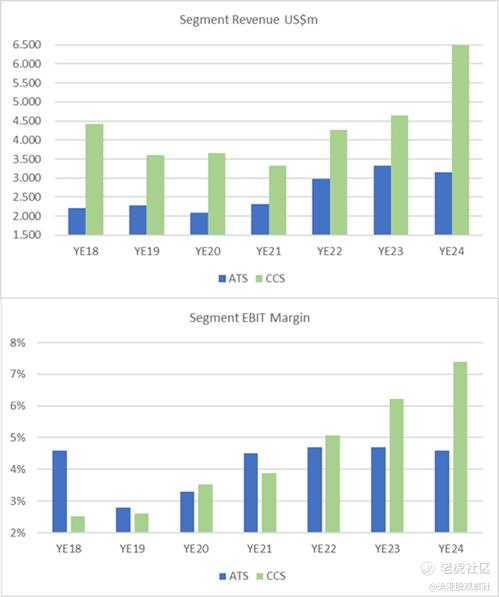

天弘科技在北美和亚洲拥有18个制造设施,生产的产品种类繁多,分为两个业务板块:先进技术解决方案(ATS)和连接与云解决方案(CCS)。正是CCS板块推动了收入、利润率和盈利的增长,进而引发了股票的重新估值。

量化评级

在SA量化因素中,天弘科技被评为第三好的股票,只有盈利能力是薄弱环节。这主要是因为天弘科技的利润率较低,这是由于其合同制造业务的性质决定的。因此,如果公司能够实施或转型为一家研发型科技公司时,可能会引发利润率的大幅增长。然而,毛利率或自由现金流(FCF)的转化率不如投资资本回报率(ROIC)重要。

利润率提升

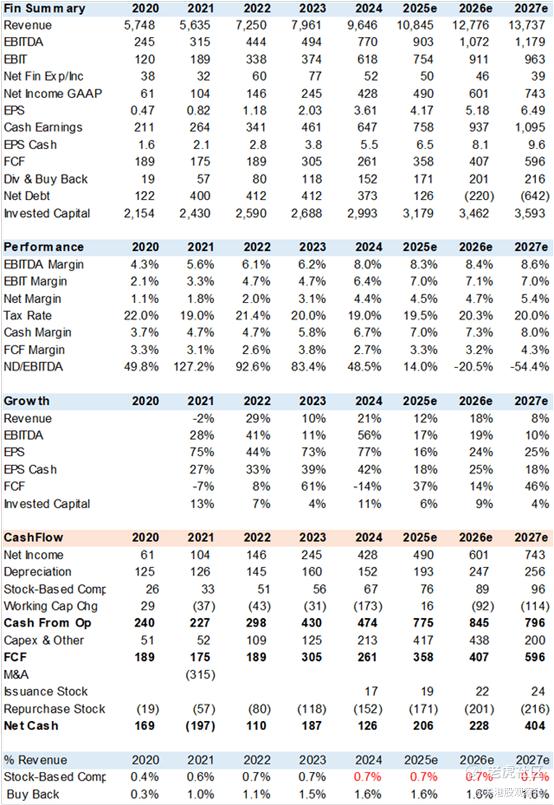

如上所述,直到数据中心需求(由人工智能驱动)影响到其CCS之前,天弘科技的收入和盈利在超过15年的时间里都没有增长。CCS的合同涉及交换、存储、服务器、机架和冷却系统,推动了2022年收入增长29%,2024年增长21%。2025年的指引预计收入为107亿美元,较2024年增长约12%。更重要的是,这种产品合同需求带来了定价权和规模效益,使得EBITDA利润率从6%跃升至8%,推动每股收益增长超过70%。

共识预测比公司最近的指引更为乐观,似乎包含了CCS板块持续强劲的需求以及ATS收入持平的预期。公司可能正受益于强劲的需求,以及一些竞争对手(如超微电脑)在产能/财务方面的限制。

随着公司增加研发和创新能力,利润率或附加值还有更大的提升空间。Arista Networks是这方面的典型例子。

估值

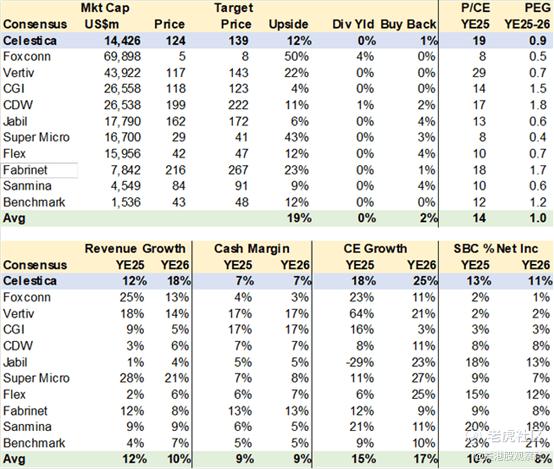

从2003年到2022年,公司报告的财务业绩一直在下降或停滞不前。虽然它并非一家只为偿还债务而存在的“僵尸公司”,但这种乏善可陈的财务表现导致其估值极为低廉,大多数人都会将其归类为价值股,其市值/现金收益比率不到5倍。盈利的大幅增长吸引了市场的关注,目前该股票的估值更接近成长股,市盈率为19倍,按2025财年末的预测,其PEG接近1倍。

公司显著改善的投资资本回报率(ROIC)和自由现金流应该能够支撑更高的PEG,达到1.2倍,但仍低于研发型科技公司。如果天弘科技能够从合同制造转型为设计产品时,它可能会获得更高的估值倍数。

同行对比

在几家电子制造服务(EMS)公司的共识预测,其中最著名的是富士康,还有一些数据中心供应商。该行业利润率低、增长缓慢,从估值角度来看相对便宜。由于缺乏明显的知识产权、品牌价值以及高资产和营运资本需求,市场并不看好合同或外包制造公司。因此,增加研发等能力可能会带来显著的估值倍数扩张。

风险

主要风险是数据中心需求的速度,正如DeepSeek事件所引发的恐慌。如果天弘科技的主要客户群体——超大规模企业——放慢数据中心的建设速度,公司从财务和股票估值角度来看将受到重大影响。

总结

公司在电子制造方面的能力是数据中心高需求的关键资产,这种需求在未来一段时间内仍将保持强劲。同时,逐步向技术研发(研发)转型可能会提高利润率和投资资本回报率(ROIC)。最后,尽管股票的绝对估值倍数较高,但与公司最近确认的预期增长相比,它仍然相对便宜。

$天弘科技(CLS)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47