“热” 起来的高通,苹果基带要 “搅局”?

高通(QCOM.O)于北京时间 2025 年 2 月 6 日上午的美股盘后发布了 2025 年第一财年报告(截止 2024 年 12 月),要点如下:

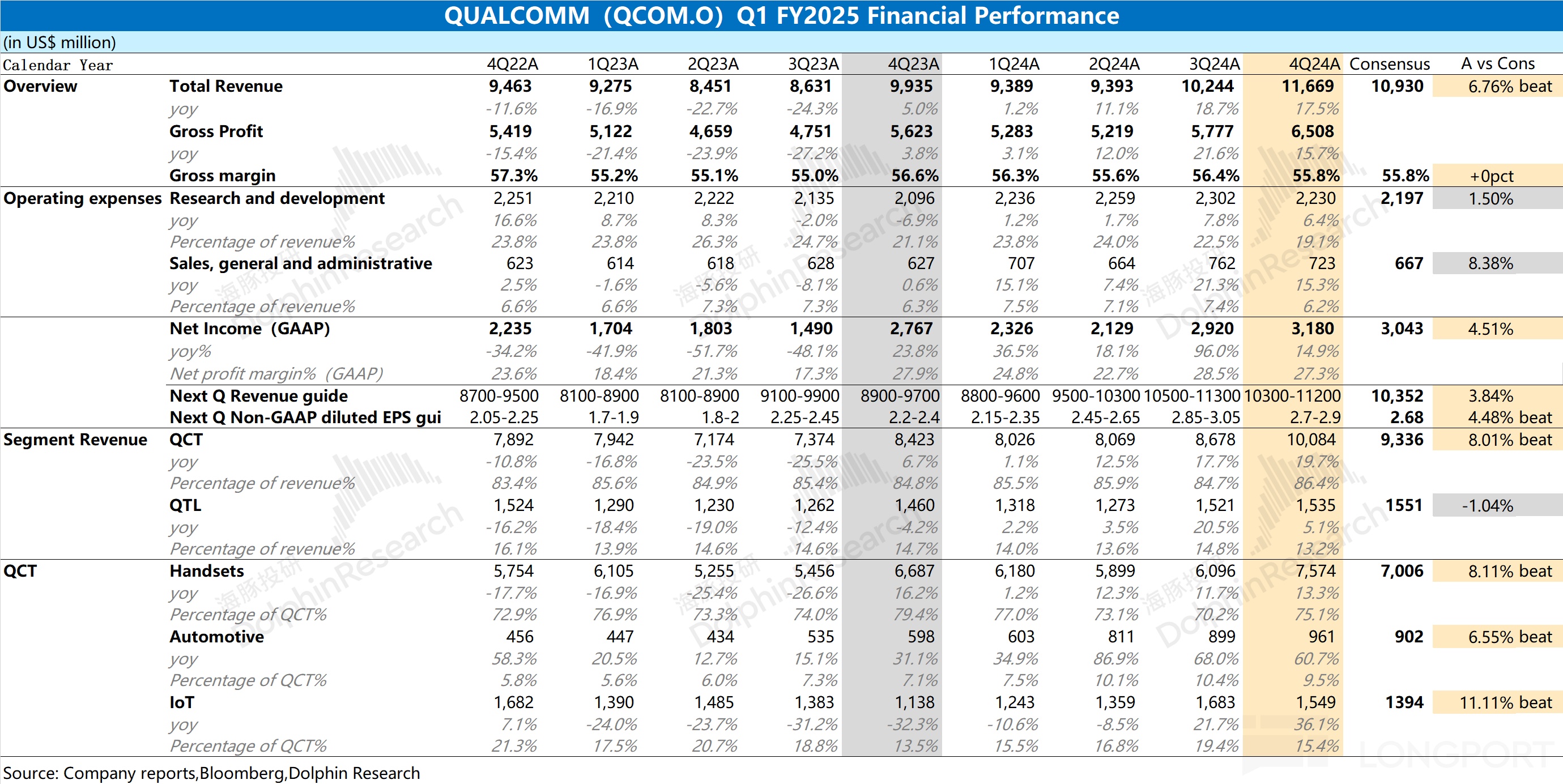

1、整体业绩:收入&利润,继续增长。高通在 2025 财年第一季度(即 24Q4)实现营收 116.7 亿美元,同比增长 17.5%,好于市场预期(109.3 亿美元)。公司本季收入增速继续增长,主要受益于 QCT 业务中的手机、汽车及 IoT 等业务全面回暖;$高通(QCOM.US) 在本季度实现净利润 31.8 亿美元,同比增长 14.9%,好于市场预期(30.4 亿美元),增长主要来自于业务回暖的推动。

2、各业务细分:核心业务继续回暖。手机业务仍然是公司各业务中的最大的一项,占比超过六成。在公司推出新品和安卓类客户出货回升的带动下,本季度手机业务维持两位数增长。此外,汽车及 IoT 的增长也都实现超预期增长,主要是受智能座舱、AI PC 及 XR 等相关需求提升的带动。

3、高通业绩指引:2025 财年第二季度(即 25Q1)预期收入 103-112 亿美元(市场预期 103.52 亿美元)和调整后利润为每股 2.7 美元至 2.9 美元(市场预期的 2.68 美元)。

海豚君整体观点:高通本次财报数据还不错,但后续交流中有所隐忧。

公司本季度的营收端和净利润都实现了两位数的增长,也都达到了市场预期,这主要是受手机、IoT 及汽车等业务全面回暖的带动。

受益于 2025 年 1 月开始的中国补贴政策,高通对下季度预期的营收和 non-GAAP 每股收益也都不错,两项都达到了市场预期。虽然营收和每股收益环比有所回落,但这主要是受季节性因素影响。

高通此前与 ARM 的纠纷也取得了部分裁决,判定高通未违反授予 Nuvia 的架构许可,且高通现有的与 ARM 的架构许可允许其继续开发通过收购 Nuvia 获得的定制核心,这也将有利于公司相关业务的开展。

在行业面回暖及补贴政策的影响下,公司的手机产品和消费电子类产品等有望继续维持增长。此外,AI PC 和主流厂商合作的深入,也将给公司带来新的增量。整体来看,公司 2025 年的业绩有望保持向好的趋势。

然而在盘后公司股价出现下滑,海豚君认为主要受财报后电话会交流等因素的影响。公司管理层谈到:

1)“对整体市场的假设是,出货量同比持平或低个位数增长,在没有考虑中国补贴和 AI 换机潮等情况下”。从中看出公司对手机行业的整体预期相对偏低,影响公司相应业务的增速;

2)“公司与大客户(苹果)的调制解调器业务(基带业务)当前的协议只是到 2026 年。如果假定后续不合作,该部分收入就为 0”。结合行业面及公司资料,海豚君推测苹果大约为高通贡献了 10-20% 的收入。如果相关合作停止,将直接影响高通的 QCT 业务。

虽然公司本次财报及下季度预期都还不错,但管理层透露 “较低的手机市场预期和基带业务的或有变动”,都将直接影响高通中长期业绩的预期,这也将在一定程度上影响市场对公司的信心。

以下是海豚君对高通财报的具体分析:

一、整体业绩:收入&利润,继续增长

1.1 收入端

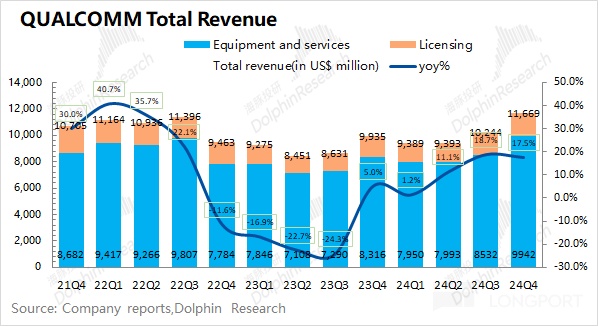

高通在 2025 财年第一季度(即 24Q4)实现营收 116.69 亿美元,同比上升 17.5%,好于市场预期(109.3 亿美元)。公司本季度收入端继续回暖,主要得益于智能手机、汽车及 IoT 业务的全面回暖带动。

1.2 毛利端

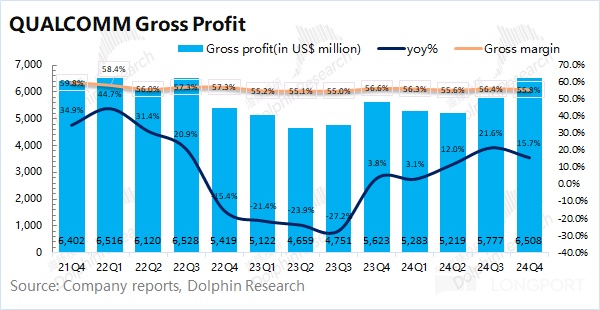

高通在 2025 财年第一季度(即 24Q4)实现毛利 65.08 亿美元,同比增长 15.7%。

其中公司在本季度的毛利率为 55.8%,同比下滑 0.8pct,符合市场预期(55.8%)。公司毛利率仍处于相对低位,但随着手机及相关下游市场的回暖,公司毛利率有望迎来回升。

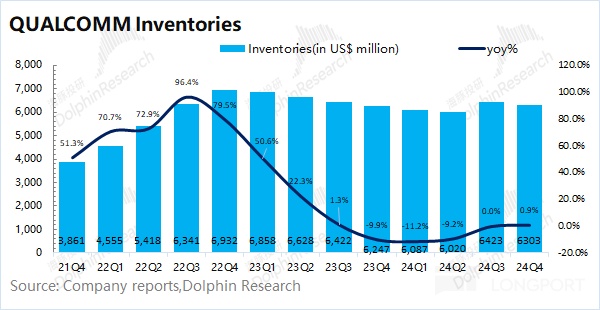

高通在 2025 财年第一季度(即 24Q4)的存货有 63.03 亿美元,同比略增 0.9%。结合过往数据看,海豚君认为公司的存货端已经改善。近两个季度的小幅回升,主要是公司对新品备货的增加,整体经营面仍然向好。

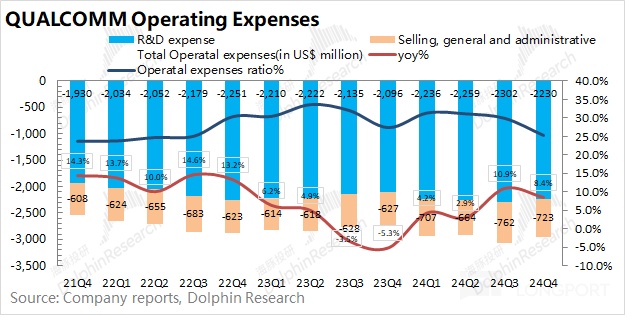

1.3 经营费用

高通在 2025 财年第一季度(即 24Q4)的经营费用为 29.53 亿美元,同比增长 8.4%。由于收入增速更快,公司本季度经营费用率继续下滑至 25.3%。

具体费用端情况,拆分来看:

1)研发费用:本季度公司的研发费用为 22.3 亿美元,同比增长 6.4%。作为科技公司,研发费用仍是公司投入的最大项,本季度研发费用率下滑至 19.1%;

2)销售及管理费用:本季度公司的销售及管理费用为 7.23 亿美元,同比增长 15.3%,销售等费用情况与营收情况有一定相关性。

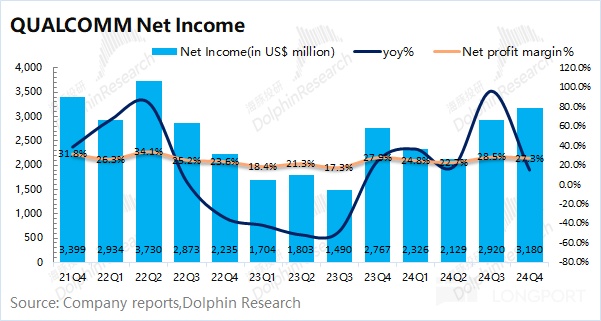

1.4 净利润

高通在 2025 财年第一季度(即 24Q4)实现净利润 31.8 亿美元,同比增长 14.9%,好于市场预期(30.43 亿美元)。本季度净利率 27.3%,盈利能力略有回落。

在剔除投资收益等非经营性的影响后,公司本季度的经营面利润同比和环比均有两位数的提升。主要是在下游领域逐渐回暖的带动下,公司经营面逐渐向好。

二、各业务细分:核心业务继续回暖

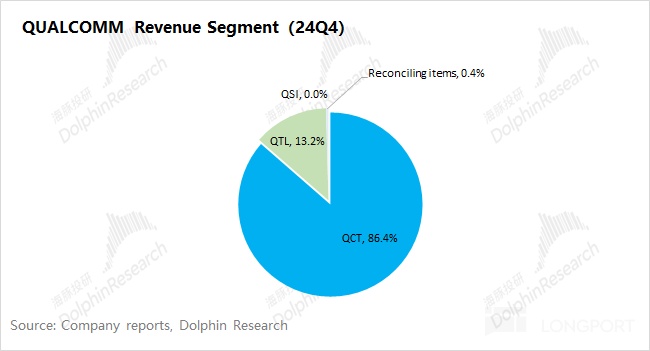

从高通的分业务情况看,本季度 QCT(CDMA 业务)仍是公司最大的收入来源,占比达到 86.4%,主要包括芯片半导体业务;其余的收入则主要来自于 QTL(技术授权)业务,占比在 13.2% 左右。

高通本季度的主要增长,来自于 QCT 业务的带动,其中手机、汽车和 IoT 业务都有不同幅度的增长。

QCT 业务是公司最重要的部分,具体细分来看:

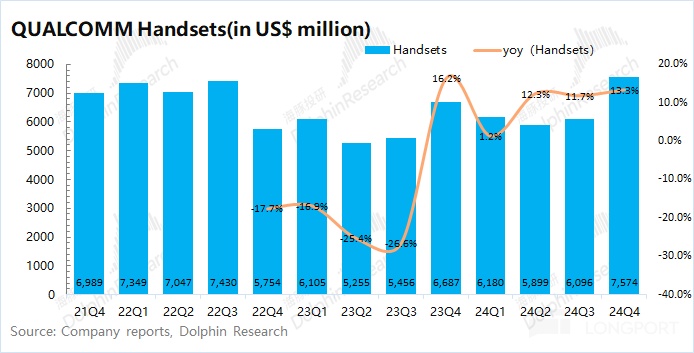

2.1 手机业务

高通的手机业务在 2025 财年第一季度(即 24Q4)实现营收 75.74 亿美元,同比增长 13.3%,好于市场预期(70 亿美元)。本季度的增长,主要来自于新推出的骁龙 8 Elite 平台行业领先性能的推动,安卓高端机型的销量和产品附加值均有所提升。

本季度安卓高端机型销量增加,是由于终端消费者对近期推出的旗舰智能手机需求增强,以及三星 Galaxy S25 系列手机全球市场份额的提升。。

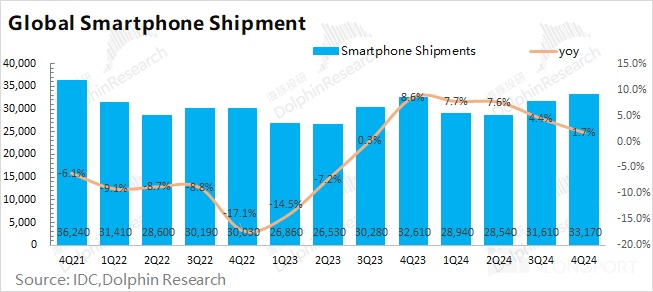

从行业数据看,2024 年第四季度全球智能手机出货量为 3.32 亿台,同比增长 1.7%。虽然手机市场出货量的整体增速相对有所回落,但公司的主要客户在本季度表现还是不错的。

安卓品牌中的 VIVO、小米等厂商在本季度都有不同幅度的增长,尤其是 VIVO 在经历产业链去库存等影响后,本季度手机出货量同比增长 12.4%。新品出货和相关客户的回暖表现,推动公司手机业务实现两位数增长。

受中国补贴等政策的推动,公司预期下季度手机业务的收入同比仍将增长 10%,继续维持回暖的趋势。

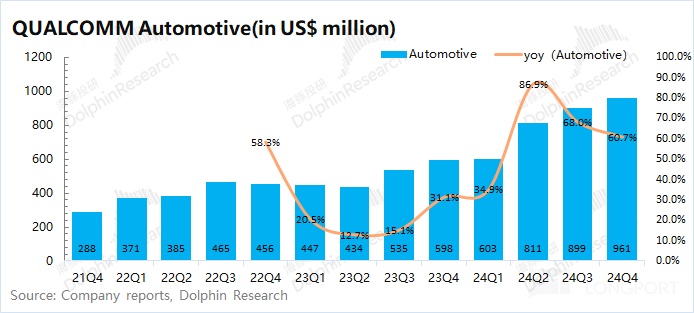

2.2 汽车业务

高通的汽车业务在 2025 财年第一季度(即 24Q4)实现营收 9.61 亿美元,同比增长 60.7%,好于市场预期(9.02 亿美元)。汽车业务是公司主要业务中增速最快的一项,已经连续第六个季度创新高。随着汽车制造商采用公司的高性能、低功耗计算和连接芯片,为消费者带来下一代体验,新推出车辆中的相关产品内容持续增加,推动了这一增长。

在 CES 展会上,高通积极与多家企业建立新合作关系。与 Ops、Alpine、Amazon、Google、Leapmotor、Mahindra 和 Hyundai Mobis 等合作,利用骁龙数字底盘解决方案推动车内人工智能和先进驾驶辅助系统的发展;还与 Panasonic Automotive Systems、Garmin 和 DCSV 等一级供应商扩大合作,采用骁龙 Cockpit Elite 平台,为软件定义汽车带来先进智能技术,提升用户体验

在汽车智能化等需求的推动下,公司预期下季度的汽车业务仍将有 50% 的增长。

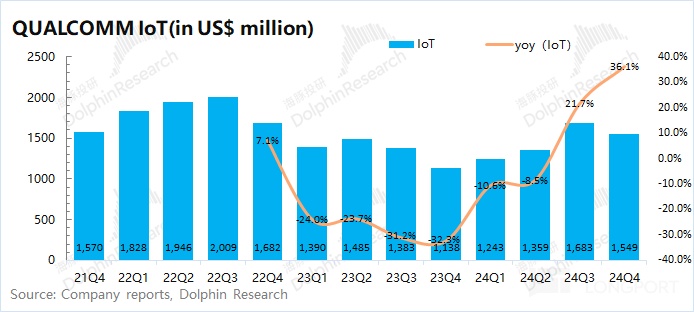

2.3 IoT 业务

高通的 IoT 业务在 2025 财年第一季度(即 24Q4)实现营收 15.49 亿美元,同比增长 36.1%,好于市场预期(13.94 亿美元)。在经历低谷后,公司的 IoT 业务迎来连续增长。

高通的 IoT 业务主要包括消费类电子产品、边缘网络类和工业类产品。而从公司财报看,公司本季度得益于公司推出的新产品,这些产品采用行业领先的处理器,并在消费、网络和工业领域具备设备端人工智能能力。

当前公司的 IoT 业务收入主要由消费电子类产品、边缘网络类和工业类产品构成。此外,公司也将 AI PC 类产品放于 IoT 业务中。骁龙 X 系列平台已有超 80 款设计在产或开发中,目标到 2026 年商业化超 100 款,覆盖华硕、宏碁、戴尔、惠普和联想等领先 OEM 厂商。在市场份额方面,12 月骁龙 X 系列在美国零售市场超 800 美元 Windows 笔记本中占比超 10%。AI PC,也有望为公司带来新的增量。

在消费电子等需求回暖及 AI PC 增长的带动下,公司预期下季度 IoT 业务有望实现 15% 的增长。

<本篇完>

海豚投研关于高通的相关研究

深度

2022 年 12 月 20 日《高通:年赚百亿,芯片王者才值 10 倍 PE?》

2022 年 12 月 8 日《高通(上):安卓手机的幕后 “大佬”》

财报季

2024 年 11 月 7 日电话会《高通:已经进入 700 美元的 PC 市场(FY24Q4 解读会纪要)》

2024 年 11 月 7 日财报点评《AI PC 现 “苗头”,高通第二春快来了?》

2024 年 8 月 1 日财报点评《高通:手机波澜不惊,AI 承载新希望》

2024 年 5 月 2 日财报点评《高通:“不温不火” 的手机,要靠 AI 来带?》

2024 年 2 月 1 日电话会《手机收入,将有两位数的回暖(高通 FY23Q4 电话会)》

2024 年 2 月 1 日财报点评《高通: 没了带头大哥,手机复苏能走多远?》

2023 年 11 月 2 日电话会《手机收入,将有两位数的回暖(高通 FY23Q4 电话会)》

2023 年 11 月 2 日财报点评《高通:安卓一哥 “冬眠期” 终于要结束了?》

2023 年 8 月 3 日电话会《未见明显回暖,继续推进控费(高通 FY23Q3 电话会) 》

2023 年 8 月 3 日财报点评《高通的寒冬,还要再 “熬一熬”》

2023 年 5 月 4 日电话会《高通:去库存是当下的首要任务(高通 Q2FY23 电话会)》

2023 年 5 月 4 日财报点评《高通:芯片 “大佬” 藏大雷,寒冬还要久一些》

直播

2023 年 5 月 4 日《高通公司 2023 财年第二季度业绩电话会》

本文的风险披露与声明:海豚投研免责声明及一般披露

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33