AMD大跌,GPU老二凉了?

昨日美股盘后,AMD公布了四季报,业绩略超分析师预期:

但分业务看,数据中心收入不及预期,且预计今年一季度将环比下滑,引发股价大跌8.84%: $美国超微公司(AMD)$

在AI需求井喷的当下,AMD为何遭遇滑铁卢?

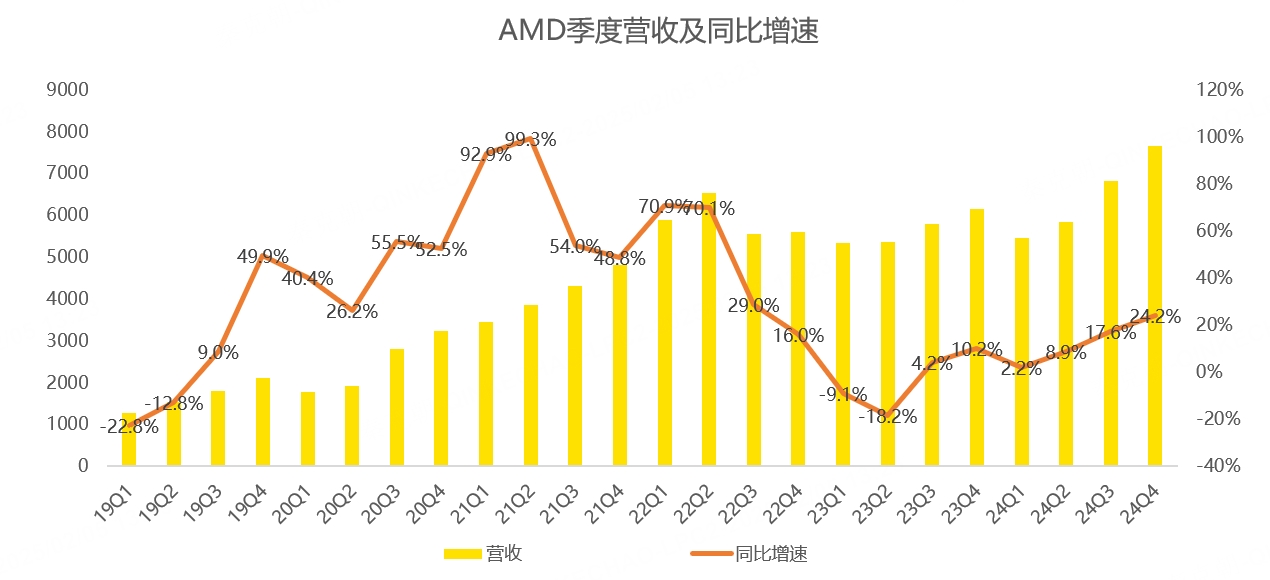

具体来看,AMD四季度总营收76.58亿美元,略超分析师预期的75.36亿,同比增长24.2%,增速创2年来新高:

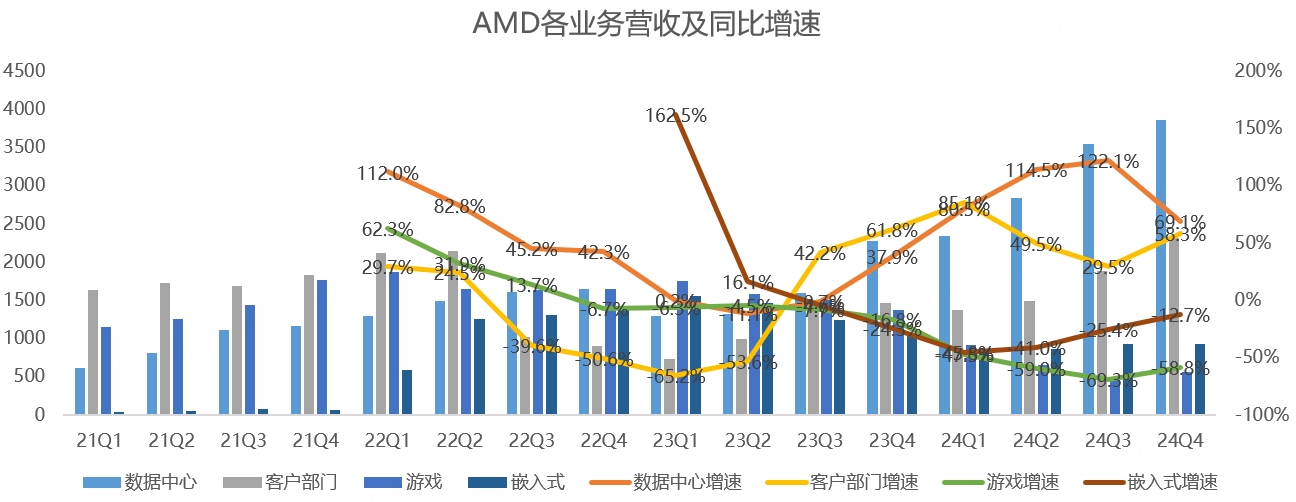

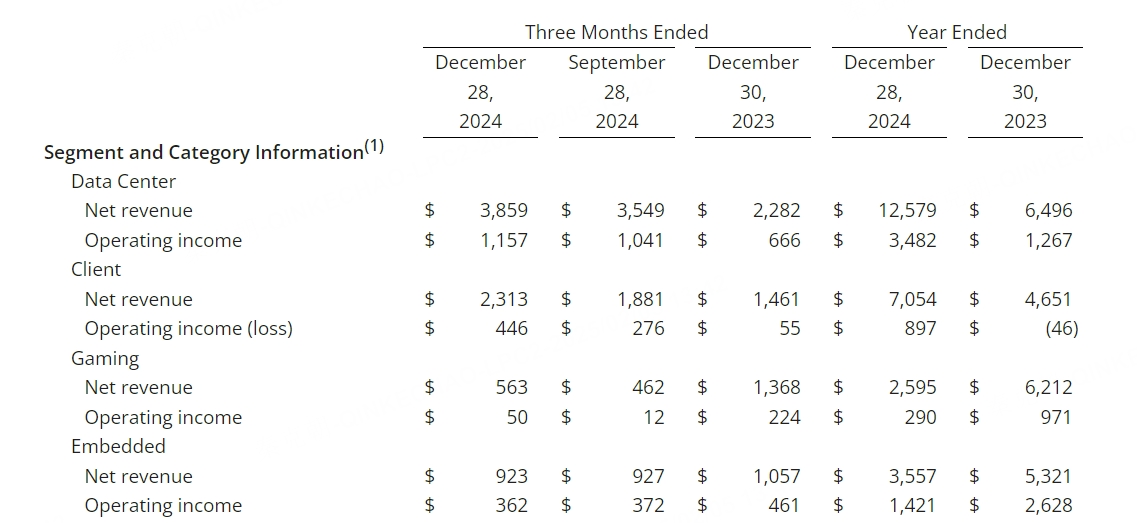

分业务来看,最重要的数据中心营收38.59亿,同比增长69%,增速较此前三个季度有所放缓,且低于分析师预期的40.9亿。

传统的客户部门(主要是电脑CPU)营收23.1亿,同比增长58.3%,大超分析师预期的19.9亿。

游戏芯片业务营收5.6亿,同比下滑58.8%,大超分析师预期的4.9亿。

嵌入式(包括嵌入式CPU、GPU、APU、FPGA,专为网络、存储和工业部署而设计)营收9.2亿,同比下滑12.7%,虽然不及分析师预期的9.6亿,但下滑幅度较此前四个季度明显收窄:

数据中心和客户部门分别占总收入的50.4%、30.2%,合计占比超80%,决定着AMD业绩的好坏。

数据中心业务的增长主要来自AI GPU的贡献,2024年全年收入超50亿美元,符合管理层此前给出的指引。

客户部门的增长一则来自PC市场的回暖,二则主要来自市场份额的提升,这里要感谢老对手英特尔,其混乱的管理自乱步伐,同期营收下滑了9%,给了AMD反超的机会。

游戏业务的下滑主要是大客户微软和索尼的游戏机处于去库存阶段,考虑到营收占比低且成长性不佳,市场对该业务关注度较低。

嵌入式和游戏业务面临同样的问题,工业等下游市场的客户去库存,导致收入同比下滑,但从趋势上看,去库存进入尾声,2025年有望小幅增长。

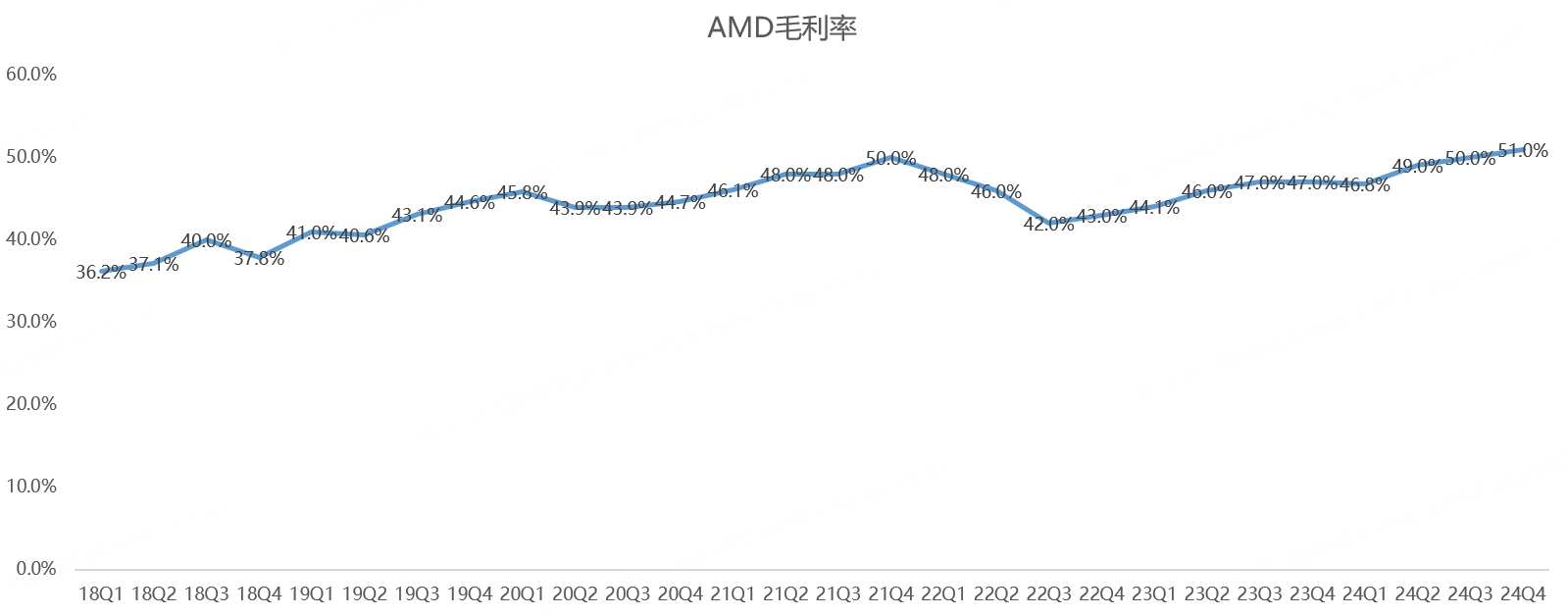

聊完收入,再来看AMD的利润率,去年四季度的毛利率达到51%,创下历史记录:

毛利率的提升主要得益于收入结构的改善,盈利能力更强的数据中心和客户部门贡献了主要的营收及增长点,从营业利润率上看,数据中心四季度为30%,明显高于客户部门的19.3%和游戏业务的8.9%。

展望2025年,AMD预计所有业务都将增长,其中数据中心和客户部门预期强劲,游戏和嵌入式小幅增长,总营收增速达到两位数。

但是,展望2025年一季度,虽然AMD预计总营收将达到71亿,上下浮动3亿美元,同比增长约29.7%,略高于分析师预期的70.4亿,但预计数据中心营收环比下滑约7%,预计2025年上半年数据中心收入与2024年下半年接近。

数据中心业务的指引没有亮点,且未给出具体的数字,不同于去年同期,AMD起码给出了年度销售额指引,即使后来屡次修正,但起码给市场吃了一颗定心丸。

而今年,AMD只是给出了强劲的两位数增长,没有具体数字,加上市场本来就担忧DeepSeek和定制化芯片(ASIC)对GPU的冲击,AMD这份财报显然没有打消忧虑。

从估值上看,AMD当下也偏尴尬,市销率7.5倍,不高不低,令人纠结:

目前,分析师对AMD2025年的营收增速预期是24%,这增速和AI GPU老二的定位很难联系起来。

根据管理层的指引,今年年中,AMD AI GPU MI350将提前上市,若市场反馈良好,管理层上调AI GPU销售额,或成为业绩拐点。

总的来说,AMD确实从AI中受益,但可惜,估值不够低,增速又不够性感,最终沦为AI盛宴的看客。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47