AMD:Deepseek 浇油,GPU“备胎” 梦断 ASIC

AMD(AMD.O)于北京时间 2025 年 2 月 5 日上午的美股盘后发布了 2024 年第四季度财报(截止 2024 年 12 月),要点如下:

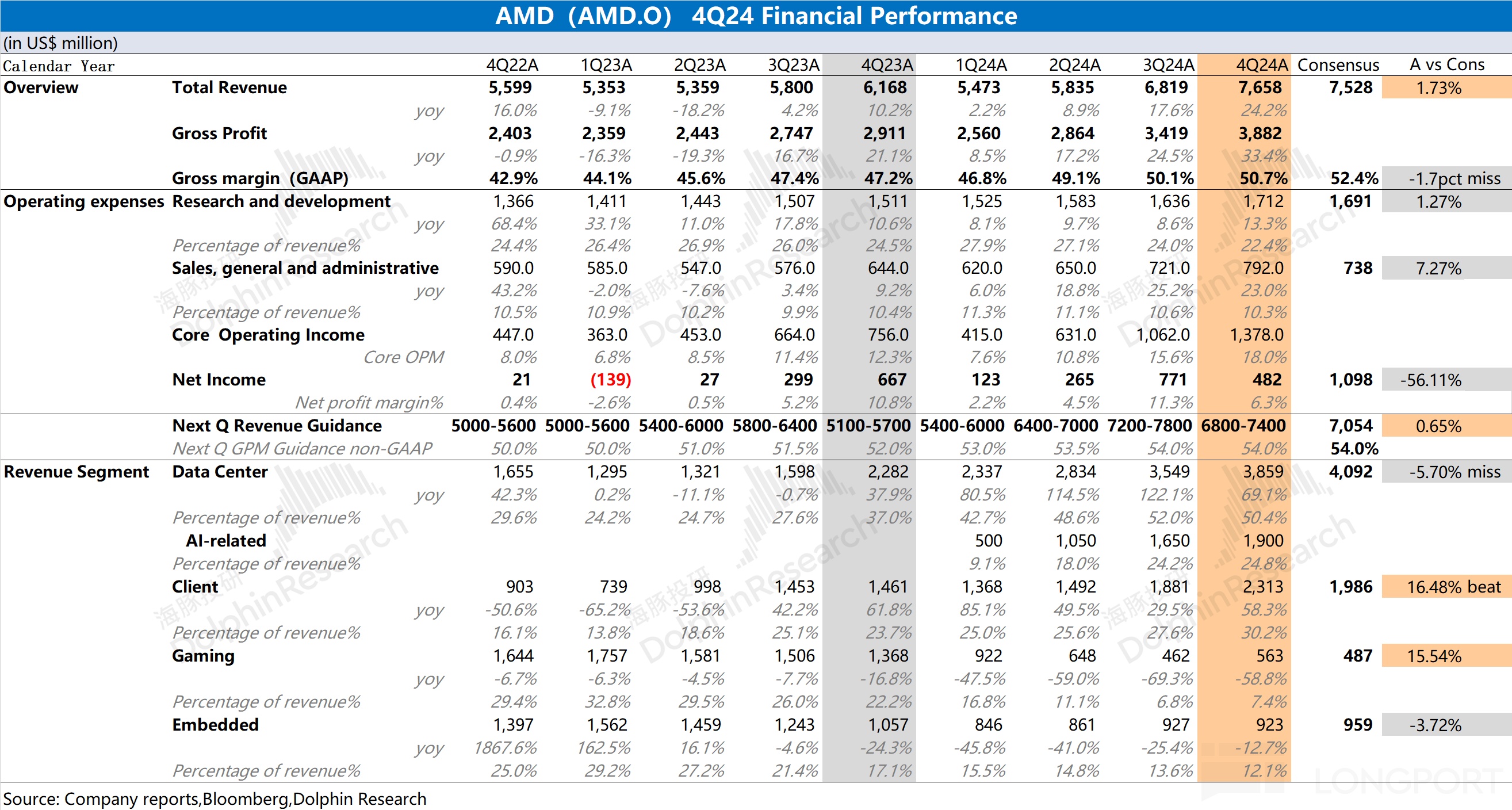

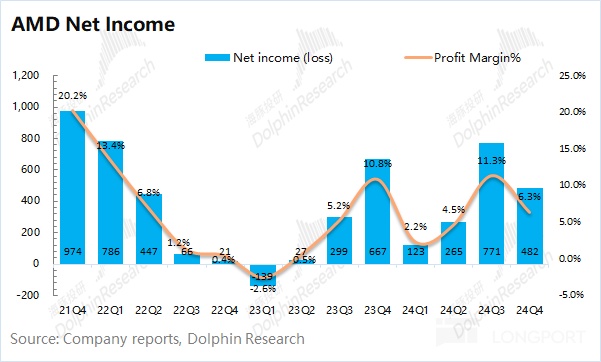

1、整体业绩:核心经营利润,继续提升。AMD 在 2024 年第四季度实现营收 76.58 亿美元,同比增长 24.2%,基本符合市场预期(75.28 亿美元)。季度收入增长,主要来自于客户端业务和数据中心业务的带动。AMD 在 2024 年第四季度实现净利润 4.82 亿美元,主要受收购费用及税项费用的影响。从经营性角度看,公司本季度经营性净利润 13.78 亿美元,核心经营利润率提升至 18%。

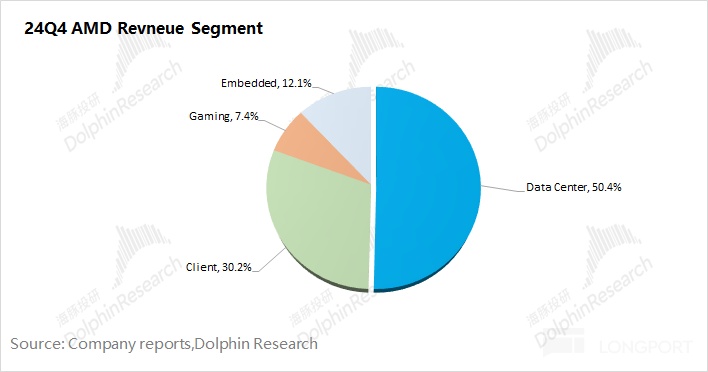

2、各业务细分:客户端业务抢份额,数据中心现隐忧。$AMD(AMD.US) 在数据中心和客户端业务增长的带动下,两项业务收入合计占比达到 8 成。

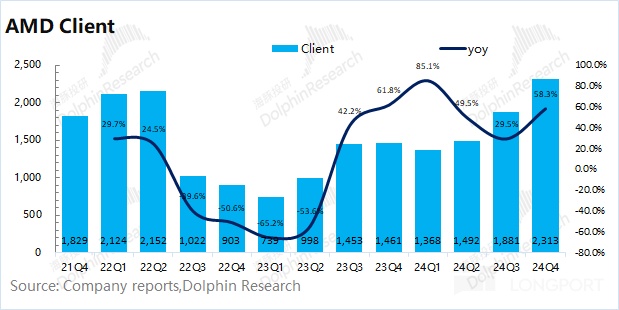

1)客户端业务抢份额:本季度收入增长至 23.13 亿美元,同比增长 58.3%。在 PC 市场缓慢复苏的情况下,公司客户端业务实现高增长,主要得益于公司在 PC 市场份额的提升;

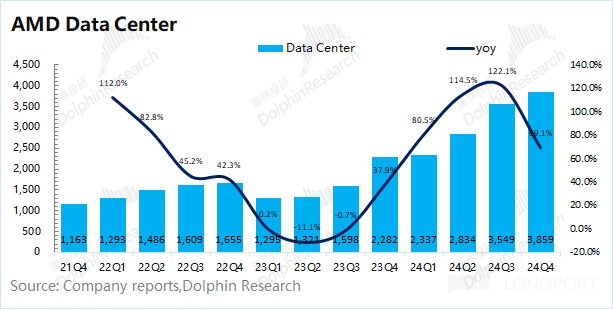

2)数据中心现隐忧:本季度收入为 38.59 亿美元,环比增长 8.7%。数据中心业务增长,主要是因为公司相关产品(GPU 及 CPU)的出货增加,根源在于核心云厂商资本开支的拉动。而当前 Deepseek 的出现和 ASIC 都可能对公司的数据中心业务产生影响。

3、AMD 业绩指引:2025 年第一季度预期收入 68-74 亿美元(市场预期 70.5 亿美元),环比下滑(3.4%-11.2%),公司预期 non-GAAP 毛利率 54% 左右(市场预期 54%)。两项核心指引数据,基本符合市场预期。

海豚君整体观点:AMD 本次财报不太理想。

公司本季度营收端如期增长,主要是受数据中心及客户端业务增长的带动。在毛利率小幅提升,费用率有所回落的情况下,公司核心经营利润继续回升。

细分业务来看,公司当前最主要的核心业务是数据中心业务和客户端业务:

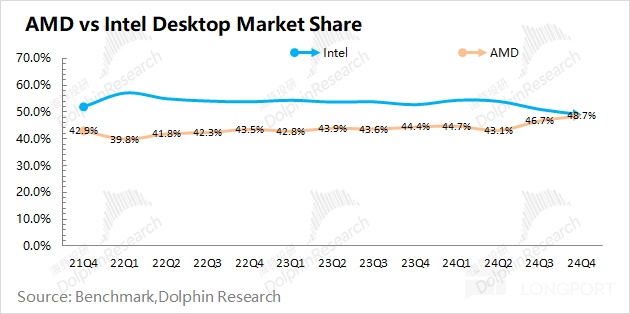

1)客户端业务:是本季度主要超预期的一项,主要得益于公司 CPU 在 PC 市场获得了更高的份额。结合行业数据看,AMD 本季度在桌面级市场的份额已经赶上英特尔,并有进一步反超的趋势。虽然 PC 行业当前处于缓慢复苏阶段,公司在 PC 市场上的份额一直稳步提升,有望继续带动业务增长;

2)数据中心业务:这是市场最为关注的一项,本季度却不及预期。从季度环比增量来看,前两季度分别是 5 亿美元和 7 亿美元,而本季度仅增长 3 亿美元,增长明显放缓。此外,结合公司下季度指引看,公司数据中心业务在下季度更是可能出现一定的下滑。

结合当前市场情况,本身就有一些利空因素在:①Deepseek 的出现,可能会影响云服务大厂的资本开支;②定制 ASIC 芯片,也可能会侵蚀算力芯片的市场份额。而在这双重冲击下,公司的下季度指引也 “不温不火”,环比更是出现一定的下滑,这会放大市场的顾虑。

此外,公司对 ZT Systems 的收购预计将在 2025 年上半年完成,届时也将对公司业绩产生一定的稀释作用。整体来看,虽然公司在客户端业务逐渐取得优势,但数据中心业务的压力仍然很大。AMD 本身只是在市场中作为 GPU 的第二选择,如果整体资本开支下滑或定制 ASIC 起量,都将直接对公司的业绩带来冲击。如果公司不能给出强有力的回应,只会进一步丢失市场的信心。

以下是海豚君对 AMD 财报的具体分析:

一、整体业绩:核心经营利润,继续提升

1.1 收入端

AMD 在 2024 年第四季度实现营收 76.58 亿美元,同比增长 24.2%,基本符合市场预期(75.3 亿美元)。虽然公司本季度的游戏业务和嵌入式业务仍有下滑,但公司的数据中心业务和客户端业务的增长表现带动了公司整体营收端的提升。

1.2 毛利端

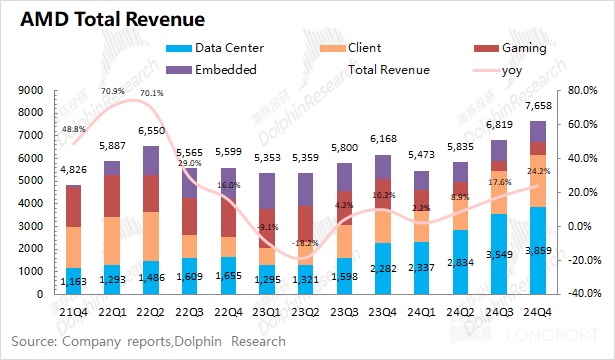

AMD 在 2024 年第四季度实现毛利 38.82 亿美元,同比增加 33.4%。毛利的增速超过收入端,主要是因为毛利率也在提升。

AMD 在本季度的毛利率为 50.7%,同比提升 3.5pct,低于市场预期(52.4%)。毛利率环比略有提升,主要得益于业务结构调整。当前公司数据中心业务和客户端业务占比提升,从而带动毛利率的回升。

1.3 经营费用

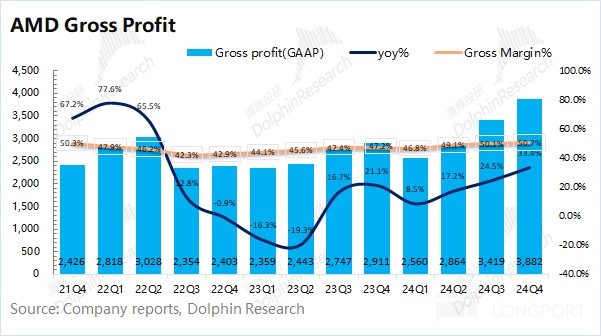

AMD 在 2024 年第四季度的经营费用为 25.04 亿美元,同比增长 16.2%。经营费用端环比继续增加,由于涨幅低于收入增速,经营费用率继续回落。在本季度中,经营费用端还新增了 1.86 亿美元的重组相关费用。

具体费用端,拆分来看:

1)研发费用:本季度公司的研发费用为 17.12 亿美元,同比增长 13.3%,研发费用一直都呈现增长的态势。作为科技公司,公司持续重视研发。同时由于收入的增长,公司本季度研发费用率继续回落至 22.4%,处于相对合理区间;

2)销售及管理费用:本季度公司的销售及管理费用为 7.92 亿美元,同比增长 23%。销售端的费用情况和营收增速相关度较高,本季度两项增速相对接近。

1.4 净利润

AMD 在 2024 年第四季度实现净利润 4.82 亿美元,本季度净利率 6.3%,再次回落。

由于 AMD 持续对 Xilinx 的收购产生了较大的递延费用,因此未来一段时间都将对侵蚀利润。而对于本季度的实际经营状况,海豚君认为 “核心经营利润” 更加贴近。

核心经营利润=毛利润 - 核心经营费用合计

在剔除收购费用等影响后,海豚君测算 AMD 本季度的核心经营利润为 13.78 亿美元,环比增长 29.8%。

本季度公司经营面业绩的增长,主要得益于数据中心业务和客户端业务增长的带动。此外,毛利率略有提升,相关核心费用率有所回落,最终实现公司经营面利润的继续增长。

二、各业务细分:客户端业务抢份额,数据中心现隐忧

从公司的分业务情况看,数据中心和客户端业务是公司当前的核心业务,两者占比达到 80%。其中随着 AI 需求的增长,数据中心业务的占比已经提升至 5 成,对公司业绩起到举足轻重的作用。

2.1 数据中心业务

AMD 的数据中心业务在 2024 年第四季度实现收入 38.59 亿美元,同比上升 69.1%,低于市场预期(40.9 亿美元)。本季度的增长,这得益于 AMD Instinct GPU 以及第四代和第五代 AMD EPYC CPU 销售的拉动。

公司核心的 CPU 及 GPU 产品:1)在云服务提供商中,AMD EPYC 处理器的市场份额已超过 50%,并且在企业客户中的采用率显著增加;2)AMD Instinct GPU 已被全球超过 12 个云服务提供商采用,预计 2025 年这一数字将继续增长。

对于市场关注的 MI 系列产品进展:

MI325x:已于 2024 年第四季度开始量产,预计 2025 年上半年将有更多客户采用。

MI350 系列:原计划在 2025 年下半年推出,但因产品表现优异且客户需求强劲,提前至 2025 年中期量产。MI350 系列预计将带来显著的性能提升和市场竞争力。

MI400 系列:正在开发中,预计 2026 年推出,将支持大规模数据中心级解决方案。

虽然 AMD 的 MI350 产品量产提前,但这点利好不足以消除市场的担心:①Deepseek 的大热,可能会对云服务大厂的资本开支产生影响;②部分大厂已经开始定制 ASIC 芯片,对 GPU 市场产生一定的竞争关系。前者会影响市场总量,后者又会影响市场份额的分配。然而公司的本次财报,并没有给出很有力的回应,可能进一步丢失市场信心。

2.2 客户端业务

AMD 的客户端业务在 2024 年第四季度实现收入 23.13 亿美元,同比增长 58.3%,是本季度明显好于市场预期(19.86 亿美元)的一项。客户端的增长,主要得益于第五代锐龙 CPU 销量的增长。

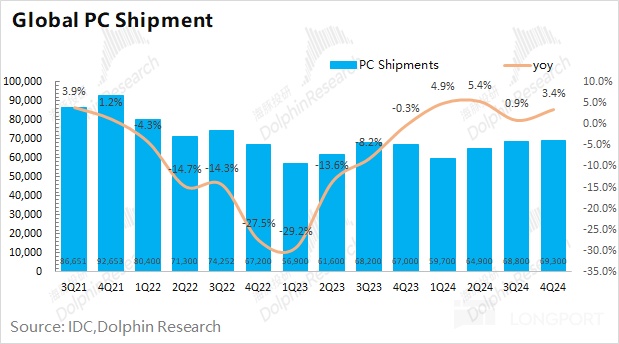

结合行业数据看,2024 年第四季度全球 PC 出货量 6930 万台,同比增长 3.4%。与此同时,AMD 的客户端业务却能取得近 58.3% 的同比增长。相比来看,英特尔的客户端业务同比下滑 9.4%。在整体市场小幅增长的情况下,海豚君认为 AMD 本季度在 PC 市场中取得了更大的市场份额。

AMD 在桌面级和笔电市场的份额都在提升,其中虽然英特尔仍在笔电市场处于领先位置,但 AMD 本季度在桌面级市场的份额已经赶上英特尔,有望进一步实现反超。

公司预计 2025 年 PC 市场将同比增长 5% 左右,而 AMD 有望凭借产品能力,提升份额的同时,获得超额的增长表现。

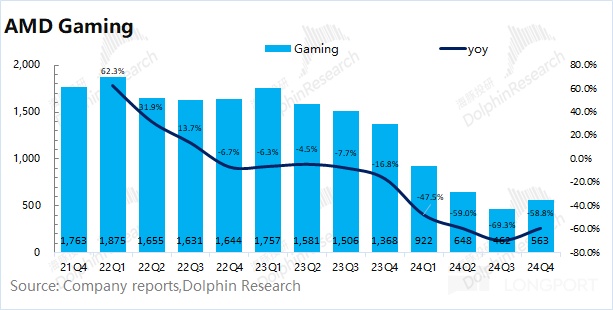

2.3 游戏业务

AMD 的游戏业务在 2024 年第四季度实现收入 5.63 亿美元,同比下滑 58.3%,好于市场预期(4.87 亿美元)。半定制销售因微软和索尼减少渠道库存而下降,预计 2025 年恢复正常。游戏显卡业务为推出下一代产品加速清库存,RDNA 4 架构产品将提升性能。

公司本季度游戏业务的环比回升,主要是受索尼推出 PlayStation 5 Pro,AMD 为其提供半定制 SoC。而游戏显卡业务依旧处于清理库存阶段,并没有明显的改善。

2.4 嵌入式业务

AMD 的嵌入式业务在 2024 年第四季度实现收入 9.23 亿美元,同比下滑 12.7%,略低于市场预期(9.59 亿美元)。公司的嵌入式业务以此前收购的 Xilinx 为主,终端整体需求仍显低迷。但公司扩展了自适应计算产品组合,支撑住嵌入式业务的营收表现。

<本篇完>

海豚投研关于 AMD 的相关研究

AMD深度

2024 年 3 月 8 日《持续暴涨的英伟达和 AMD,有泡沫吗?》

2023 年 6 月 21 日《AMD 的 AI 梦:MI300 能狙击英伟达吗》

2023 年 5 月 19 日《AMD:千年 “老二”,能有逆袭吗?》

AMD 财报季

2024 年 10 月 30 日电话会《AMD:明年 MI350 才能去追赶英伟达的 Blackwell(24Q3 电话会纪要)》

2024 年 10 月 30 日财报点评《AMD:“胆小” 的指引,AI 落地等于 AI 下坡?》

2024 年 7 月 31 日电话会《AMD:MI350 将与 Blackwell 形成竞争(24Q2 电话会纪要)》

2024 年 7 月 31 日财报点评《AMD: 大厂疯狂囤货,AI 指引再上移》

2024 年 5 月 1 日财报点评《AMD:“鸡肋” 般的指引,给 AI 浇了盆冷水》

2024 年 1 月 31 日财报点评《AMD:PC 已低头,AI 只剩三分热?》

2023 年 11 月 1 日财报点评《没有英伟达的爆发力,AMD 回血太 “蜗牛”》

2023 年 11 月 1 日电话会《AI PC,一项生产力的新浪潮 (AMD23Q3 电话会)》

2023 年 8 月 2 日财报点评《AMD:爬过谷底,PC 率先回暖》

2023 年 8 月 2 日电话会《数据中心持续增长,毛利率再回升(AMD2Q23 电话会)》

本文的风险披露与声明:海豚投研免责声明及一般披露

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33