英特尔:裁员降费显成效,增长却成 “老大难”?

英特尔于北京时间 2025 年 1 月 31 日上午的美股盘后发布了 2024 年第四季度财报(截止 2024 年 12 月),要点如下:

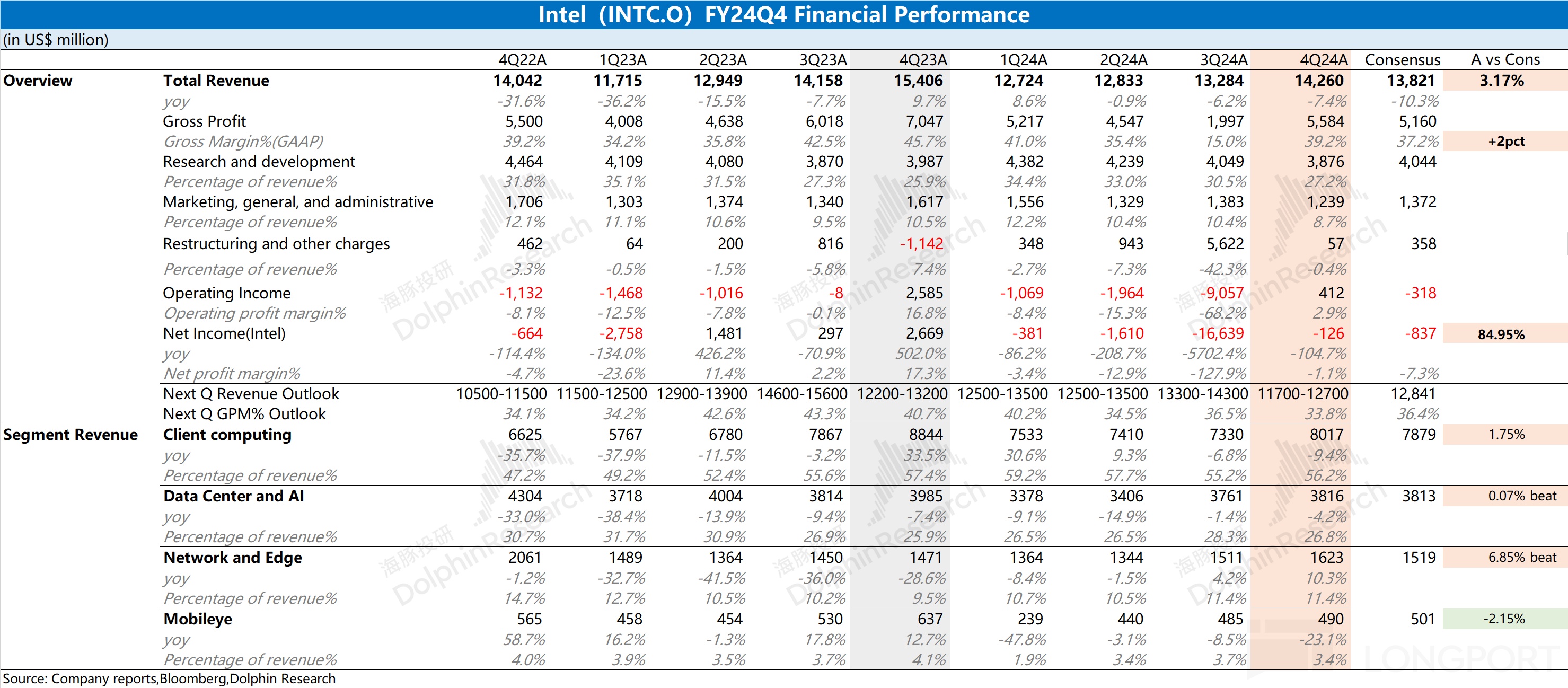

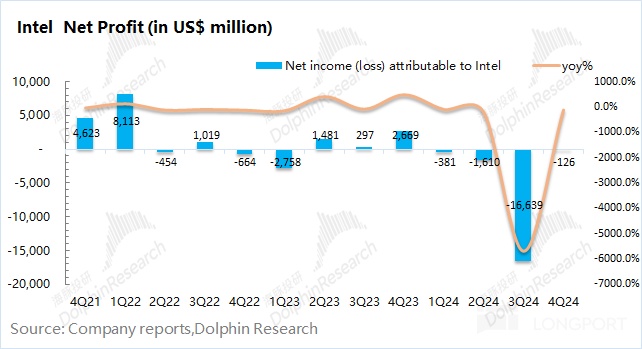

1、核心数据:经营面业绩有所好转。英特尔在 2024 年第四季度实现营收 142.6 亿美元,同比下滑 7.4%,达到市场预期(138.2 亿美元),主要是受客户端业务和数据中心及 AI 业务下滑的影响。英特尔在 2024 年第四季度净利润为-1.26 亿美元,接近于盈亏平衡线。从经营性角度看,公司的经营面利润有所回升,主要是费用端削减有所成效。

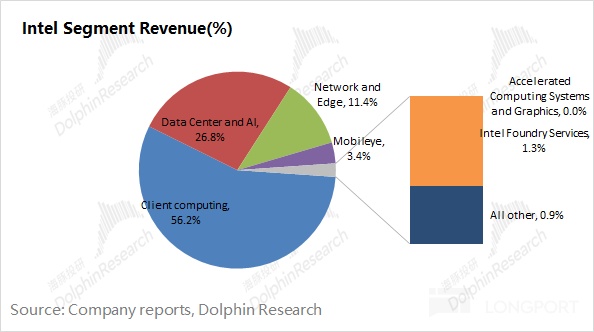

2、各项业务情况:AI 业务难见突破。客户端业务和数据中心及 AI 业务是$英特尔(INTC.US) 最大的收入来源,两者合计占比达到 80% 以上。

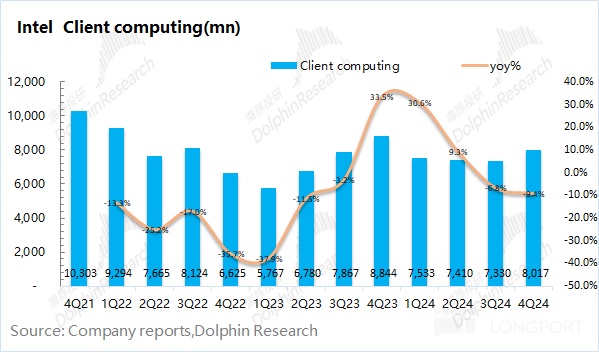

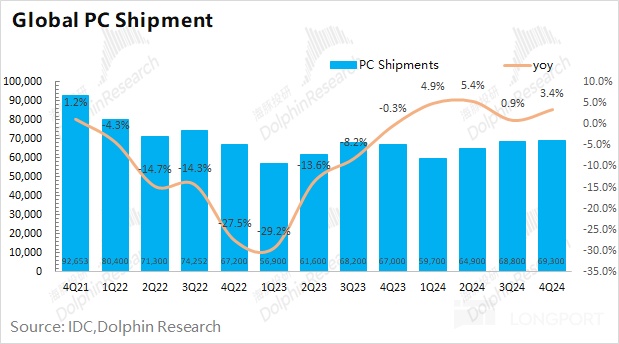

1)客户端业务:本季度客户端营收 80.17 亿美元,同比下滑 9.4%,达到市场预期(78.8 亿美元)。而同期 PC 行业出货量 +3.4%,英特尔的相关业务-9.4%,表明英特尔的份额进一步被蚕食;

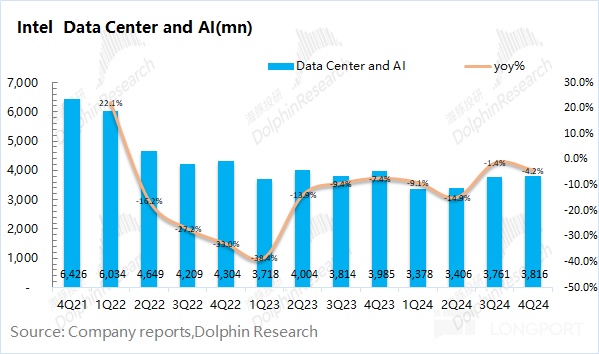

2)数据中心及 AI 业务:本季度数据中心及 AI 业务(含 Altera)的营收 38.16 亿元,同比下滑 4.2%,符合市场预期(38.13 亿美元)。公司本季度传统服务器和 Altera 业务均有所下滑,并未受益于本次 AI 产业链的增长。

3、英特尔业绩指引:2025 年第一季度预期收入 117-127 亿美元(市场预期 128.4 亿美元)和毛利率 GAAP33.8%(市场预期 36.4%)。收入和毛利率指引区间,都略低于市场预期。

海豚君整体观点:英特尔本次财报还不错。

虽然公司本季度营收和毛利率都有所下滑,但都达到了市场预期。主要是市场已经预期了,公司客户端业务的疲软和数据中心及 AI 业务难见增长的信息。而本次财报公司没有交出 “更差” 的业绩表现,也还算不错。

对于下季度,公司预期营收 117-127 亿美元,毛利率(GAAP)33.8%。虽然两项核心数据均有所下滑,但整体还行。只要 “不崩”,市场对当前公司业务面表现的容忍度较高,。

对于英特尔,当前市场最关注的是对内改革的进展。公司在 12 月已经更换了 CEO,并开启业务调整。在经营面发展受阻的情况下,公司近期的主要任务是削减资本开支、裁员降费,从而改善公司的经营状况。

而从本季度的财报来看,这波操作确实有所成效。公司员工数量从上季度末的 12.4 万已经大幅度削减至 10.9 万。裁员降费,在公司经营费用端起到了 “立竿见影” 的效果。公司本季度的核心经营费用环比减少 3.2 亿美元,给公司经营面利润带来明显地增益。

英特尔的股价从 2021 年开始一路下滑,其间的 AI 浪潮,公司并没有明显受益。而在公司迟迟难以进军 GPU 赛道的情况下,CPU 市场的份额也在逐渐丢失。持续下滑的股价,已经逐渐消耗了对公司进军 AI 增量市场的信心。当前市场对公司的关注点,已经转向能否稳住基本盘,进而实现业绩面的企稳回升。当前的裁员降费,也是公司当前对内改革的主要发力点。

整体来看,英特尔虽然业务看不到明显增长,但核心经营费用端已经开始收窄。短期内,公司业绩仍将在低位徘徊,难以较为明显的改善。对于中长期的成长性,仍需要关注公司在算力芯片或代工领域的突破与进展。如果公司迟迟难以进军算力主战场,那么降费节流的操作,也只是能稳一下公司下滑的颓势,并不能给公司带来更多的增长空间。

以下是海豚君对英特尔的具体分析:

一、核心数据:经营面业绩有所好转

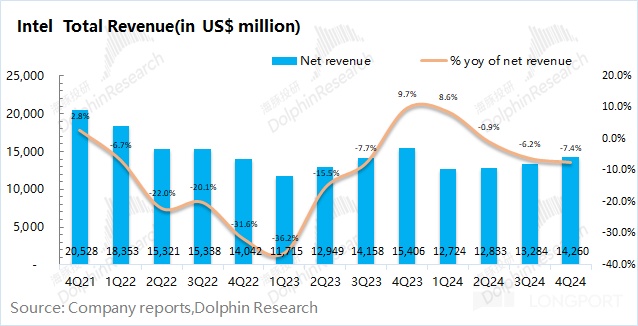

1.1 收入端:英特尔在 2024 年第四季度实现营收 142.6 亿美元,同比减少 7.4%,接近公司指引上限(133-143 亿美元)。虽然四季度往往是公司的相对旺季,但季度收入仍出现同比减少,主要受客户端业务和数据中心及 AI 业务下滑的影响。

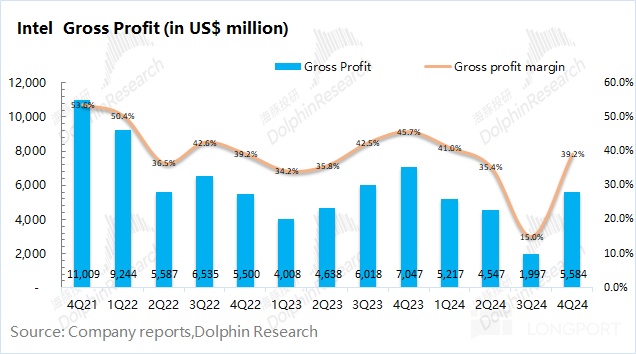

1.2 毛利及毛利率:英特尔在 2024 年第四季度实现毛利 55.84 亿美元,同比下滑 20.8%。从各业务看,公司当前的利润仍主要来自于 PC 客户端业务的贡献。

具体毛利率方面,公司本季度毛利率 39.2%,环比大幅回升,好于市场预期(36.5%)。公司上季度毛利率的 “闪崩”,主要是受公司一次性减值费用的影响(约 31 亿美元)。若剔除该影响,上季度的实际经营面毛利率 38.4%,本季度的毛利率仍有所提升。

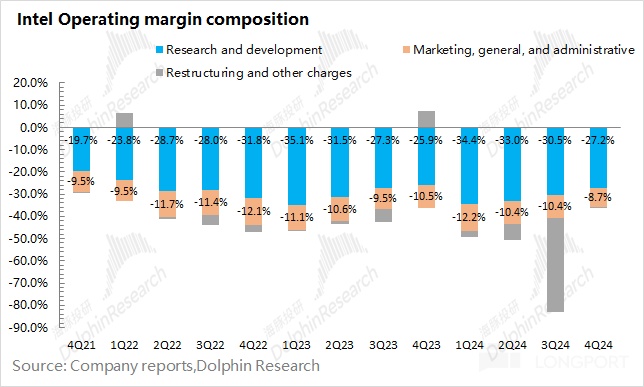

1.3 经营费用端:英特尔在 2024 年第四季度经营费用为 51.72 亿美元,同比增加 15.9%。剔除重组及其他影响,公司核心经营费用(研发 + 销售管理)是明显下滑的,主要是公司进行了裁员降费的操作(员工人数从上季度末的 12.4w 减少至当前的 10.89w)。

核心部分来看:

1)研发费用:本季度研发费用 38.76 亿美元,同比下滑 2.8%,研发费用率为 27.2%。公司在三季度已经开始着手人员调整,本季度研发费用环比已经有所减少,但仍是公司经营费用中最大的一项;

2)销售管理及行政费用:本季度销售及管理费用 12.39 亿美元,同比减少 23.4%;销售管理费用率下降至 8.7%;公司销售及管理费用下降较为明显,主要是公司近期进行了裁员等操作;

3)重组及其他费用:本季度公司重组及其他费用为 0.57 亿美元。去年同期该费用端构成 “正向抵扣效果” 的原因,是由于公司在诉讼等事件下中有较好的进展。本季度重组及相关费用相对平稳。

1.4 净利润端:英特尔在 2024 年第四季度净利润为-1.26 亿美元,重回盈亏平衡点附近。

公司上季度的巨额亏损,主要是公司计提了多笔一次性费用(其中包括产线等制造资产的减值费用、重组费用、商誉和无形资产和递延所得税资产的估价备抵),合计 185 亿美元,故而对业绩产生重大影响。

从经营面业绩连续性的角度看,公司上季度经营面利润为-1.4 亿美元,而公司本季度经营面利润提升至 4.12 亿美元,这主要得益于公司毛利率的回升和裁员降费取得的效果。

二、细分数据情况:AI 业务难见突破

英特尔的业务由客户端业务、数据中心及 AI、网络及边缘域、Mobileye 和晶圆代工服务等部分组成。其中客户端业务和数据中心及 AI 业务是公司最大的收入来源,两者合计占比达到 80% 以上。

公司从 2024 年第一季度开始对报表再次调整,将数据中心及 AI 中分出了 Altera 的业务收入,以及英特尔的对外代工收入改写成了晶圆代工收入和内部业务抵消项。为了数据端的连续性,海豚君仍按原有业务结构来分析。

2.1 客户端收入

英特尔的客户端收入在 2024 年第四季度实现 80.17 亿美元,同比下滑 9.4%,基本符合市场预期(78.8 亿美元)。由于客户端业务占比较高,这是公司本季度营收下滑的主要因素。

从 IDC 的行业数据来看,全球 PC 出货量本季度稳中有升。本季度全球 PC 出货量 6930 万台,同比增长 3.4%。

放在一起,对比来看。PC 处理器市场:全行业出货量 +3.4%;英特尔 PC 端季度收入-9.4%。从中可以看出,PC 行业需求稳中有升,而英特尔的相关业务却持续下滑,公司仍在丢失相关的市场份额。

2.2 数据中心及 AI

英特尔的数据中心及 AI 收入在 2024 年第四季度实现 38.16 亿美元,同比下滑 4.2%。

将数据中心及 AI 业务拆分出 Altera 业务之后,公司本季度纯粹的数据中心及 AI 业务仅有 33.87 亿美元左右,同比下滑 3.3%,主要是传统服务器的需求在本季度仍然不佳。

为了数据连续性,海豚君仍从原来的业务划分来看。公司数据中心及 AI 业务整体同比下滑 4.2%。其中传统服务器业务同比下滑 3.3%, Altera 业务同比下滑 11%。相比于快速增长的同行(英伟达&AMD),英特尔的业务还出现了下滑。

当前数据中心及 AI 市场需求主要集中在 GPU 和 ASIC 领域,即使 AI 带出的新增 CPU 的需求,也被竞争对手打包的自有 CPU/GPU 产品组合填充了。而在英特尔迟迟不能攻克 GPU,ASIC 玩家也开始入场,英特尔离数据中心的主赛道越走越远。

对于数据中心市场,主要关注于四大核心云厂商(微软、谷歌、meta 和亚马逊)的资本开支情况。本季度目前仅有 meta 和微软公布了最新的资本开支情况,两家合计资本开支达到 374 亿美元,同比增长 92.7%。此外,两家对后续的资本开支也有还不错的展望,海豚君预估下一年两家的合计资本开支仍将有近 40% 的增长。

虽然数据中心市场仍有较好的需求,但英特尔却基本退出了增量市场的竞争。

2.3 网络及边缘域

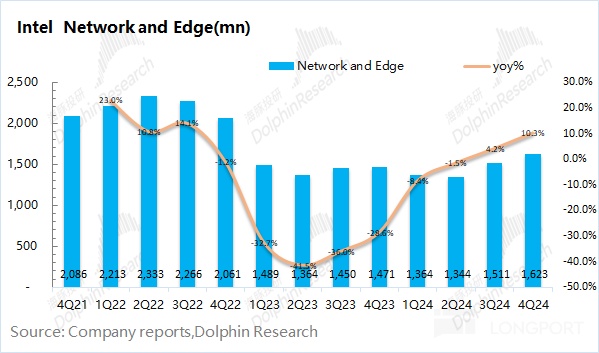

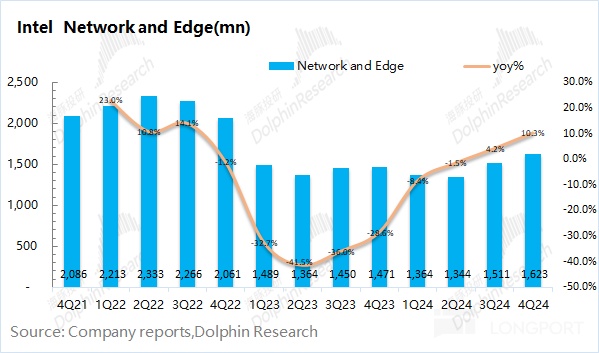

英特尔的网络及边缘域收入在 2024 年第四季度实现 16.23 亿美元,同比增长 10.3%,收入占比仅为 1 成。客户库存在回归正常水位后,公司的网络及边缘域业务迎来从底部的回暖,公司将该业务的重点转向网络和电信方面。

2.4 其他主要业务

1)英特尔的 Mobileye 收入在 2024 年第四季度实现 4.9 亿美元,同比下滑 23.1%,收入占比不到 5%。本季度的下滑,虽然是受公司对中国的出货量减少 50% 以上的影响,但公司依旧维持全年收入指引。

2)英特尔的晶圆对外代工服务收入在 2024 年第四季度实现 1.91 亿美元。公司本季度将晶圆代工业务又做了重新的披露,披露公司晶圆业务和内部抵消项。海豚君将两者结合,来估算出公司对外代工服务的情况。本季度公司对外代工有所回升,但占比仍仅有 1.3%,对公司业绩面影响较小。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33