大宗商品价格全“乱套”?2025年首季定价权争夺战将打响!

2024年全球经济经历了一系列关键转折——美联储加息周期结束、中国房地产市场软着陆、欧洲能源结构转型初见成效、全球气候协议执行力度的增强,这些因素为2025年一季度大宗商品市场埋下了复杂的伏笔。进入2025,全球经济复苏动能分化、地缘政治格局重塑、能源转型加速推进以及极端天气常态化,将共同构成大宗商品价格波动的底层逻辑。我们也将围绕当前大宗商品市场的形势,系统分析能源、工业金属、贵金属及农产品四大核心板块的驱动因素与潜在风险。

2024年大宗商品市场回顾

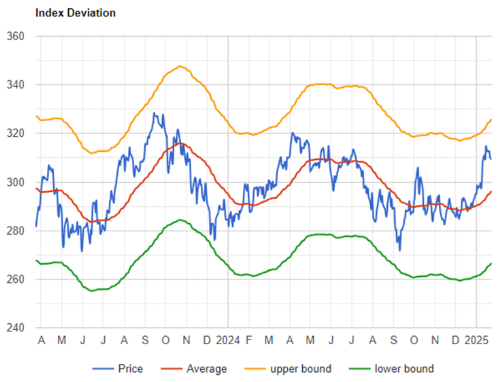

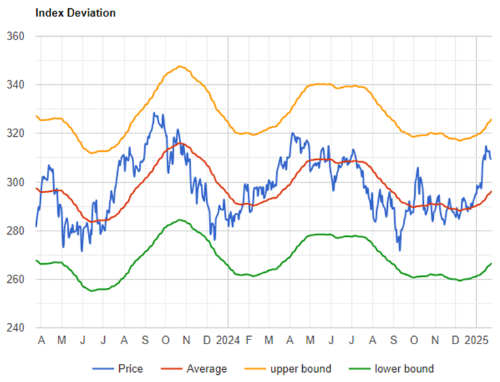

首先我们来回顾一下2024年大宗商品市场的整体表现。2024年,大宗商品市场整体呈现出复杂多变的态势。从价格指数来看,追踪23种原材料期货价格的标普高盛商品指数(S&P GSCI)年内涨幅显著,截至12月底,该指数较年初上涨了约12.8%,远超标准普尔500指数7%的涨幅 ,标志着大宗商品交易进入一个较为活跃且盈利的时期。

图1: 标普高盛商品指数

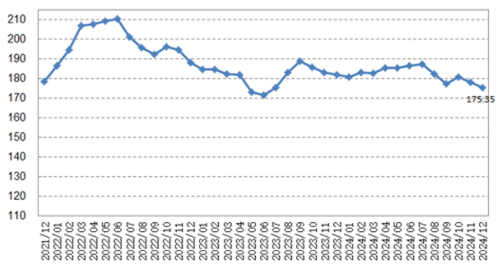

2024年12月份,中国大宗商品价格指数(CCPI)继续下降。数据显示,12月份CCPI总指数为175.35点,比上月下降2.8点,降幅1.5%;比年初下降5.6点,降幅3.1%;比上年同期下降6.7点,降幅3.7%。九大类商品价格指数呈现“八降一涨”态势。其中,食糖类、牲畜类、农产品类降幅居前,分别下降3.2%、3%和2.4%;矿产类上涨1.2%。显示出市场内部不同品种间的分化。

图2: 中国大宗商品价格指数CCPI月度走势

宏观背景

2024年四季度,美联储首次降息落地,标志着全球主要央行正式进入货币宽松周期。截至2024年末,美国核心PCE物价指数回落至2.3%,失业率稳定在4.1%,为美联储提供了政策调整空间。市场预计2025年一季度美联储可能继续降息25-50个基点,带动美元指数温和走弱。欧洲央行在能源价格回落与制造业PMI回升至荣枯线上方的背景下,同步启动降息,欧元区实际利率下行将刺激企业补库需求。发达国家流动性环境的改善,有望对原油、铜等与经济周期强相关的商品形成支撑。

中国方面,2024年“新质生产力”政策框架下的高端制造业投资增速维持高位(全年同比增长12%),新能源车、半导体设备等领域持续释放金属需求。然而,房地产投资同比降幅收窄至-5%,显示行业仍未走出调整期,对钢材、水泥等建材类商品的拖累效应减弱但未消失。印度及东南亚国家受益于全球供应链多元化,基建与消费需求保持强劲,成为工业金属新增需求的重要来源。但部分新兴经济体(如土耳其、阿根廷)仍面临高通胀与外债偿付压力,可能通过汇率波动间接影响大宗商品定价。

俄乌冲突长期化导致欧洲能源自主化战略加速,2024年欧盟可再生能源发电占比突破45%,但对非洲天然气、中东氢能的依赖度上升,能源贸易路线重塑推高运输成本。美国大选后新政府对外政策的不确定性(如对伊朗制裁是否松绑)、红海航运安全形势、以及关键矿产出口国(智利、印尼)的资源国有化政策,可能在一季度引发阶段性供给扰动。

能源市场:传统能源韧性 vs 绿色转型提速

1. 原油:紧平衡格局下的价格韧性

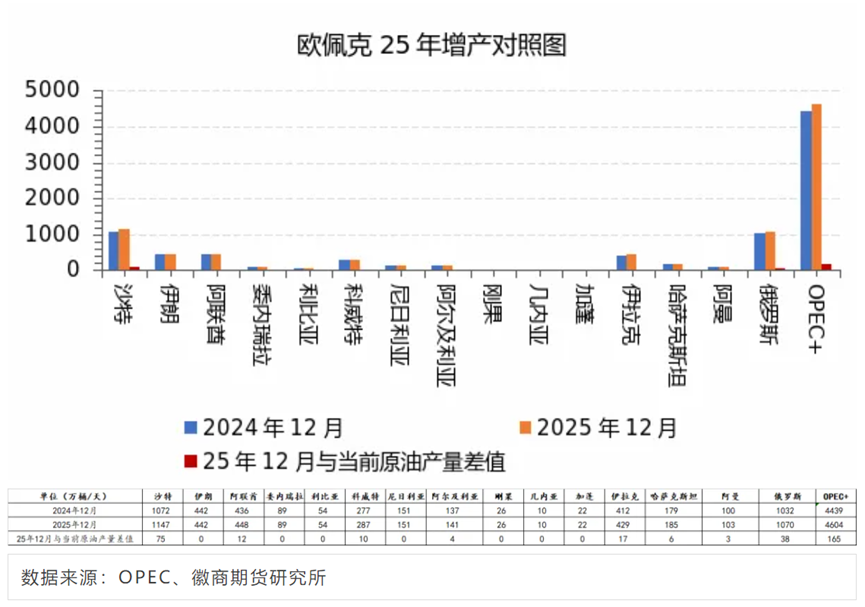

2024年全球原油需求增长1.2%至1.028亿桶/日,非OPEC+国家(美国、巴西、圭亚那)增产80万桶/日,部分抵消OPEC+减产影响。2025年一季度,需求端受北半球冬季取暖、航空燃油季节性回升支撑,而供给端需关注3月OPEC+部长级会议是否延长减产协议。下行风险来自美国页岩油钻机数回升(当前已增至620台)及全球经济数据不及预期。

图3:OPEC增产对照图

投资者可以留意芝商所的微型原油期货 (MCL) 来对冲油价波动的风险。芝商所微型原油期货合约(MCL)提供直接参与原油市场的交易机会,它的合约较小,保证金也比较低,这可以让投资者以更小的资金参与商场,降低了入市门槛,也是管理油价波动风险的有效工具。

2. 天然气:区域分化加剧,欧洲库存成关键变量

经历两年调整后,欧洲天然气库存于2024年11月达到满储状态,TTF期货价格回落至25欧元/MWh附近。但俄罗斯对欧管道气输送量仍不足2019年的20%,LNG进口依赖度超过50%,极寒天气或地缘冲突可能导致价格短期飙升。亚洲市场受中国煤改气政策推进及印度发电需求拉动,JKM价格或表现强于欧洲。美国Henry Hub价格受页岩气产量增长压制。

3. 绿色能源金属:结构性短缺持续

全球光伏装机量维持20%增速,风电招标放量,带动白银(光伏导电浆关键材料)工业需求占比升至65%,银价有望上升。锂价在2024年暴跌后,随着电动车渗透率提升(预计2025年全球达35%)及储能项目大规模启动,碳酸锂价格或于一季度触底反弹。稀土永磁材料(镨钕)受电机需求拉动,价格中枢稳步上移。

工业金属:中国需求托底与全球制造业回暖

1. 铜:绿色需求驱动下的“新超级周期”

电网投资(中国计划2025年特高压投资增长15%)、电动车(单车用铜量83kg)及数据中心建设(散热系统用铜)构成需求三大支柱。供给端,智利Cobre Panama铜矿复产延期、非洲新项目投产缓慢,可能导致一季度精炼铜缺口扩大至35万吨。

2. 铝:能源成本分化重塑供给格局

欧洲电解铝复产受制于碳关税成本(当前约200欧元/吨),运行产能维持在疫情前70%水平。中国云南水电季节性波动仍将干扰产能释放,而印尼氧化铝项目投产缓解部分原料瓶颈。

3. 钢铁:地产拖累减弱与基建托底

中国粗钢产量管控政策趋于灵活,全年产量或维持在10亿吨左右。一季度基建项目集中开工、造船订单交付高峰(2024年全球新船订单增长18%)支撑板材需求,热卷表现或强于螺纹钢。铁矿价格受四大矿山增产周期结束(2025年全球供给增速降至1.5%)及钢厂补库驱动。

农产品:气候异常与贸易流变化的双重冲击

1. 谷物:厄尔尼诺转向拉尼娜的产量博弈

2024/25年度全球玉米库存消费比预计降至15.8%(五年最低),主因美国中西部干旱导致单产下滑。

2. 大豆:价格走势则相对复杂

2024年,大豆整体呈现震荡走势,价格波动幅度较大。供给端,美国、巴西等主要大豆生产国的产量受天气影响较大。2024 年美国大豆产区遭遇干旱,部分地区大豆产量下降;而巴西大豆产区降水适宜,产量有所增加。若 2025 年一季度美国大豆产区天气好转,产量恢复,而巴西大豆产区出现不利天气,全球大豆供应格局将发生变化。需求端,随着全球养殖业的发展,对豆粕的需求持续增长,大豆作为豆粕的主要原料,其需求也将得到支撑。

因此,投资者在进行农产品投资的过程中,可以考虑配置芝商所旗下的CBOT大豆期货(ZS)来对冲风险。大豆期货(ZS)流动性充裕,可以让投资者轻松利用全球种植最广的农作物的价格波动获利或对冲风险。世界各地的交易者、粮仓、农民、投资者和商业公司都可以利用这完全电子化的合约管理风险、寻求回报和/或分散投资组合。目前,CBOT大豆期货是全球最活跃、流动性最强和最有活力的市场。

3. 生物能源:政策驱动的需求变量

欧盟RED III指令要求2030年可再生能源在交通领域占比达29%,推动菜籽油、废弃食用油(UCO)进口需求激增。美国生物柴油税收抵免政策若延期,将支撑豆油价格溢价持续。

金融市场波动与大宗商品投资

2025年一季度,金融市场的波动将继续对大宗商品投资产生重要影响。股市、债市和汇市的波动性将直接影响投资者的风险偏好和资金流向,进而影响大宗商品价格。

首先,股市的波动性将影响投资者的风险偏好。如果股市出现大幅波动,投资者可能会转向避险资产,如黄金和白银等贵金属,从而推高这些商品的价格。反之,如果股市表现稳定,投资者可能会增加对风险资产的投资,如能源和工业金属,从而对这些商品的价格形成支撑。

其次,债市的波动性也将影响大宗商品投资。如果债市收益率上升,投资者可能会减少对大宗商品的投资,转而增加对债券的投资,从而对大宗商品价格形成压力。反之,如果债市收益率下降,投资者可能会增加对大宗商品的投资,从而对价格形成支撑。

汇市的波动性同样对大宗商品价格产生重要影响。美元汇率的波动将直接影响以美元计价的大宗商品价格。如果美元走强,大宗商品价格将受到压力;反之,如果美元走弱,大宗商品价格将得到支撑。此外,其他主要货币如欧元、日元和人民币的汇率波动也将对大宗商品价格产生影响。

综上所述,2025年一季度全球大宗商品市场将面临复杂多变的宏观环境。全球经济复苏步伐、主要经济体货币政策、地缘政治风险、供应链恢复情况、金融市场波动以及环境政策等多方面因素将共同影响大宗商品的走势。投资者需要密切关注这些宏观经济指标和政策动向,以更好地把握市场机会和风险。总体而言,2025年一季度全球大宗商品市场将呈现波动加剧、分化明显的特征,投资者应保持谨慎乐观的态度,灵活应对市场变化。

$NQ100指数主连 2503(NQmain)$ $SP500指数主连 2503(ESmain)$ $道琼斯指数主连 2503(YMmain)$ $黄金主连 2502(GCmain)$ $WTI原油主连 2503(CLmain)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56