2025,穿越周期,踏实搞事|年终总结系列

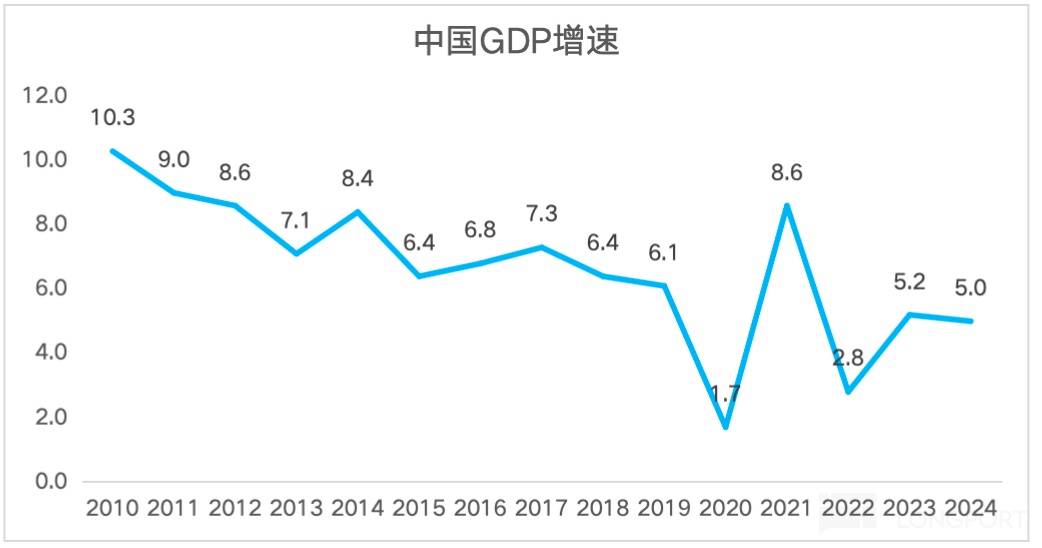

2024,国内经济还有 5% 的 “龙腾” 增长,应该是疫后拍手称赞的一年。但恐怕对于很多人而言,现实感受可能并不 “龙腾虎跃”——卷不尽的价格、卖不清的货品、阴跌的房价……

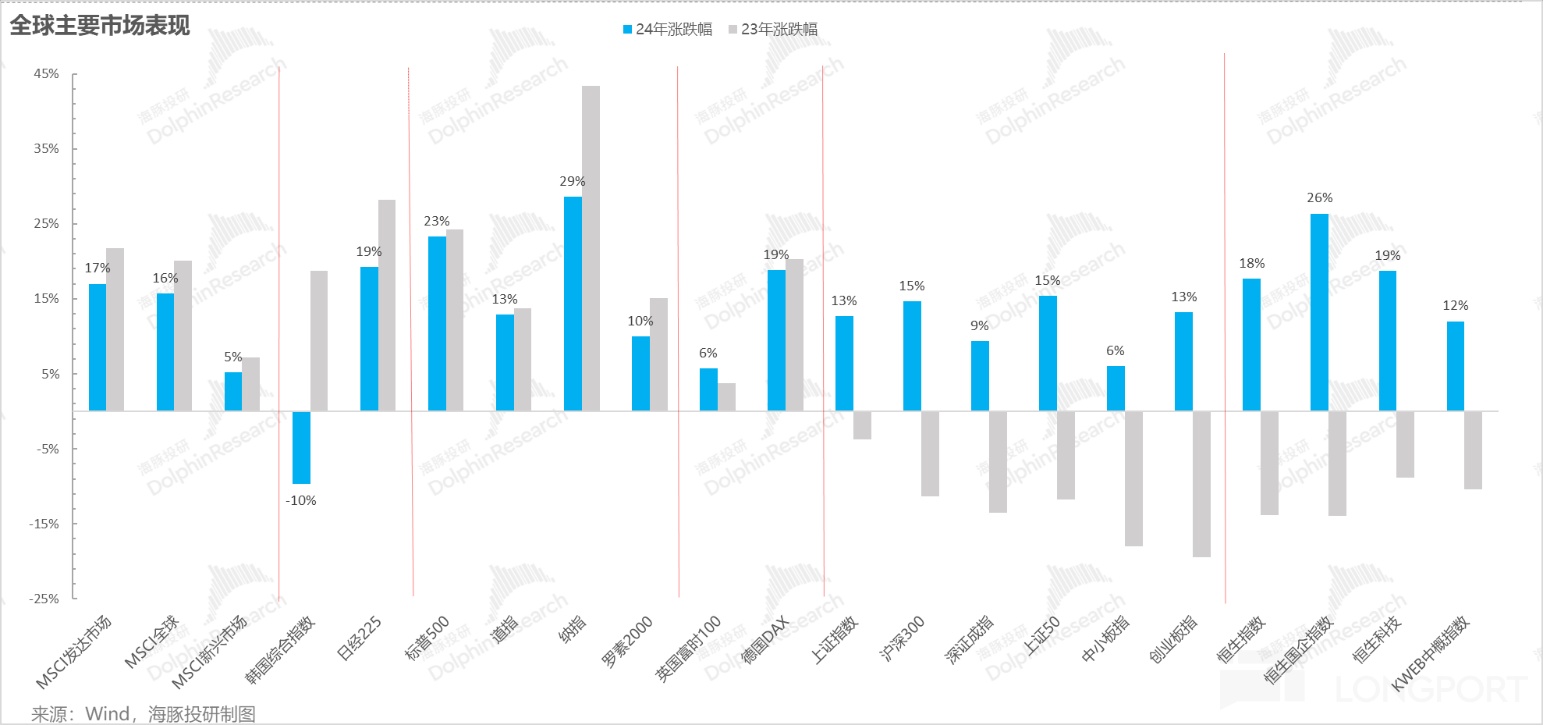

但从资本市场来看,悲观者或许正确,但乐观者才是真正赚的钱的群体。回顾 2024 年全球市场的核心指数:

绝大多数市场的差距只是涨幅的差距,而不是涨、跌的方向性差异。中国资产也不例外:

也许微观经济的感受并不好,中国资产对应主要市场指数,如恒指平均接近 20% 的涨幅,相比显然牛气冲天的美股市场,在收益率差距并不算大。

2024 年这一年,几乎确认了疫后的世界的新格局:

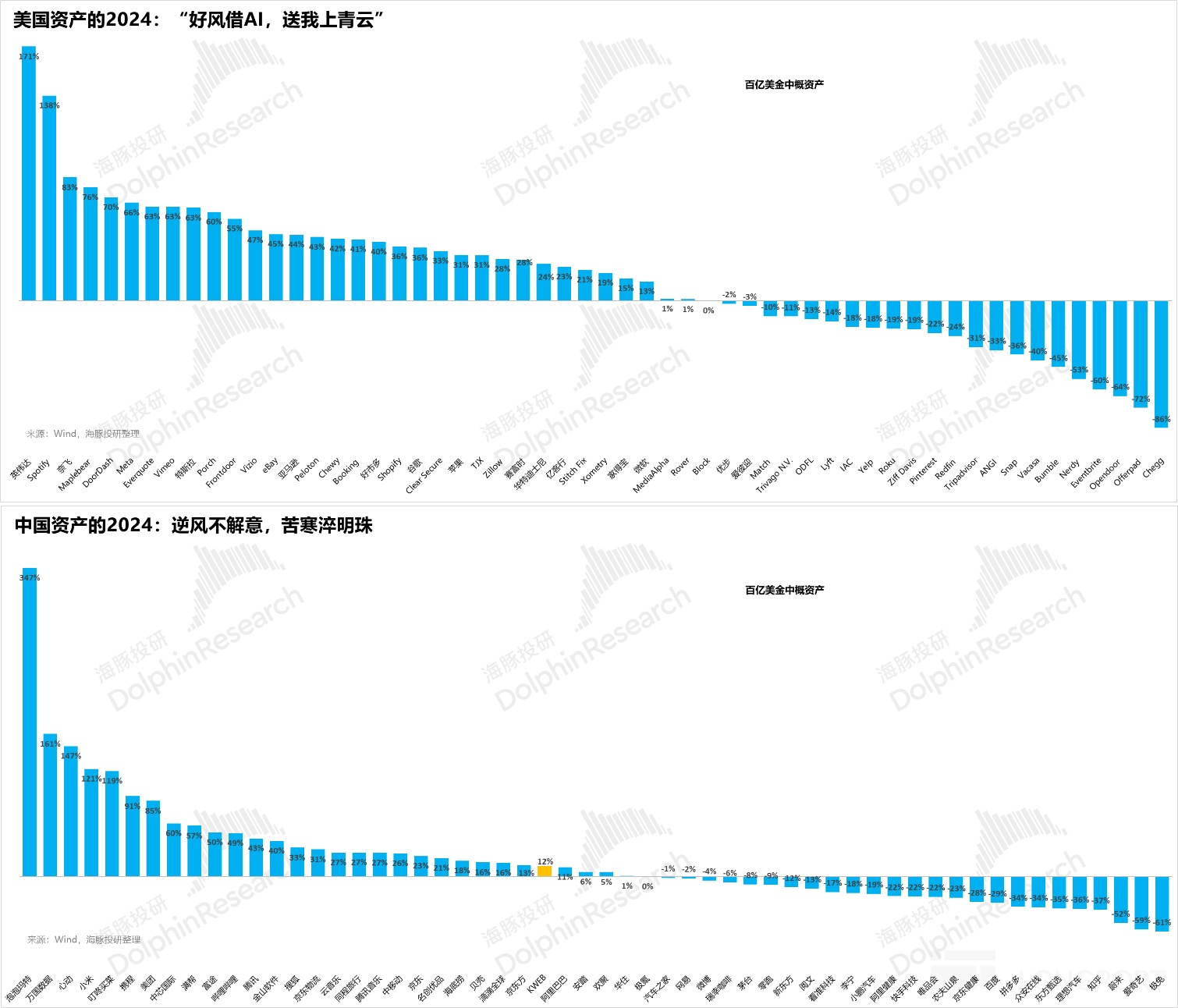

美国:主权赤字支撑的老牌资本主义的再工业化。政府举债拉动基建和制造业再投资,生成式 AI 催生企业的资本开支周期。

经济周期与产业周期叠加共振,让这一轮美国的 “金发姑娘” 周期拉得似乎尤其长。但川普上任的三把火:“关税大棒、美元第一、领土和贸易扩张” 等本土主义政策思路,似乎要给已经火热的美国经济再火上浇油。

国内:新能动能切换,“换轮子” 期漫长而煎熬。或许有人还以为是疫情中间开始,民间经济 “动物精神” 的消弭,或许确实有道理。但还有一个中长期的逻辑是在中国城镇化迈向 70% 与少子化同时发生的过程中,中国经济没能高速换轮,“基建 + 地产” 车轮泄气太快,新的经济增长动能补上来需要时间。

而这个中间的短期问题就是难受的通缩。还好,走到下半年,政策端开始意识到,追逐遥远的星辰大海,但现时的脚下之路也塌方过于严重,开始在 “物价、资产价格” 等多维度来管理通缩预期,刹住预期的自我实现。也因此,经济数字和经济目标不仅思考本身的实现度,更要关注其中的预期管理意义。

宏观的一粒尘埃,落到个体身上,就是一座山。但面对悲怆的大山,有的躺平装死、能苟且苟,有的是 “烈火炼真金”。

无论是 “好风凭借力,送我上青天”、还是 “逆风不解意,苦寒淬明珠” 都是海豚君要在一次次 “大胆假设、小心求证” 中要去挖掘的优质资产。

接下来,海豚君把所覆盖的资产分成中国资产的烈火淬真金组,和海外的“送我上青云” 组。

来梳理一下 2024 年的赢家与输家,尝试展望一下 2025。

接下来海豚君将会从电商、互联网、新能源等多个行业角度,和大家一同对 2024 做一个整体回顾。

本文的风险披露与声明:海豚投研免责声明及一般披露

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47