高通会不会太便宜了?

有外国分析师认为,高通股价大幅下跌,其关键估值倍数确实算便宜了。尽管面临宏观逆风,业务部门仍然保持强劲,其中一些领域显示出令人兴奋的增长率和前景。

作者:Danil Sereda

高通是全球最大的半导体制造商,为移动设备(处理器、调制解调器、5G等连接技术)设计和制造高端芯片和无线技术,并通过其庞大的知识产权组合获得可观的授权收入,这些知识产权是全球3G、4G和5G标准的基础。

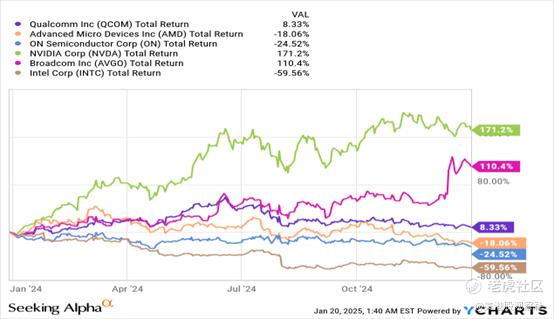

去年,高通的股价表现中庸,介于AI大赢家和落后者之间。

尽管在过去一年中,高通的盈利表现多次超出预期,但其在不同终端市场的广泛多元化导致了表现不佳,因为其中一些市场并未如许多看多投资者最初预期的那样在2024年复苏。然而,即使2025年对高通的增长来说和2024年一样充满挑战,其业务本身仍然表现强劲,管理层对2025年及以后的愿景为复苏带来了希望。股票的便宜以及公司在行业中的强大护城河最终将推动股价上涨。

为什么这样认为?

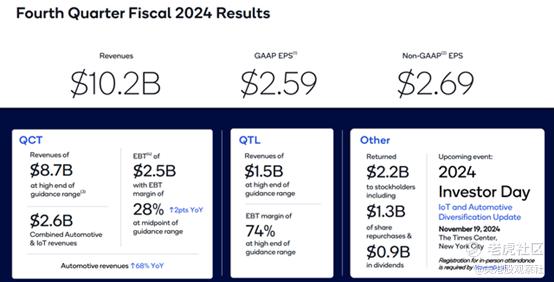

在2024财年第四季度(日历第三季度),高通的芯片业务(QCT)实现了86.8亿美元的收入(同比增长18%),其授权业务(QTL)实现了约15.2亿美元的收入(同比增长21%)。这些数字合并后约为102亿美元(同比增长19%),考虑到一些终端市场极其艰难的宏观环境,这一表现相当有韧性。高通利用智能手机、汽车和物联网等高增长市场抵消了其他领域的疲软。

凭借合适的产品组合和效率,高通的毛利率在第四季度上升至56.4%,高于去年同期的55.0%,其非GAAP营业利润率也有所上升(从去年同期的30.9%升至34.2%)——这都归功于良好的成本纪律,使他们能够将大量现金投入到人工智能和边缘计算的研发中。因此,高通调整后的每股收益为2.69美元,接近管理层指引区间的高端,并超出一致预期超过4%。

管理层指出,公司的多元化正在加速,并开始发挥积极作用,汽车和物联网在高通未来的增长故事中扮演着越来越重要的角色。但手机业务仍然是高通最大的收入来源(截至第四季度约占总销售额的60%),因此看到他们在那里如何创新以及推出哪些新产品(或计划推出)非常重要。随着骁龙8精英平台的发布,该平台“实现了巨大的性能和效率提升”,高通现在在高端安卓设备中成为更重要的参与者。这一推出将使高通在高端智能手机的物料清单(BoM)中占据更大份额,并增加其在旗舰设备中的市场份额。管理层指出,“设计趋势在三星、小米和vivo等主要OEM厂商中蓬勃发展”,并表示高端手机市场仍在增长,“价格超过400美元的智能手机现在占全球市场的30%”。因此,高通在每台设备中增加内容的能力,尤其是人工智能驱动的内容,是其在这一市场中获得优势的原因之一。

在汽车领域:高通的汽车设计中标管道现已超过300亿美元,公司仍有望在2026财年实现超过40亿美元的年度汽车收入。管理层在财报电话会议上表示,其新的骁龙座舱精英和骁龙驾驶精英产品——为数字座舱和高级驾驶辅助系统(ADAS)配备强大人工智能的新产品——已经吸引了奔驰和理想汽车的关注。因此,我们可以看到,高通的汽车业务并没有像许多人预期的那样容易受到宏观压力的影响。

物联网业务在连续六个季度的负年度比较后实现了转折。现在,高通的新产品发布,如用于工业物联网的高通IQ系列和网络专业A7精英平台,正在推动消费、工业和网络应用的需求,管理层预计物联网收入“在2025财年第一季度同比增长超过20%”,并得到“渠道库存正常化和人工智能就绪解决方案采用”的支持。

因此,在高通的损益表方面几乎没有担忧——其资产负债表也是如此,资产负债表上有约133亿美元的现金和仅146亿美元的债务(净债务余额约为13亿美元,低于过去五年)。

高通的资产负债率仍然可控,其强劲的自由现金流(财年第四季度为112亿美元)为股东分红和资本分配留出了足够的空间,这是公司创纪录的数字,表明即使在竞争激烈、不断变化的行业中,它仍然能够赚取大量现金。

最后,我们向股东返还了22亿美元,其中包括13亿美元的股票回购和9.47亿美元的股息。

来源:财报电话会议

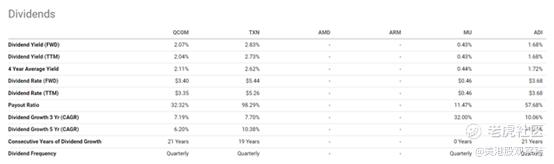

将这22亿美元除以高通约1830亿美元的市值,得到的年化股东总回报率为4.92%,对于一家半导体公司来说,这是一个相当高的数字。仅从股息收益率来看,我们可以看到高通确实是其行业中最慷慨的公司之一:

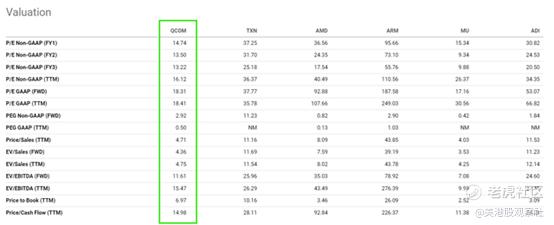

如果我们将这种同行比较扩展到估值比率,我们会发现高通的交易价格也远低于同行的平均水平——至少在TTM(过去12个月)基础上是这样:

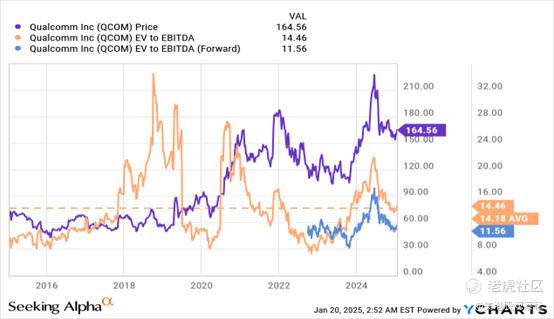

高通的EV/EBITDA(基于未来)交易价格为11.56倍,远低于TTM的10年平均倍数约14.18倍。正如我们所见,差距约为18-19%,因此在高通股价从2024年6月的历史高点下跌后,它变得非常便宜(在其历史背景下):

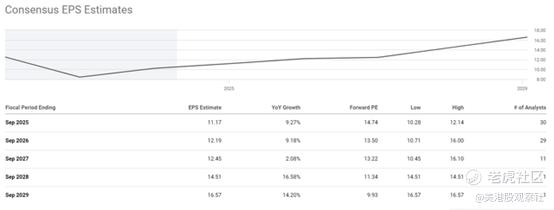

我们不能说高通预计会显示出收入下降:事实上,根据当前的共识数据,其每股收益增长将在2-3年内加速:

鉴于高通最近在利润(和营收)上健康的超预期表现,我们可能正在看到对2025财年相对悲观的预测。在第四季度,我们在关键领域看到了显著增长,因此如果2025年在周期性方面没有更艰难,我们可能会看到比目前预期更高的每股收益。

假设比我们目前对2025财年每股收益共识高出5%,并暗示市盈率为16-20倍(中间值为18倍),得出的公允价值为每股211美元。这比今天的股价高出28.3%。

风险

论点面临的两大挑战是:

a) 高通极度依赖中国市场;

b) 其大客户苹果公司可能会离开。

高通对中国市场的巨大依赖——几乎占公司销售额的一半——意味着高通实际上高度暴露于地缘政治风险。美国和中国之间的贸易紧张局势可能会对高通的供应链造成冲击,并导致公司遭受重大收入损失。此外,随着华为等本土竞争对手的崛起,它们正在开发自己的芯片组,高通在这个关键领域的市场份额现在受到质疑。每个潜在投资者都应该密切关注所有这些发展。

另一个潜在风险是苹果。正如我们所知,苹果被传闻正在开发自己的调制解调器芯片技术,因此有时可能会不再需要高通的芯片。如果苹果真的这样做了,这将对高通造成重大打击,据一些观察者称,可能高达17.5亿美元。因此,他们专注于汽车和物联网客户,但失去这样一个大客户可能会带来沉重打击。

总结

尽管存在上述风险,但这些风险已经反映在高通的股价中。自2024年6月达到峰值以来,高通股价大幅下跌(约30%),其关键估值倍数确实算便宜了(如果我们相信当前行业的标准和高通过去十年的交易历史)。尽管面临宏观逆风,业务部门仍然保持强劲,其中一些领域显示出令人兴奋的增长率和前景。去年的新产品发布很可能会在2025年大规模进入市场,对营收产生积极影响。因此,高通在2024财年表现出的运营杠杆——如果得以保持——应该会带来更高的收益(甚至超过目前共识预期的水平)。

$高通(QCOM)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47