债市早报:央行重启14天期逆回购操作,资金面边际转松;债市走强

金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】 1月21日,央行重启14天期逆回购操作,资金面边际转松;债市转而走强;转债市场继续上扬,转债个券多数上涨;海外方面,各期限美债收益率走势分化,主要欧洲经济体10年期国债收益率普遍下行。

一、债市要闻

(一)国内要闻

【李强主持召开各民主党派中央、全国工商联负责人和无党派人士代表座谈会】国务院总理李强1月21日下午主持召开各民主党派中央、全国工商联负责人和无党派人士代表座谈会,听取对《政府工作报告(征求意见稿)》的意见建议。李强强调,今年是“十四五”规划收官之年。我们要全面贯彻落实中共中央决策部署,既要正视困难,更要坚定信心,充分调动全社会的积极性主动性,形成推动发展的强大合力。要妥善应对外部环境变化带来的新挑战,切实解决经济运行中的突出问题,巩固和增强经济回升向好态势。

【工信部:实施新一轮十大行业稳增长方案】1月21日,国新办举行“中国经济高质量发展成效”系列新闻发布会,介绍“大力推进新型工业化 推动经济高质量发展”有关情况。工业和信息化部副部长张云明介绍,2024年,我国工业经济克服外部压力加大、内部困难增多的复杂严峻形势,保持总体平稳、稳中有进。下一步,工信部将聚力推动存量政策和增量政策落地见效,促进工业经济持续平稳向好,包括启动实施新一轮十大重点行业稳增长工作方案,加力推进大规模设备更新和消费品以旧换新,推动市场化兼并重组等。

【人社部:增强个人养老金制度吸引力】1月21日,人力资源社会保障部举行2024年四季度新闻发布会,介绍2024年人力资源和社会保障工作进展情况,并答记者问。人力资源社会保障部透露,2024年,全国城镇新增就业1256万人,顺利完成“1200万人以上”的全年城镇新增就业目标;城镇调查失业率平均为5.1%,同比下降0.1个百分点。截至2024年末,我国基本养老保险基金投资运营规模达2.3万亿元。下阶段,人力资源社会保障部将稳妥做好2025年基本养老保险基金委托投资工作;会同有关部门研究制定相关政策和措施,进一步增强个人养老金制度吸引力。鼓励支持商业银行销售全类型的个人养老金产品,不断增加销售品种;商业银行也要为参加人变更开户银行、领取个人养老金等提供更多的便捷性、个性化服务。

(二)国际要闻

【美国参议院财政委员会通过贝特森出任美国财长提名,将提交参议院全体表决】1月21日,美国参议院财政委员会投票,通过由美国总统特朗普对斯科特·贝森特(Scott Bessent)担任美国财政部长的提名,该提名下一步将提交参议院全体表决。去年11月22日,特朗普提名贝森特担任美国财政部长一职。贝森特为全球宏观投资公司Key Square Group创始人,担任过索罗斯基金管理公司的首席投资官,在去年美国的总统竞选中曾就经济政策向特朗普提供建议。如果被确认为财政部长,现年62岁的贝森特将在特朗普寻求重新谈判贸易协议的过程中,主导减税、放松监管和征收关税的经济议程,还将在加密货币等议题中发挥核心作用。听证会上,贝森特承诺捍卫美国的供应链和美元的全球储备货币地位,警告不延长特朗普首个任期时出台的减税政策将酿成“经济灾难”,认为美国政府的财政支出问题严重,已经失控。贝森特说,特朗普拥有“开启新经济黄金时代”的机遇,将为所有美国人创造更多的就业和财富。

(三)大宗商品

【国际原油期货价格继续下跌,国际天然气价格转跌】 1月21日,WTI 2月原油期货收跌2.55%,报75.89美元/桶;布伦特3月原油期货收跌1.07%,报79.29美元/桶;COMEX 2月黄金期货收涨0.38%,报2759.2美元/盎司;NYMEX天然气价格收跌3.39%至3.783美元/盎司。

二、资金面

(一)公开市场操作

1月21日,央行公告称,为维护春节前流动性充裕,当日以固定利率、数量招标方式开展了2560亿元14天逆回购操作,操作利率为1.65%。Wind数据显示,当日有550亿元逆回购到期,因此单日净投放资金2010亿元。

(二)资金利率

1月21日,央行公开市场时隔近四个月重启14天期逆回购操作,且单日继续保持净投放,资金面边际转松。当日DR001下行5.84bp至1.799%,R007下行6.71bp至2.032%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

1月21日,受特朗普上台政策不及预期影响,早盘债市延续弱势,但随着人民币汇率走强,市场降准降息预期再起,加之资金面边际转松,债市转而走强。截至北京时间20:00,10年期国债活跃券240011收益率下行3.00bp至1.6175%,10年期国开债活跃券240215收益率下行2.95bp至1.6475%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

1月21日,16只产业债成交价格偏离幅度超10%,为“22万科MTN004”跌超10%;“20万科04”涨超13%,“20万科06”涨超16%,“21万科04”“22万科MTN005”涨超17%,“22万科06”“22万科03”涨超18%,“22万科04”“21万科06”涨超20%,“21万科02”“20万科08”涨超24%,“22万科07”涨超25%,“22万科02”涨超29%,“22万科05”涨超33%,“22万科GN001”涨超39%,“22万科GN003”涨超41%。

2. 信用债事件

远洋集团:公司公告,境外债务英国重组计划聆讯结束,法院保留判决结果。

伊川财源实业投资:公司公告,公司被河南证监局出具警示函,部分债券非市场化发行、募资未用于约定用途。

青白江国投:公司公告,公司被交易商协会予以严重警告,违规向债券投资人提供财务资助。

临沂振东建投:公司公告,公司因违规使用“20振东02”、“23临东02”募资,被上交所予以书面警示。

时代中国控股:公司公告,公司约85.33%债权人已加入重组支持协议;重组计划法院聆讯定于4月11日进行。

亿达中国:公司公告,于1月20日的聆讯上,高等法院已批准呈请人的呈请撤回申请。

蜀道投资集团:公司公告,鉴于近期市场波动较大,取消发行“25蜀道投资MTN001”。

河南中原金控:公司公告,鉴于近期市场波动较大,取消发行“25中原金控MTN001”。

晋城国投:公司公告,由于近期市场波动较大,取消发行“25晋城国资CP001”。

株洲市南洲发展:中诚信亚太基于商业原因,撤销株洲市南洲发展“BBBg-”的长期信用评级。

江阴临港控股:中诚信亚太基于商业原因,撤销江阴临港控股“BBBg+”的长期信用评级。

华新水泥:穆迪下调华新水泥发行人评级至“Baa2”,展望由“负面”调整至“稳定”。

万科:惠誉下调万科长期发行人评级至“B-”,列入负面观察名单。

开封经开:公司公告,公司承兑逾期的29张商票(合计3.116亿元)均已结清。

贵合发展:大公国际公告,据上海票交所披露,贵合发展票据逾期余额4834万元,被执行标的金额合计2206万元。

曲江文旅:公司公告,预计2024年实现归母净利润亏损约1.2亿元至1.5亿元。

碧桂园:公司公告,在债权人支持下,香港清盘呈请聆讯延期至5月26日。

(三)可转债

1. 权益及转债指数

【权益市场三大股指有所分化】 1月21日,A股冲高回落,机器人板块保持强势,电子板块整体回落,上证指数收跌0.05%,深证成指、创业板指分别收涨0.48%、0.36%,全天成交额1.22万亿元。当日,申万一级行业大多下跌,上涨行业中,电子、通信、房地产涨超1%;下跌行业中,石油石化、钢铁、煤炭、社会服务跌逾1%,其余行业波动不大。

【转债市场主要指数集体收涨】 1月21日,转债市场继续上扬,当日中证转债、上证转债、深证转债分别收涨0.29%、0.29%、0.27%。当日,转债市场成交额521.74亿元,较前一交易日放量8.93亿元。转债市场多数个券上涨,506支转债中,316支上涨,179支下跌,11支持平。当日上涨个券中,福新转债涨超15%,震裕转债涨超11%;下跌个券中,贵广转债跌逾7%,亚泰转债跌逾5%。

2. 转债跟踪

1月21日,联创转债公告董事会提议下修转股价格;广大转债、隆22转债公告不下修转股价格;蓝帆转债、首华转债公告不下修转股价格,且在未来1个月内(2025年1月20日至2025年2月19日),若再次触发下修条款,亦不选择下修;三羊转债、晶能转债公告不下修转股价格,且在未来2个月内(2025年1月21日至2025年3月20日),若再次触发下修条款,亦不选择下修;高测转债公告不下修转股价格,且在未来3个月内(2025年1月21日至2025年4月20日),若再次触发下修条款,亦不选择下修;赫达转债、设研转债、大参转债公告不下修转股价格,且在未来6个月内(2025年1月20日至2025年7月19日),若再次触发下修条款,亦不选择下修;

1月21日,锋龙转债预计触发提前赎回条件。

(四)海外债市

1. 美债市场

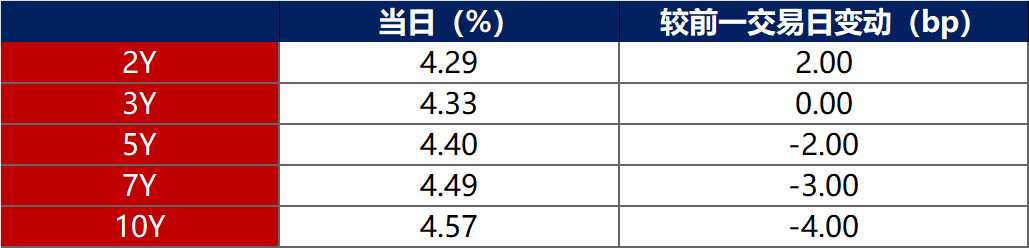

1月21日,各期限美债收益率走势分化。其中,2年期美债收益率上行2bp至4.29%,10年期美债收益率下行4bp至4.57%。

数据来源:iFinD,东方金诚

1月21日,2/10年期美债收益率利差收窄6bp至28bp;5/30年期美债收益率利差收窄2bp至40bp。

1月21日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行3bp至2.38%。

2. 欧债市场

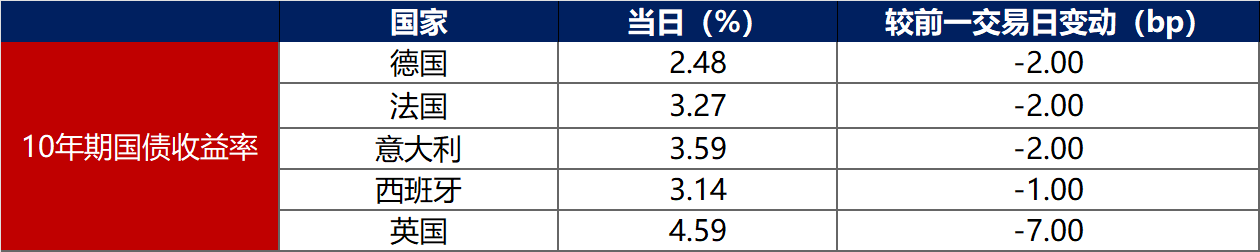

1月21日,主要欧洲经济体10年期国债收益率普遍下行。其中,德国10年期国债收益率下行2bp至2.48%,法国、意大利、西班牙、英国10年期国债收益率分别下行2bp、2bp、1bp和7bp。

数据来源:英为财经,东方金诚

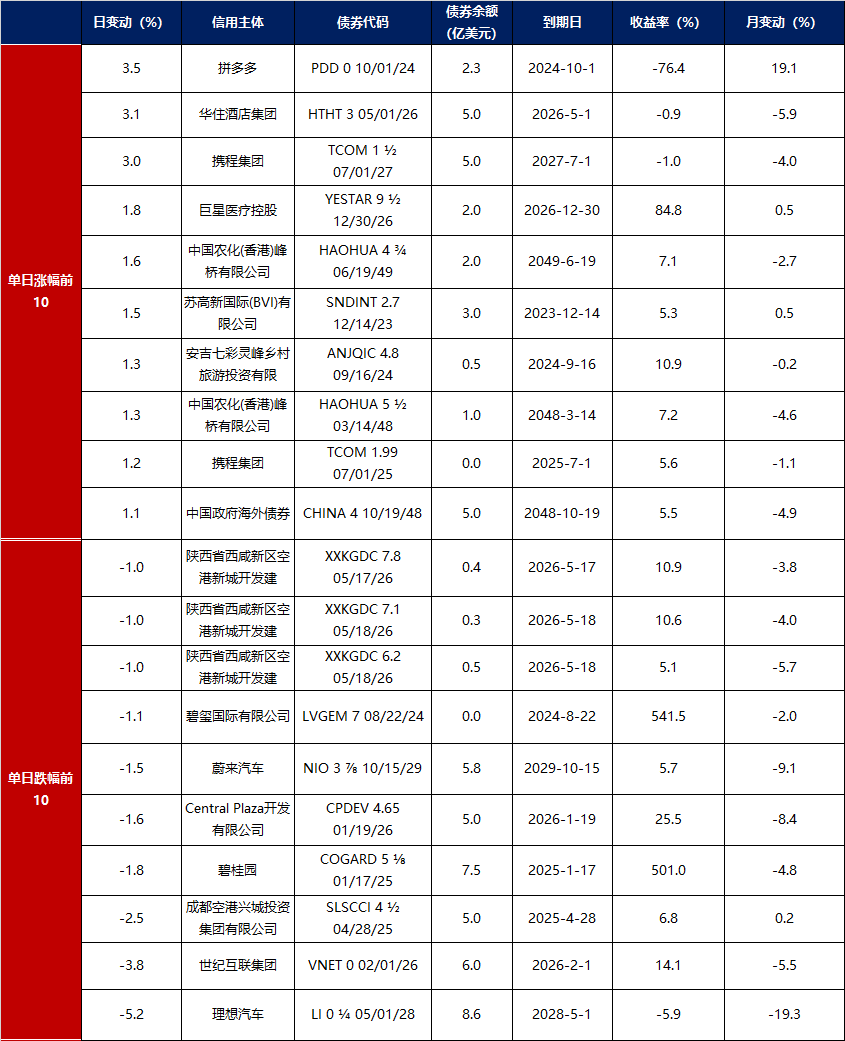

中资美元债每日价格变动(截至1月21日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47