2024全年股价翻倍,康臣药业(1681.HK)凭什么?

2024年,医疗大健康行业遭遇了来自内外部环境的诸多不确定因素的严峻考验,前行之路困难重重。根据WIND数据显示,医药行业在2024年跌幅10.17%,在申万31个一级子行业中排名倒数第一,且从2022年7月份至今持续调整。

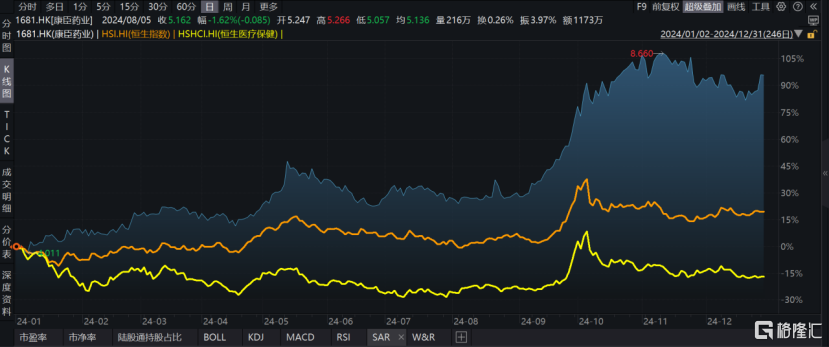

然而,在这瞬息万变、充满变局的时代,总有一些杰出企业能够挺身而出,勇破困局。例如,中国肾病市场领导者——康臣药业在2024年逆势上扬,区间最大涨幅达到121.39%,大幅跑赢同期恒生指数以及恒生医疗保健,成为港股市场医疗大健康板块区间涨幅第二的药企。

那么,康臣药业凭什么能够穿越周期?或许我们可以从公司最新的产研融合中寻找答案。

图表一:康臣药业2024全年股价走势图

数据来源:WIND,格隆汇整理

蓝线:康臣药业,橙线:恒生指数 黄线:恒生医疗保健

产研融合,打造肾科领域专家

新年伊始,康臣药业就在肾科领域持续深耕,与东南大学附属中大医院合作签约,成立康臣-东大肾脏创新研究中心,院企强强合作,打造产业融合新方向。

当前国家积极鼓励和支持企业与高校组建创新联合体,推进产研融合,加快新药研发和中药研究创新,康臣-东大肾脏创新研究中心的成立可谓适逢其时,应运而生。

对于康臣药业,这次合作是其巩固肾科领域领先地位的重要一步。通过与东南大学附属中大医院的深度合作,康臣药业不仅能够获取到最新的科研成果和临床数据,为新药研发提供有力支持,还能借助医院的科研实力和临床经验,提升产品的创新性和实用性。这将进一步增强康臣药业在肾脏疾病治疗市场的竞争力。

而这,只是康臣药业在肾科领域布局中的一环。

作为中国肾病市场领导者,康臣药业深耕肾科27年。一路走来,公司通过“自主研发+外联合作+研发创新联合体”模式,产品组合实现CKD全覆盖,在肾科积极布局中药创新药、小分子创新药和仿制药,积极探索肾病中西医结合治疗新模式。

2024年10月,公司与中日友好医院签署“芪箭颗粒(糖肾方)”专利权及技术转让协议,为中成药治疗糖尿病肾病提供了解决方案,也为我国中药现代化和中西医结合治疗开辟了新路径。康臣药业与中日友好医院的强强联合,有望为超4000万糖尿病肾病患者带来了新希望。

图表二:康臣药业产研融合案例

数据来源:公司官网,格隆汇整理

图左:康臣药业与东南大学附属中大医院共建康臣-东大肾脏创新研究中心

图右:康臣药业与中日友好医院签署“芪箭颗粒(糖肾方)”专利权及技术转让协议

“高分红”+“稳增长”,多维驱动凸显投资价值

回到最初的问题上,为何康臣药业能够穿越周期,受到投资者青睐。

从财报数据来看,2013年上市至今,康臣药业的业绩一直处于“稳健增长”姿态,这在风谲云诡的行业变动中难得可贵。

截止2023年,康臣药业的营收年复合增长率达16.3%,净利润年复合增长率达17.8%,其中近三年ROE(TTM)均保持在20%以上,远高于同期同业表现情况。

在业绩稳健增长的背景之下,康臣药业也持续不断通过高比例分红派息积极回馈广大股东,与政策鼓励上市公司分红的方向不谋而合。

根据WIND数据统计显示,过往十年(2013-2023年),康臣药业年平均派息比率超30%,平均分红率达到42.15%,股息率11.7%,位列行业第二。2024年6月,为庆祝公司股份在香港联合交易所主板上市十周年,公司派发特别股息。这是公司上市以来第19次分红派息,累计派息金额超24亿港元。

图表三:康臣药业分红派息情况

数据来源:WIND,格隆汇整理

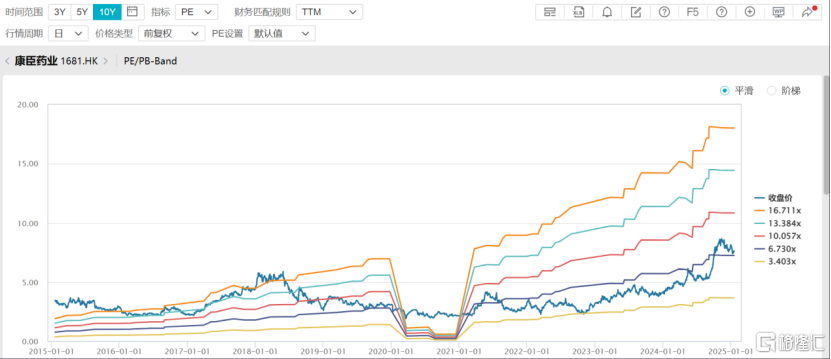

从估值的角度来看,康臣药业估值具有吸引力,向上发展潜力足。

根据WIND数据显示,截止2025年1月20日收盘,公司PE为7.14倍,处于过往十年中下水平。国元证券此前发布研究报告指出,公司作为肾科中药龙头,价值被低估,目标价8.67港元,仍有12.59%的向上增长空间。

图表四:康臣药业PE/PB BAND

数据来源:WIND,格隆汇整理 数据截至2025年1月20日收盘

小结

在医改等一系列复杂变化中,医药行业投资的底层逻辑也在发生变化。相较于以往追求富有想象力的“高远愿景”,当前市场趋势更倾向于选择那些能够“稳健前行”的高质量个股,而这也是康臣药业被市场所关注的原因之一。

作为在肾病领域深耕超26年的药企,康臣药业更明白如何穿越行业周期,稳健经营的同时积极用分红回馈股东。而从公司近期的动态也可以看出,公司在保持主要业务稳定增长的同时,正在通过产研融合等方式打开新的市场空间,未来发展值得期待。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47