债市早报:2025年1月LPR报价按兵不动;债市整体走弱

金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】 1月20日,资金面整体平衡,尾盘有所转松;市场情绪仍谨慎,债市整体走弱;转债市场跟随权益市场有所上扬,转债个券多数上涨;海外方面,主要欧洲经济体10年期国债收益率普遍下行。

一、债市要闻

(一)国内要闻

【2025年首月LPR报价按兵不动】1月20日,中国人民银行授权全国银行间同业拆借中心公布新版LPR报价:1年期品种报3.10%,上月为3.10%;5年期以上品种报3.60%,上月为3.60%。

【李强:要实施更加积极的财政政策和适度宽松的货币政策】国务院总理李强1月20日下午主持召开专家、企业家和教科文卫体等领域代表座谈会,听取对《政府工作报告(征求意见稿)》的意见建议。李强强调,要实施更加积极的财政政策和适度宽松的货币政策,为应对挑战、推动发展提供强有力的政策支持。要进一步深化改革扩大开放,激发各类经营主体活力。要以科技创新推动新旧动能转换,培育更多经济新增长点。要更大力度保障和改善民生,促进居民增收减负、提高生活品质。

【何立峰:大力实施城市更新,有力有序有效推进城市更新重点任务】全国城市更新工作部署视频会议1月20日在京召开,国务院副总理何立峰出席会议并讲话。何立峰强调,要认真学习深刻领会习近平总书记重要讲话精神,着力贯彻落实党的二十大和二十届三中全会、中央经济工作会议部署,认真落实国务院常务会议要求,进一步认识实施城市更新对于城市发展模式转型、助力经济高质量发展、满足人民群众需要的重大意义,坚持目标导向和问题导向,有力有序有效推进城市更新重点任务。

【两部门:建立公共数据资源授权运营价格形成机制】1月20日,国家发改委、国家数据局印发《关于建立公共数据资源授权运营价格形成机制的通知》,建立公共数据资源授权运营价格形成机制,促进公共数据资源合规高效流通使用。其中提出,开展公共数据资源授权运营的有关地区、部门和单位,要按照相关规定登记公共数据资源,授权符合条件的运营机构进行数据治理、开发,向市场公平提供数据产品和服务。授权主体指导运营机构建立各类应用场景下可提供的数据产品和服务项目清单,对用于公共治理、公益事业的,免费提供;用于产业发展、行业发展的,可收取公共数据运营服务费。

【财政部决定开展国债做市支持操作:操作方向为随卖,操作额为7.7亿元】财政部发布关于开展2025年1月份国债做市支持操作有关事宜的通知,为支持国债做市,提高国债二级市场流动性,健全反映市场供求关系的国债收益率曲线,财政部决定开展国债做市支持操作。其中,2024年记账式附息(十一期)国债操作金额3.2亿元,期限10年;2024年记账式附息(十九期)国债操作金额4.5亿元,期限2年。竞争性招标时间为1月21日11:05-11:35。

(二)国际要闻

【特朗普宣誓就任美国总统,承诺“美国优先”】当地时间1月20日,美国当选总统、共和党人唐纳德·特朗普在美国首都华盛顿特区举行的就职典礼上正式宣誓就任美国第47任总统。特朗普在就职演讲中承诺“美国优先”,聚焦打击非法移民、高通胀、开采石油等他去年竞选总统时提出的承诺。他将宣布美国南部边境进入国家紧急状态,制止非法入境,重启“留在墨西哥”政策;承诺打击创纪录高通胀、降低油价,将宣布国家能源紧急状态、再次填满战略油储并推动出口;重振汽车制造业,将撤销拜登政府的电动汽车政策,以“没人能想象的”速度再次在美国造车;未提到要对其他任何国家征关税,而是称将成立负责征关税的对外税务局,立即全面改革贸易体系;重申墨西哥湾将改名为美利坚湾,承诺夺回巴拿马运河。

(三)大宗商品

【国际原油期货价格继续下跌】1月20日,布伦特3月原油期货收跌0.79%,报80.15美元/桶。

二、资金面

(一)公开市场操作

1月20日,央行公告称,为保持银行体系流动性充裕,当日以固定利率、数量招标方式开展了1230亿元7天逆回购操作,操作利率为1.50%。Wind数据显示,当日有248亿元逆回购到期,因此单日净投放资金982亿元。

(二)资金利率

1月20日,央行公开市场继续净投放,资金面整体平衡,尾盘有所转松。当日DR001下行0.19bp至1.857%,R007下行2.49bp至2.100%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

1月20日,1月LPR报价保持不变,显示央行短期政策偏审慎的态度还在延续,市场情绪仍谨慎,债市整体走弱。截至北京时间20:00,10年期国债活跃券240011收益率上行1.50bp至1.6400%,10年期国开债活跃券240215收益率上行1.25bp至1.6700%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

1月20日,8只产业债成交价格偏离幅度超10%,为“H9龙控01”跌超13%;“21万科02”涨超10%,“20万科06”涨超19%,“22万科02”涨20%,“22万科05”涨超20%,“20万科08”涨超27%,“21万科04”涨超30%,“22万科07”涨超41%。

2. 信用债事件

正荣地产控股:公司公告,实控人欧宗荣因涉嫌违法犯罪,被依法采取强制措施。

远洋集团:公司公告,境外债务英国重组计划聆讯被延期,将于伦敦时间1月20日下午恢复进行。

新世界:公司公告,公司尚未进行或开始讨论任何整体债务重组事项。

平安不动产:公司公告,拟于2月20日召开“22不动02”、“22不动03”持有人会议,审议提前兑付议案。

大唐租赁:公司公告,鉴于近期市场波动较大,取消发行“25大唐租赁SCP002”。

安徽古井集团:公司公告,鉴于近期市场波动较大,取消发行“25古井SCP001”。

广东省能源集团:惠誉出于商业原因,确认并撤销广东省能源集团“A”长期外币发行评级。

苏宁易购:公司公告,相关债权人向法院申请苏宁电器、苏宁控股进行重整。

五矿地产:公司公告,2004年合约销售额约70.2亿元,同比降37.9%。

北京电子城高科技:公司公告,预计2024年度归属上市公司股东净亏损为16.5亿元至13.5亿元。

通化丰源投资开发:公司公告,涉及三起被执行案件,均为金融借款合同纠纷,被执行金额合计4617万元。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收涨】 1月20日,A股高开后走势分化,核心资产放量走强,红利资产一路下行,上证指数、深证成指、创业板指分别收涨0.08%、0.94%、1.81%,全天成交额1.2万亿元。当日,申万一级行业大多上涨,上涨行业中,电力设备涨超2%,纺织服饰、社会服务、轻工制造、汽车涨超1%;下跌行业中,煤炭、石油石化跌逾1%。

【转债市场主要指数跟随收涨】 1月20日,转债市场跟随权益市场有所上扬,当日中证转债、上证转债、深证转债分别收涨0.43%、0.34%、0.58%。当日,转债市场成交额512.81亿元,较前一交易日放量46.34亿元。转债市场个券多数上涨,506支转债中,399支上涨,98支下跌,9支持平。当日上涨个券中,新上市南药转债涨超18%,福新转债涨超14%,亚泰转债、中富转债涨超9%;下跌个券中,赛龙转债跌逾3%,万讯转债跌逾2%。

2. 转债跟踪

1月20日,志特转债公告将转股价格由18.00元/股下修至12.50元/股。

(四)海外债市

1. 美债市场

1月20日为马丁路德金纪念日假日,美股休市一日。

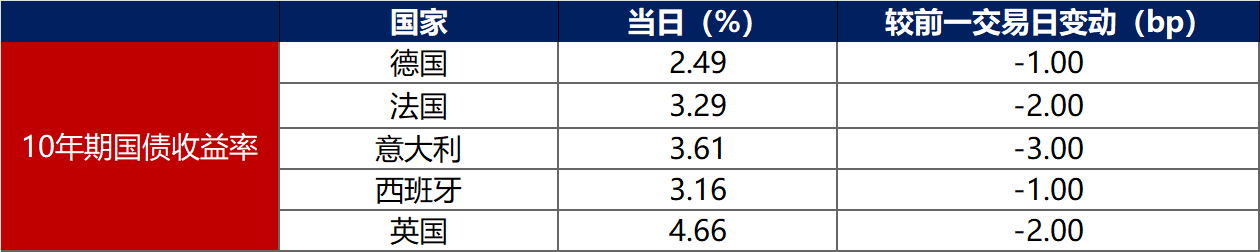

2. 欧债市场:

1月20日,主要欧洲经济体10年期国债收益率普遍下行。其中,德国10年期国债收益率下行1bp至2.49%,法国、意大利、西班牙、英国10年期国债收益率分别下行2bp、3bp、1bp和2bp。

数据来源:英为财经,东方金诚

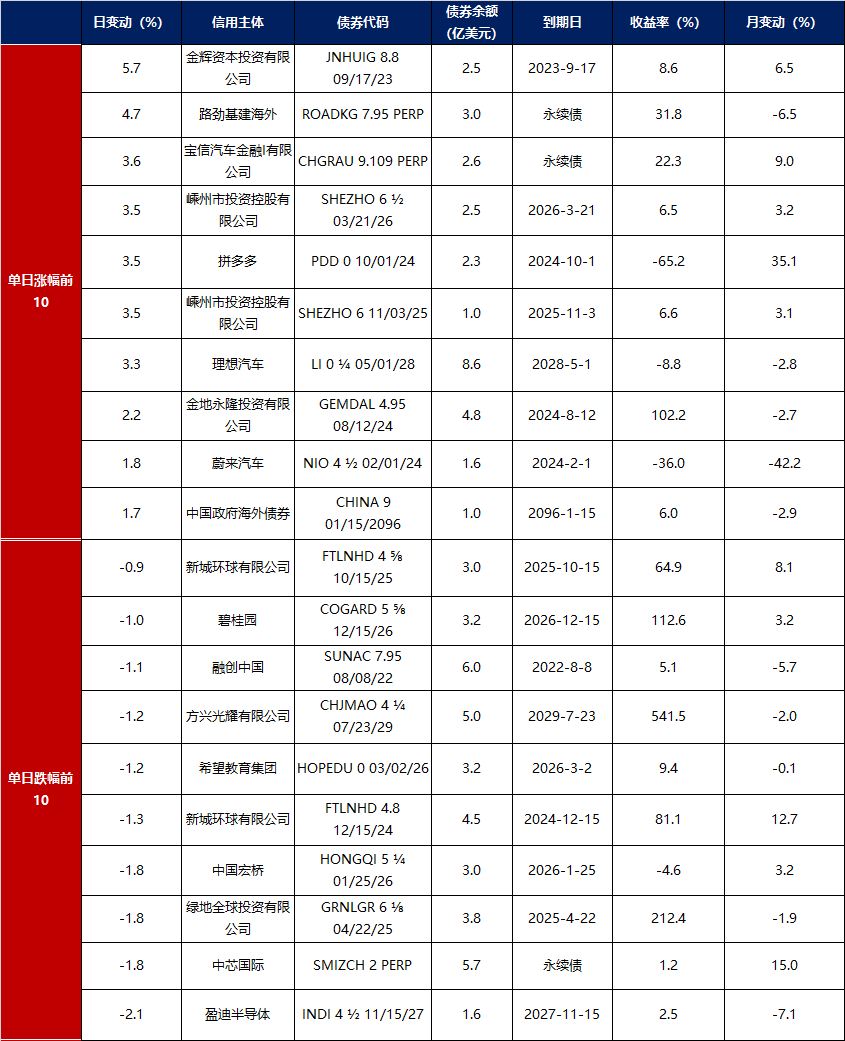

中资美元债每日价格变动(截至1月20日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47