煤焦季报:市场供应偏紧,终端需求变化主导煤焦走势

来源:一德菁英汇

核心观点

目前原料焦煤及焦炭供应偏紧,在整个黑色市场产业链中处于相对偏强的状态。4季度焦煤供应增量较为有限,铁水及钢材终端需求变化主导煤焦走势。短期铁水产量仍将保持较高水平,后期煤焦依然可以作为黑色产业链中相对偏强的品种对待,但中期需警惕需求改善不及预期带来的负反馈风险。

报告正文

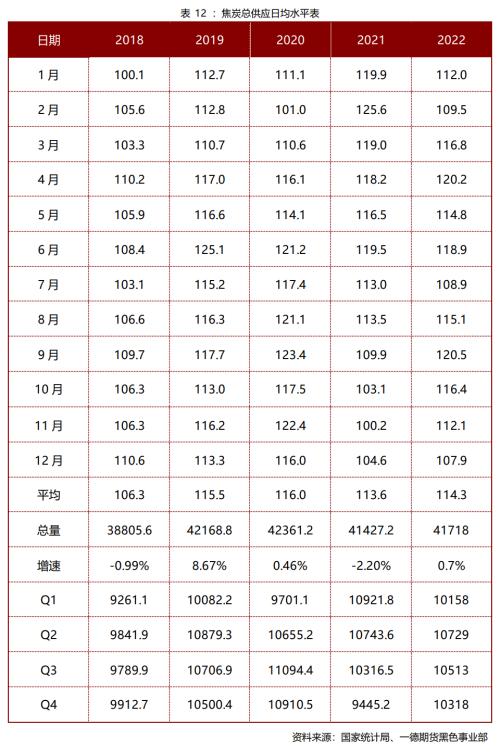

1. 平衡表展望

2. 市场回顾

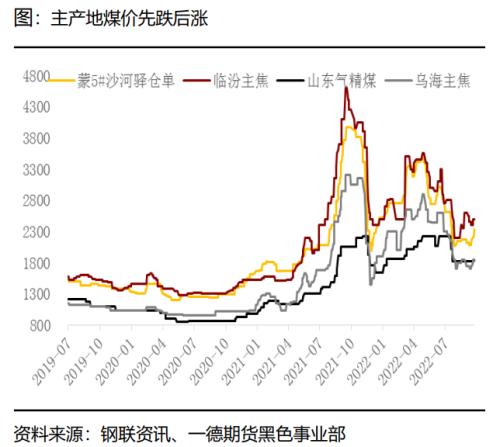

7月初国内疫情散发叠加高温降雨天气影响,终端需求不佳,钢厂亏损严重,高炉检修计划增加,铁水产量下行,原料价格受到压制,截止7月底焦炭累跌5轮共1100元/吨。同期蒙煤进口修复,甘其毛都口岸日均通关在500车/日附近,环比6月增加80车/日,盘面大幅回落。

7月底钢材需求边际好转,钢厂利润修复,复产预期走强,打压原料驱动走弱。8月初保交楼政策提出,给予市场信心,叠加美联储政策真空期,情绪修复带动盘面价格上涨。

8月下旬美联储重申坚定加息立场,国内房地产数据不佳,钢材表需下降拖累市场信心,部分区域限电,进一步带动原料价格下行。焦企提涨利润修复后,复产较快,总库存累积。蒙古甘其毛都口岸测试通关极限,虽未达到900车/日,但也意味着整体通关上升。盘面再度开启下跌。

进入9月,市场关注点主要在于焦煤的供需缺口何时收窄。供应方面,随着20大临近,煤矿安监较为严格,且近期煤矿事故频发,煤矿仍有减产预期。而进口方面,前期大家对蒙煤进口量抱有较大希望,但目前来看,蒙煤进口中,动力煤的占比逐渐提升,焦煤的进口量反而有所减少。也就是说,在未来一段时间,无论是国内焦煤还是进口焦煤,均将出现一定幅度的供应下滑,而钢厂端仍处于复产周期中,引发市场对于焦煤缺口扩大的预期。导致煤焦在整个黑色市场产业链中偏强运行。

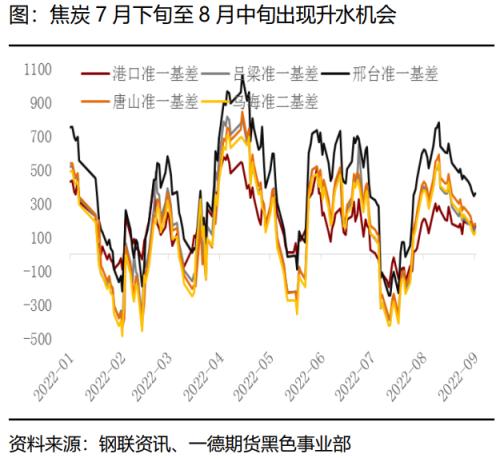

基差方面,7月下旬至8月中旬,市场均给出基差贸易机会。市场预期远远超过现货市场,导致盘面涨幅大于现货,给出期现贸易利润,大量期现盘入场。8月下旬宏观与产业层面利空共振,盘面下跌,基差回归,期现盘陆续离场。

3. 供需评估

3.1 碳元素的供应瓶颈依然在于焦煤端

3季度国内焦煤供应总体较为稳定,疫情对主产区生产有阶段性扰动,运输效率也受到一定影响,但恢复时间较快,影响时间较短。进入9 月后,产地煤矿事故频发,安全生产检查逐步趋严。同时,部分煤矿因工作面搬迁等问题产量出现下滑,整体影响供应端有所下滑。

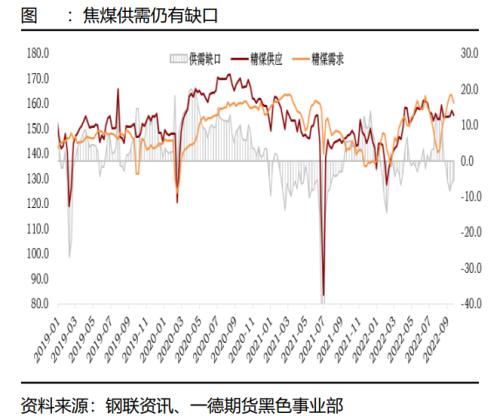

展望4季度,预计10月重要会议结束前,国内焦煤产量难有增量,目前安全检查较为严格,已有个别煤矿收到停限产通知,预计进入10月后,限产范围仍将进一步加大,国内焦煤供应紧张的预期难改。另外,进入7月以来,煤炭保供力度有所增加,有部分边界煤种转产至电煤保供,预计保供将持续至供暖季结束。后期可关注动力煤供需改善情况,若动力煤后期供应压力减弱,可能有部分保供焦煤回流。但总体来看,4季度国内焦煤供应仍偏紧,仍有供需错配风险,低库存为强支撑,但终端需求限制上方空间。

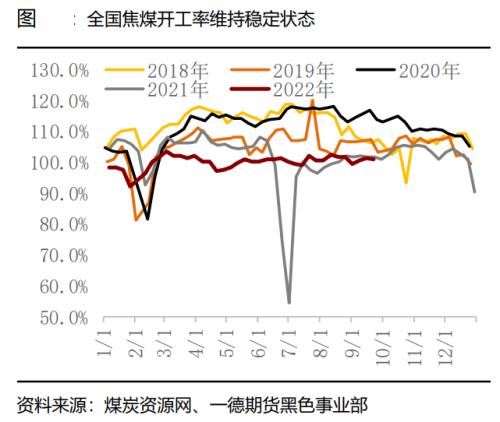

从今年 2 季度以来,国内焦煤煤矿基本已应开尽开,汾渭统计的样本企业开工率基本在 101%上下波动。4 季度若没有其他外力的影响下,煤矿开工率预计将保持在这一水平附近。预计年内焦煤净新增产能约在 1000 万吨附近,整体增量不大,对应精煤供应量理论新增 1.5 万吨以内。在没有新的核增产能的前提下,国内后期焦煤供应出现明显增量的概率相对不大。

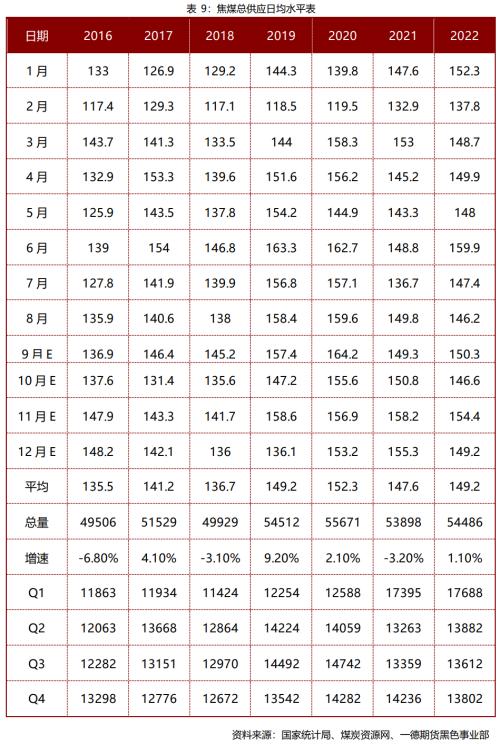

按照汾渭开工率统计,3季度煤企开工率平均在100.8%附近,较2季度上升1%左右,与去年同期相比基本持平。总体而言,年内煤矿开工较为稳定。根据历年季节性判断,4季度国内焦煤供应大多有所下滑,从现有的条件判断,即便需求进一步增长,焦煤供应在产能没有同步增长的前提下,也难以有所突破,按照 101%附近的开工率测算,大致对应国内精煤日均产量在 145 万吨/日附近。

在保供方面,根据调研情况,今年山西晋中地区部分煤矿保供力度较去年小幅增加。根据库存变化及平衡表,我们推断今年焦煤保供动力煤的数量在 4-6 万吨/日,预计保供将持续至供暖季结束。后期可关注动力煤供需改善情况,若动力煤后期供应压力减弱,可能有部分保供焦煤回流。

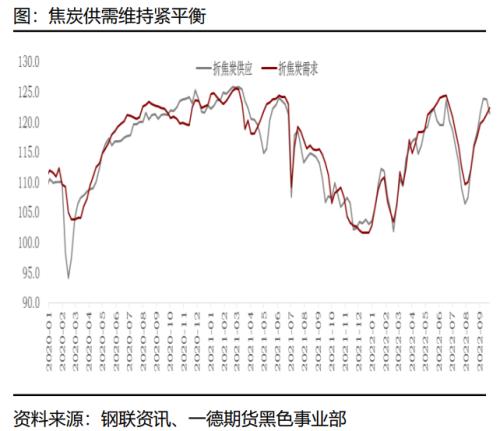

目前市场对于4季度的煤焦需求大多仍保持乐观,预计10月铁水下降幅度有限,仍将维持230万吨/日以上的水平,国内煤焦需求仍有支撑。11-12月铁水将有季节性回落。综合考虑煤矿产量、进口及保供量,焦煤供应可匹配铁水约230万吨/日的需求。4季度焦煤依然将维持供需偏紧的格局,出现长期宽松的概率相对不大。

上表我们假设10月重要会议期间,国内焦煤的供应出现小幅下滑,煤矿开工率下滑至97%附近,对应焦煤供应在138.7附近。而进口焦煤增量不大,在日均18-20万吨左右,保供量在日均5-6万吨左右。则焦煤供应可满足大致225左右的铁水需求。若铁水后期维持在230以上水平并持续,则焦煤仍有供需缺口存在。后期焦煤仍需关注整体需求的情况。

3.2 进口煤增量来自蒙古

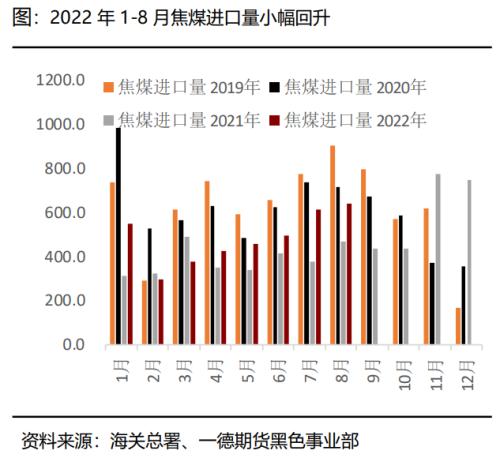

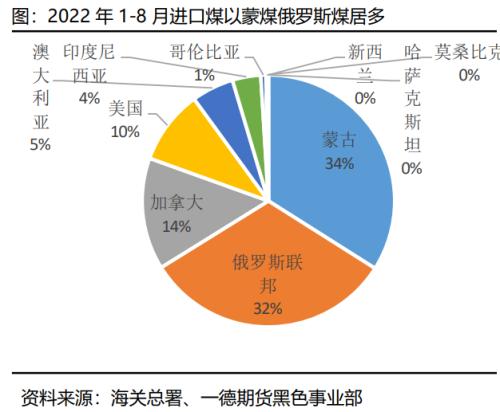

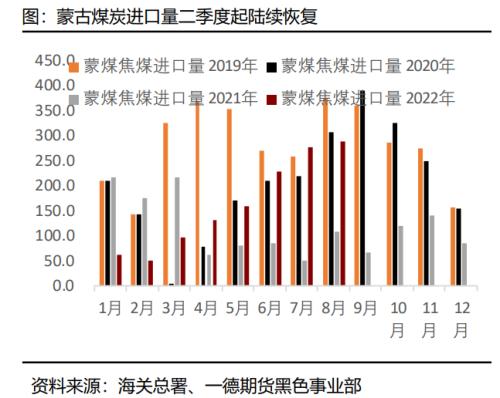

2022年1-8月累计进口炼焦煤3859万吨,较去年同期增加800万吨左右。增量主要在澳煤及俄罗斯煤。其中澳煤年初部分已经到港焦煤陆续通关,但3月份已经全部完成。俄罗斯煤进口数量在今年有较大幅度提升,几乎达到去年2倍水平,国内焦炭需求较高,以及俄罗斯地缘因素,促使俄煤进口量大增。但需要注意的是,俄煤性价比在2季度后表现一般,进口优势不明显,3季度末贸易商俄罗斯煤进口积极性有所减弱。蒙古煤1-8进口量较去年同期有300万吨左右增幅,二季度起蒙煤通关情况开始恢复,且有无人车参与,进口量出现回升。

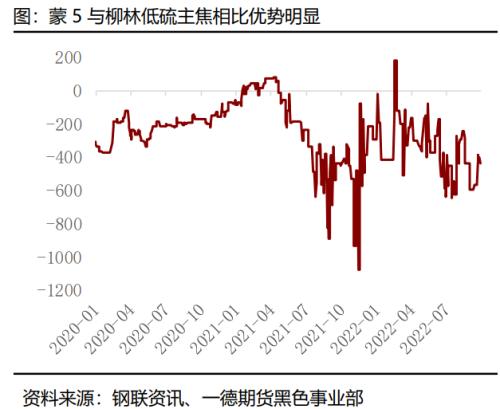

3季度国内对于进口焦煤的需求保持在较高水平上。根据平衡表数据显示,3季度国内+进口焦煤可满足国内钢厂高炉铁水230万吨/日附近需求。而3季度中,仅7月份铁水供应量因利润等因素,出现大幅下滑,进而导致原料下跌负反馈。至9月末,国内高炉铁水日均产量再次提升至240万吨以上水平,焦煤供需逐渐再次错配。因此国内对于进口焦煤的需求持续保持较高水平,特别是优质主焦煤,如蒙煤、加拿大煤等。

俄罗斯煤进口量相对较大,但俄罗斯煤进口意愿在9月份出现较为明显的减弱。其一,俄罗斯煤由于自身指标问题,在国内焦炭生产配比中比例较低,一般在5%附近,用量较小。其二,俄罗斯煤性价比相对不高,优势长期不及国内同类煤种。

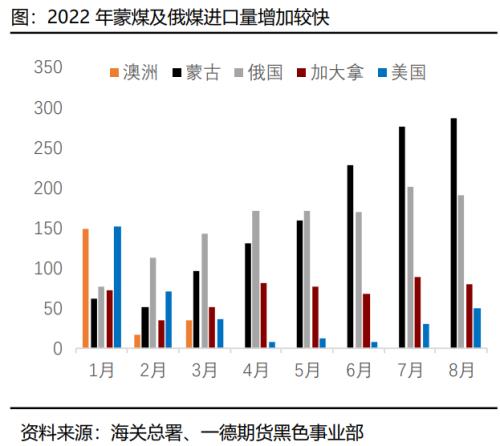

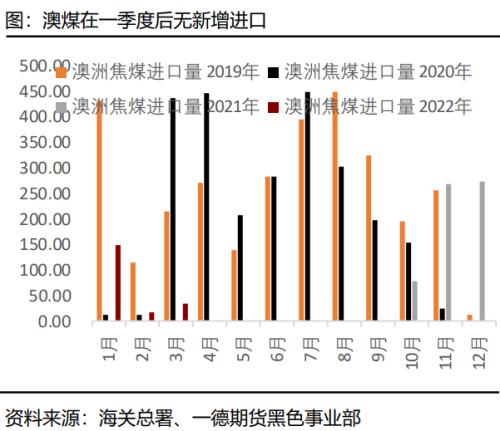

进口来源国中,目前为止蒙古、俄罗斯、加拿大、美国及澳大利亚是主要来源国,五国总量占比在95%左右。由于地缘因素,俄罗斯煤在2季度以后通过人民币结算,集中向我国出口,出口量维持在150-200万吨/月。澳洲焦煤在年初少量通关后,没有新增的进口量出现。但澳洲焦煤上半年出口情况与2021年相比进出现少量下滑,中国进口缺失后,澳煤出口转移至其他国家。加拿大煤则保持长协进口量,月进口量基本变化不大。美国煤在年初进口量较大,但随着欧洲煤价上涨,美国煤出口欧洲方向增加,出口中国数量减少。

蒙古焦煤进口量在2季度得以好转,1季度则仍受疫情影响较为明显。

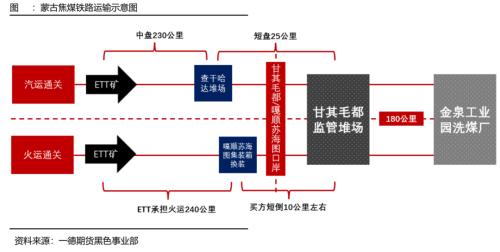

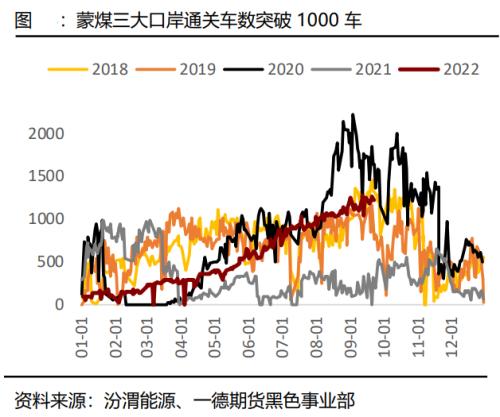

1季度蒙煤累计进口量在210万吨附近,2季度则恢复至540万吨附近。3季度蒙煤通车量开始快速回升,进口量预估900万吨附近。全年蒙煤进口量初步预计在2700万吨上下。其中甘其毛都口岸通车量9月末时恢复至最高690车附近,策克口岸于5月末恢复通车,满都拉口岸也有一定恢复,三大口岸通车量基本维持在1000车以上。另外,无人车通车也陆续启动,目前日均在60车附近。

铁路方面, TT-甘其毛都铁路线路,已经开通运输。不过需要注意的是,目前铁路并不能直通国内,而是运输至蒙古国境内堆场,随后仍需汽运短倒进入国内,因此也涉及通关问题。整体进口量同样受制于甘其毛都口岸的通关能力。

而在3季度,特别是进入8月份以后,国内动力煤需求逐渐启动,蒙煤通车中,除了蒙5等主焦煤外,风化煤(堆放时间较长的焦煤当做动力煤销售)通关车数占比快速提升。至9月末,资讯机构统计三大口岸蒙煤通车中,风化煤占比已达40-50%左右。其中策克口岸约8成以上为风化煤。

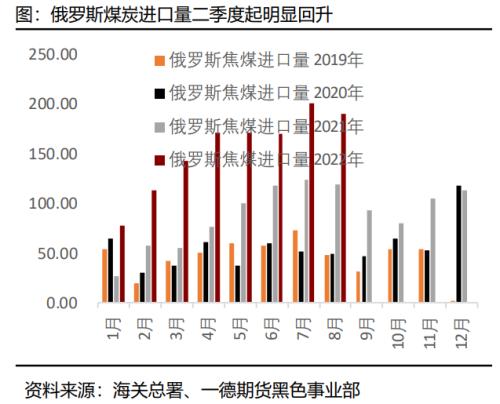

俄罗斯方面,2022年1-8月,中国对俄罗斯焦煤的进口量为1235.5万吨,预计全年进口量在1855万吨附近,较去年有较大幅度提升。年内俄罗斯煤进口从1季度中旬开始发力,后受地缘因素影响,俄罗斯煤向国内出口量明显增加。

目前俄罗斯煤可以通过人民币结算进入国内市场。而欧洲以及日韩等国预计仍将对进口俄罗斯煤做出限制,俄罗斯煤出口中国仍有较大意愿。但俄煤进口后期受制于两个因素,一方面性价比优势一般,与国内煤差距不大,且用量占比小;另一方面则是俄国铁路运力受战备影响较大,4季度预计月均进口量将小幅回落,在150万吨/月附近。

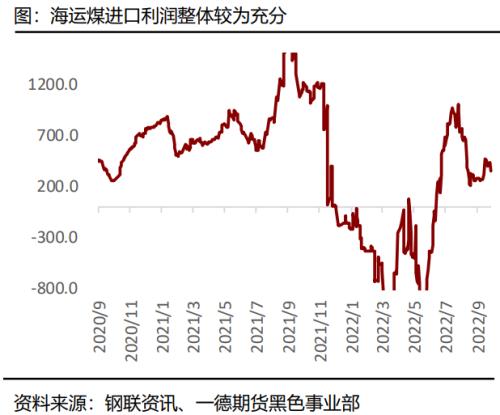

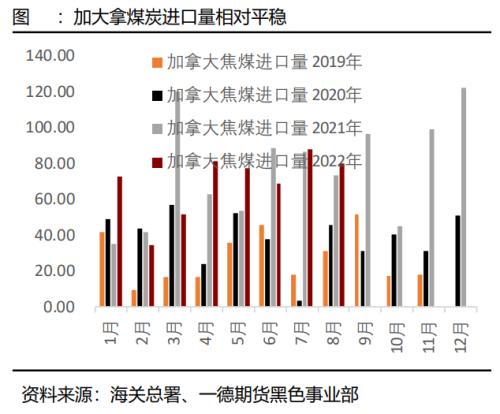

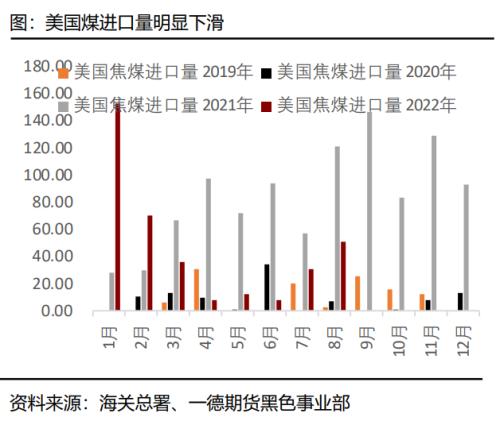

美国煤及加拿大煤方面,2022年1-8月,美国煤进口366.7万吨左右,全年预计进口541万吨。加拿大煤1-8月进口554万吨,全年预计进口773.4万吨。加拿大焦煤月均进口量维持在60-70万吨水平,国内目前有多家企业与其有长协,进口量相对平稳。美国焦煤1季度进口量较大,随着欧洲停止进口俄罗斯煤,当地焦煤价格快速上升,出口国内优势弱于出口欧洲,美国焦煤更多出口至欧洲市场。4季度美国煤能否出现增量,重点仍是关注海运煤市场价格变化。

预计国内4季度焦煤进口量变化不大,蒙煤有继续增量空间,重点关注风化煤通关挤占焦煤的情况,以及通关车数的回升情况。俄罗斯煤较2-3季度预计出现小幅回落,其他国家进口量则变化不大,四季度月均进口在640万吨,全年焦煤进口量预计在6410万吨附近。

3.3 焦煤四季度供应增量较为有限

总结来说,影响四季度焦煤供应的问题主要在以下几点:

① 内煤供应预计将出现小幅回落,其中10月重要会议前煤矿开工将有所下降。11月供应将有所恢复,12月年底,煤矿开工或有季节性下降。

② 外煤四季度进口增量并不大,主要增量来自于蒙煤,关注是否能放开至700车以上,以及通车车辆中动力煤占比的变化情况;海运煤则需观察进口利润情况,在全球能源危机的大背景下,预计海外煤价易涨难跌。

预计今年四季度焦煤整体供应量较去年微减,主要原因为十月重要会议期间限产,预计10月焦煤总供应可满足约217万吨/日的铁水,11-12月可满足约224万吨/日的铁水。

3.4 焦炭产能充足

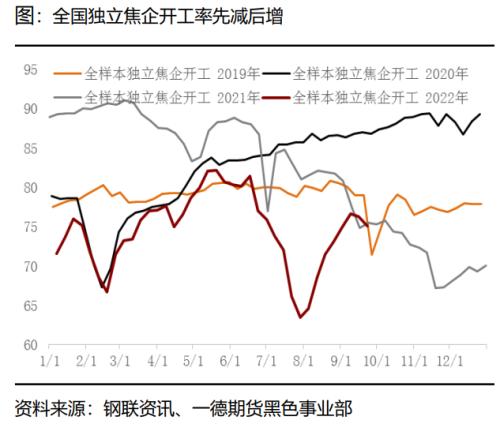

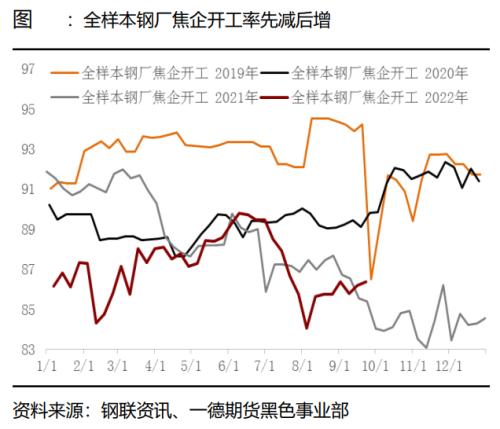

根据钢联数据,3季度国内焦企平均开工率约在71.3%附近,较二季度下滑7.7%左右。主要原因为6月底至8月初焦化利润亏损较为严重。焦炭产量跟随铁水产量趋势先减后增。7月终端需求不佳,钢厂亏损严重,高炉检修计划增加,铁水产量下行,原料价格受到压制,截止7月底焦炭累跌5轮共1100元/吨。焦化利润亏损较为严重,焦企生产积极性大幅下行。8月焦企顺利完成2轮提涨,利润修复后,复产较快。进入9月,随着煤价不断上涨,以及焦炭提降首轮完成,焦企重新陷入亏损,开工略有下行。

产能方面,3季度焦炭产能仍以净增为主,焦炭产能并不是当前阶段影响焦炭供应的主要因素。按照现有冶金焦产能计算,若焦企开工率恢复至80%以上,则可满足大致260-270万吨/日的铁水需求。

对于4季度,我们认为焦炭自身矛盾不明显,需要关注外部因素对焦炭供应及需求的影响:

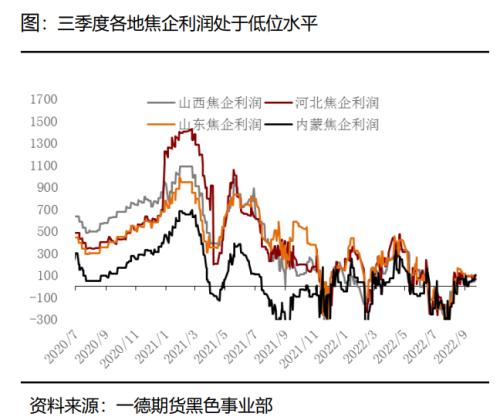

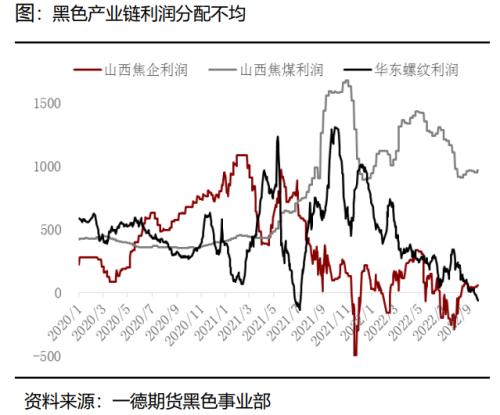

① 利润问题。钢厂端盈利能力已有所减弱,黑色行业利润集中于焦煤市场。若4季度成材需求回落,钢厂利润萎缩,必然将打压煤焦价格。当钢厂需求回落后,焦化利润被压缩,焦炭供应也将受到影响。因此后期要重点关注成材端需求及利润变化情况。

② 采暖季限产影响。每年10月至次年3月为采暖季限产时段,根据历史经验判断,单纯的供暖季限产对于焦炭供应影响较为有限,表现在开工率上仅2-3%之内。截止9月末,山西、河北部分地区开始停限产和错峰生产,其他部分地区将于国庆节开始执行,目前了解到,整体上限产幅度较小。预计今年整体供暖季的影响不大。

3.5 焦炭海外需求将出现下滑

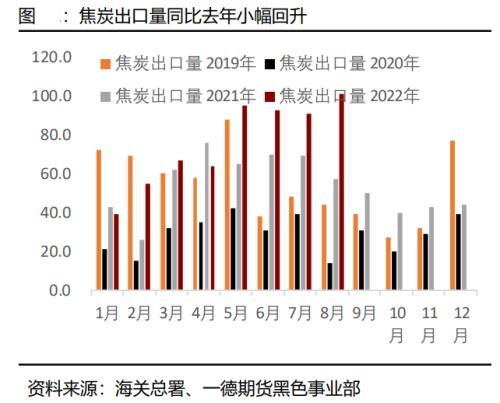

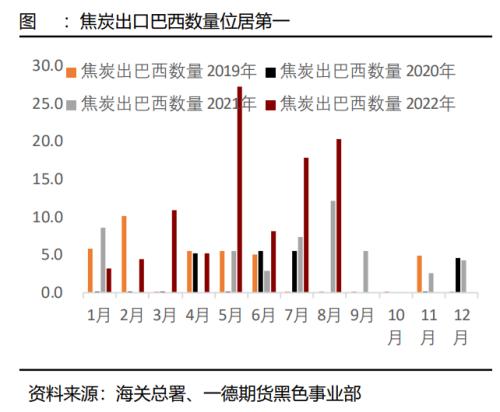

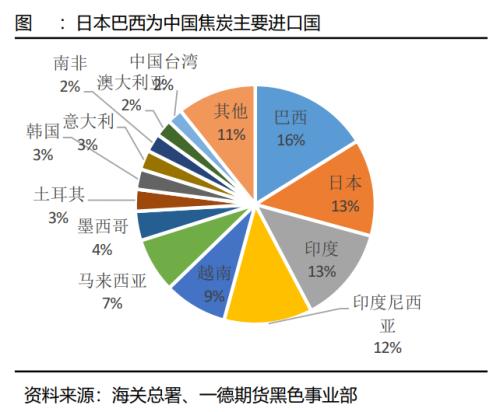

2022年1-8月国内焦炭出口总量为600万吨左右,较去年同期增长130万吨左右,其中5-8月出口量均在90万吨以上。在前8个月中,巴西进口中国焦炭最多,大致为97万吨,日本排名第二,约为79万吨,与去年类似。海外煤炭市场2-3季度价格上涨过快, 国内焦煤价格优势开始凸显,出口询单增加,出口量大幅回升。

2022年6-8月,焦炭出口出现订单的一个高峰期。焦炭出口询单后,大多需要半个月-1个月准备时间。5月份国内焦煤价格出现下跌,而海外市场因能源供应问题仍保持较高价格,尽管同样有所下跌,但跌幅不及国内。国内焦炭生产成本在5-7月逐渐回落,价格优势开始显现。我们可以从中国北方港口62-64焦炭FOB+运费与印度CFR价格进行对比(即焦炭出口利润),5-7月焦炭出口利润最高可达400元以上,平均在300-400附近。因此出口贸易商5月即开始大量接单,并持续至7月份。

8月后海外市场需求回落,且海运煤价格有所下行,国内焦煤则因需求好转出现回升,焦炭成本优势减弱。但由于前期接单较多,8月份焦炭出口数量仍保持在较高水平。另外,8月份兰炭海外需求出现回升,兰炭出口数量增加。

进入8月份以后,国内及海外焦炭价格同步下跌,但价差有所缩小,虽然尚有一定利润空间,但已不大,出口询单在8月末9月初前后出现明显下滑。部分出口贸易商大单出往欧洲地区,东南亚及印度地区需求有所回落。

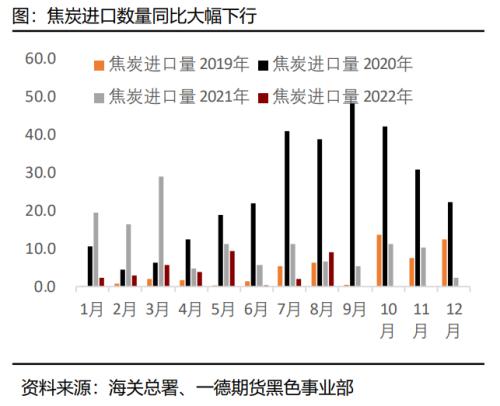

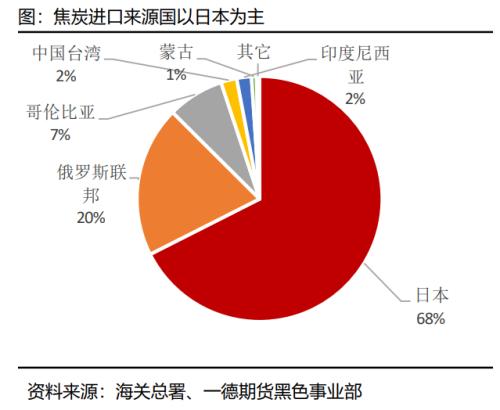

进口方面,1-3季度焦炭进口量出现一定下滑,约为35万吨左右,较去年同期下降70万吨左右,整体焦炭进口数量不多,进口趋势并不明显。其中中国从日本进口焦炭最多,达到24万吨左右,仍是长协主导,华南地区沿海钢厂进口为主。其次是俄罗斯焦炭,但仅7万吨左右。国外焦煤价格前期偏高,焦炭生产成本高于国内,进口优势不明显。

上半年,除日本及俄罗斯外,其他国家罕有进口,哥伦比亚焦炭少量进口2.6万吨。

即将进入4季度,市场对于印尼焦炭的进口仍有一定预期,原因为今年部分国内企业在印尼建设的焦化企业陆续投产,将出口焦炭至国内。从目前调研的情况看,如旭阳、南钢在印尼的项目均有部分投产,但目前进口依然有限。主要的原因是前期澳煤成本较高,焦炭成本优势不高,暂时以出口周边地区居多。若后期国内焦煤成本提升,焦炭价格上涨,进口优势或将重新打开。

在接下来的4季度,焦炭进口量及出口量依然保持此消彼长的关系。此前市场有消息称,欧洲地区钢厂限产,但焦炉煤气价格上涨,满负荷运行,富余焦炭将用于出口。调研反馈目前已有欧洲焦炭出口,并以略低于市场价格进行报盘,但数量不多。海外资讯机构调研欧洲地区钢厂限产力度已超过10%,本地消化难度大,大致有几十万吨焦炭将用于出口。该地区此前为焦炭净进口区域,后期或形成约50万吨左右的国际焦炭贸易需求减量。

对于中国来说,欧洲焦炭直接出口中国成本优势不大。当前欧洲焦炭生产成本约在350美元/吨附近,至中国运费约为80美元/吨。即便钢厂以低于成本价格进行销售,到港价格控制在380美元元/吨,相对于国内焦炭也没有明显优势。其后期出口方向预计为欧美其他钢厂,或印度及东南亚地区为主,进而导致欧美及印度等地对中国焦炭的采购出现减量。

同时,印尼焦化企业四季度预计仍有部分产能投产,在满足国内需求背景下,预计也将有部分焦炭用于出口。后期印尼焦炭重点需关注海运煤市场价格与国内煤价差情况,若后期国际能源市场出现回落,澳煤成本优势提升,印尼焦炭进口量将有一定提升空间。

预计2022年4季度焦炭进口量依然有限,约在62万吨,全年累计进口量在112.5万吨,较去年略有回落。其中四季度印尼焦炭进口给出较大增长预期,平均月进口量或达到10万吨附近,日本焦炭则保持平稳。四季度焦炭出口预计193万吨,月均出口量在64万吨左右,可能将受到欧洲需求减弱以及印尼焦炭投放市场的影响。

3.6 焦炭四季度供应预测

焦炭四季度整体供应与往年相比有所增加,主要为产能整体有所增加,年内产能净增约2000万吨附近,焦炭产能仍偏过剩。后期主要关注终端成材利润及铁水产量的变化对焦炭需求的影响。

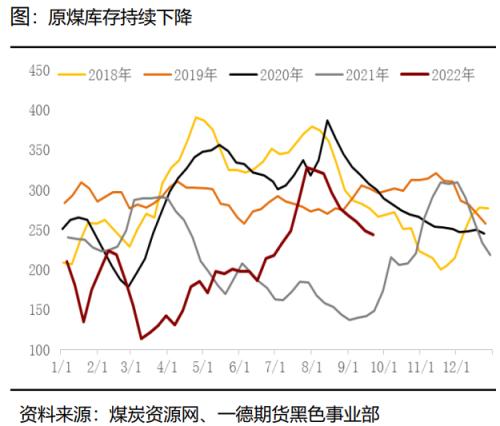

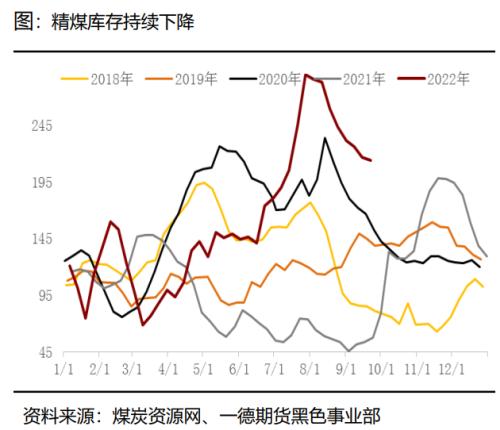

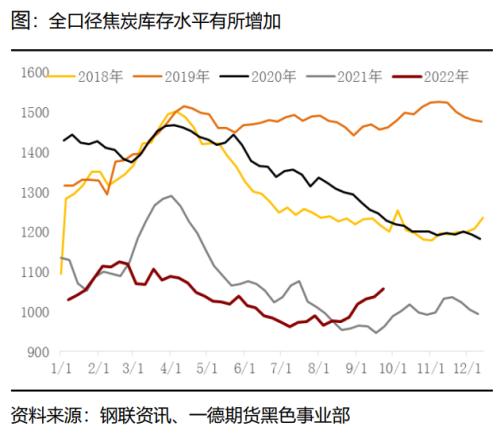

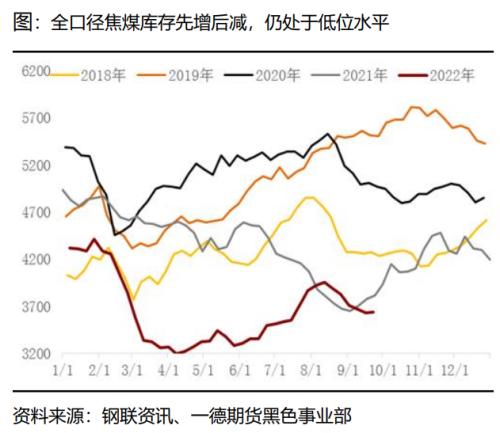

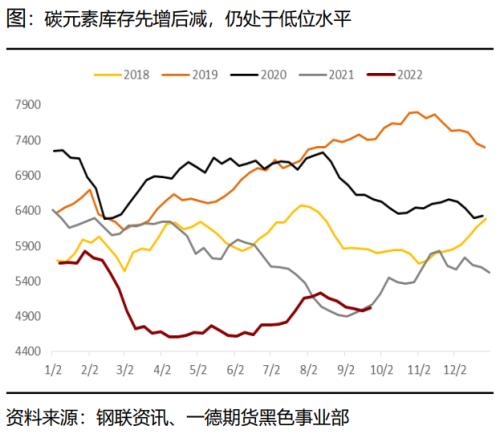

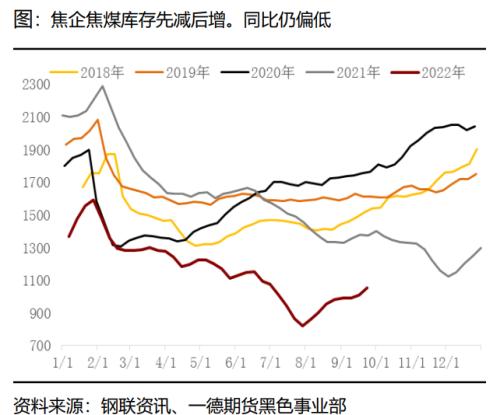

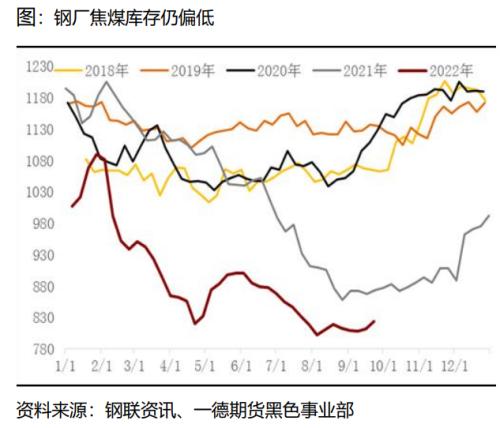

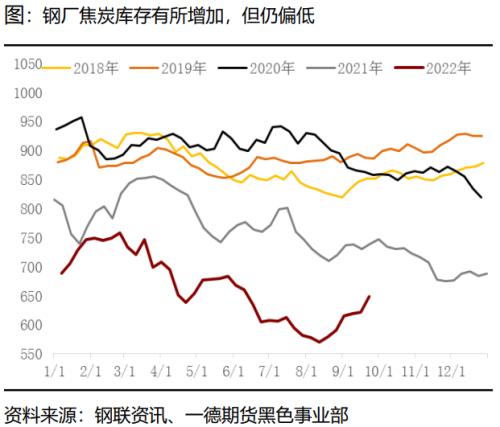

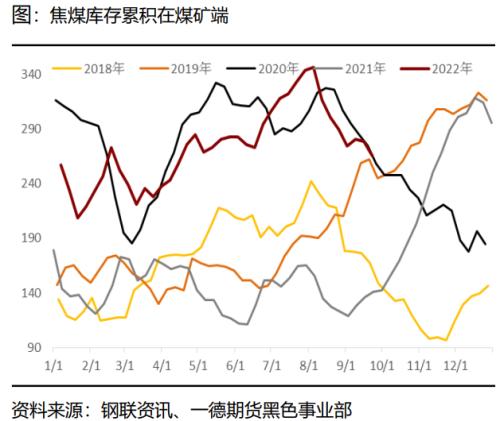

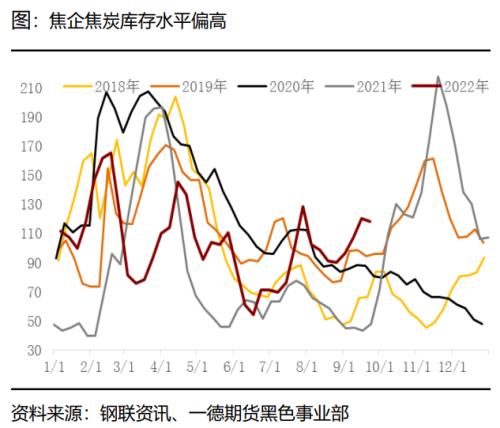

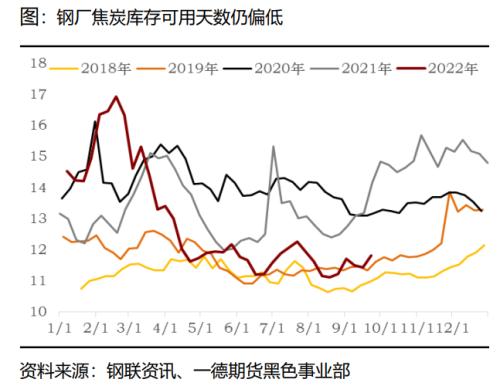

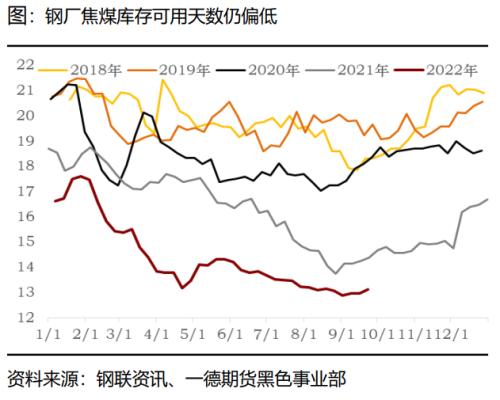

3.7 下游钢厂煤焦库存情况评估

观察焦煤、焦炭各环节整体库存水平,及碳元素加权的库存水平,目前煤焦库存仍处于季节性偏低水平,主因在于焦煤端供应的缺口持续存在,导致整体碳元素库存下行。

观察库存结构,焦煤库存多累积在上游煤矿端,焦炭库存多累积在焦企端,而下游钢厂煤焦库存普遍偏低。今年以来钢厂盈利水平不稳定,经营风险加大,多控制到货水平,维持低库存生产,临近国庆,下游钢厂补库水平也未有大幅起色。

4季度进入冬季,下游或有一定补库行为,但受制于利润影响,以及对未来需求的不确定性,下游钢厂库存或仍将维持低位运行。目前国内铁水供应量较高,且仍有小幅增产空间,而焦煤端供应增量预计较为有限,若10月铁水日均产量仍在230万吨/日以上并持续,则碳元素供应仍有较大概率出现缺口,碳元素库存将继续下行。

可用天数来看,虽然节前钢厂有一定的补库动作出现,但由于目前铁水产量较高,煤焦的消耗处于高位水平,可用天数仍未有明显增加,对于后期煤焦价格仍有一定支撑。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47